Marknaden behöver mindre osäkerhet

Veckans case handlar om valutaparet EUR/USD, där den amerikanska dollarn har försvagats mot euron – en utveckling som påminner om vad som skedde senast Trump valdes till USA:s president. Historiskt sett kan en sådan trendvändning pågå i ungefär ett år och är kopplad till att handelsregler blir mer förutsägbara än de är idag.

Veckans case: US-dollarns styrka utmanas

Den senaste nedgången på de globala aktiemarknaderna har slagit hårdast mot amerikanska aktieindex. Samtidigt har den amerikanska dollarn försvagats mot europeiska valutor som euron, och ännu mer mot mindre valutor som den svenska kronan.

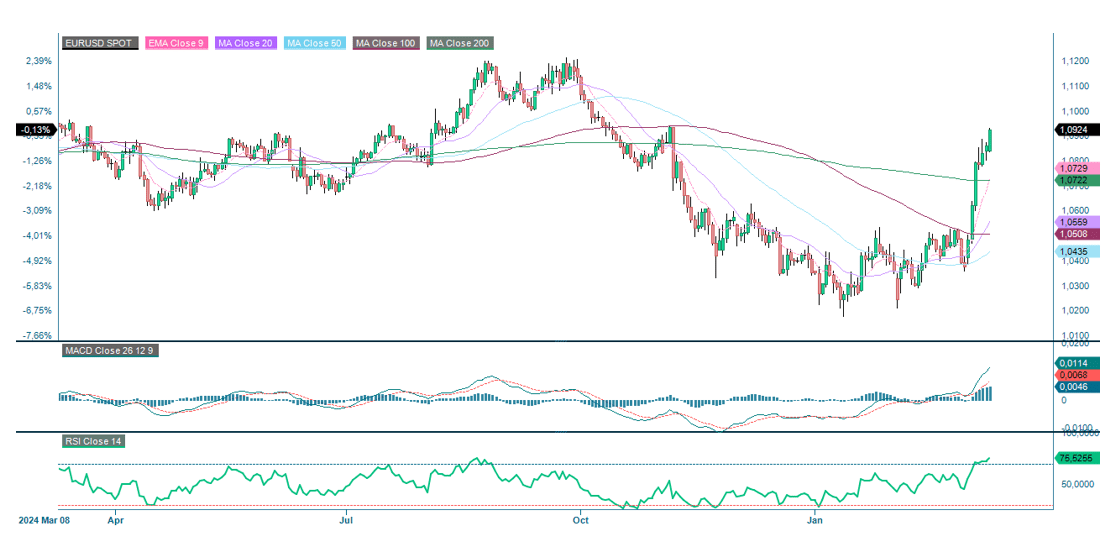

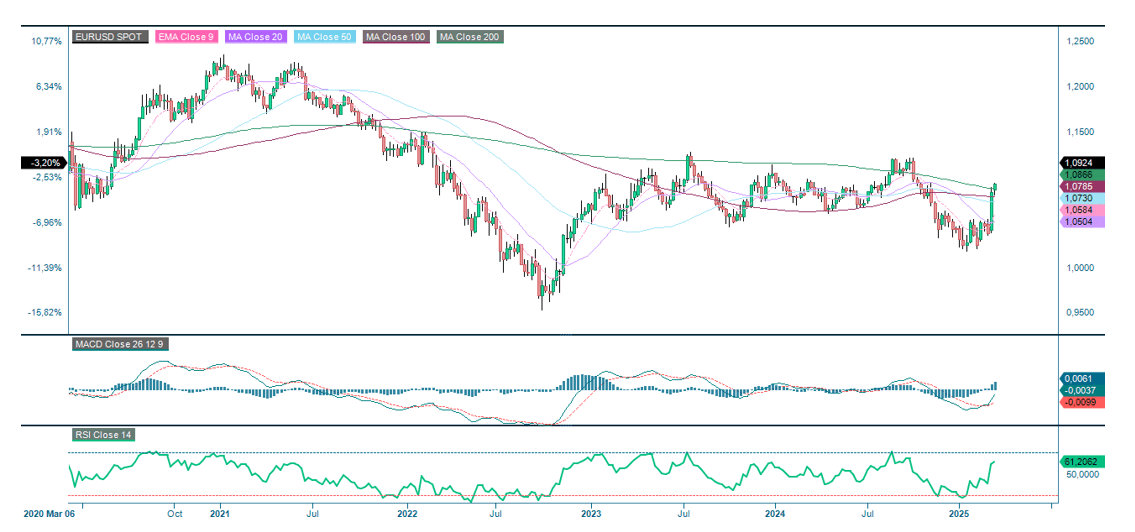

En liknande försvagning av dollarn gentemot euron inträffade även under Trumps förra mandatperiod. EUR/USD toppade runt 1,58 i april 2008. Därefter stärktes dollarn successivt mot euron, och paret bottnade kring 1,07 i mitten av december 2016 – några veckor efter Trumps första valseger. Sedan, precis som nu, återhämtade sig euron något, och EUR/USD steg till nästan 1,20 i maj 2018. Därefter vände trenden igen, och valutaparet föll tillbaka till 1,09 i april 2020. I september 2022 sjönk EUR/USD under 1,0 för första gången sedan 2002, innan det återhämtade sig till att handlas runt 1,1.

Sedan början av 2025 har räntan på tvååriga amerikanska statsobligationer sjunkit från 4,2 % till 3,95 %, medan den tyska motsvarigheten har stigit från 1,9 % till 2,2 %. Räntemarknaden i USA prissätter nu tre räntesänkningar från Federal Reserve under 2025, jämfört med drygt en sänkning för två månader sedan. Det är en ökad risk för recession som pressar ner de amerikanska räntorna. Lägre avkastning på statsobligationer gör amerikanska tillgångar mindre attraktiva. Samtidigt tvingas europeiska länder rusta upp sina försvar, då USA:s militära stöd till NATO och Europa inte längre är en självklarhet. Detta driver upp europeiska räntor och kan bidra till att stärka euron gentemot dollarn.

Bakom turbulensen på aktie- och valutamarknaderna, där investerare ställs inför nya risker nästan dagligen, står USA:s president Trump. Han har inlett sin andra mandatperiod med krafttag och föreslagit tullar mot Kanada, Mexiko, Europa och Kina. Länder utanför USA har reagerat, och i vissa fall, som Kanada, har de svarat med motåtgärder. Handel är en komplex fråga – exempelvis korsar bildelar ofta gränser flera gånger mellan USA och Kanada innan de slutligen monteras ihop till en bil i USA. Trumps beslut förra veckan att införa tullar på bilar illustrerade hur ekonomiska realiteter sätter gränser för hur höga tullarna kan bli – åtminstone inom Nordamerika – utan att hans egna väljare drabbas av dyrare amerikansktillverkade bilar.

USA importerar fortfarande mer än det exporterar, men underskottet har minskat de senaste åren. Det största handelsunderskottet är gentemot Kina, som står för 7,0 % av USA:s export och 13,4 % av dess import. Till skillnad från sin första mandatperiod, där Trump fokuserade på handelsrelationerna mellan USA och Kina, har han denna gång lagt större vikt vid grannländerna Kanada och Mexiko, där handelsflödena är mer balanserade. Nordamerika har haft två frihandelsavtal mellan USA, Kanada och Mexiko – det första från 1994 och det andra från 2020.

En svag dollar och lägre räntor kan vara en del av Trumps strategi för att stärka den amerikanska ekonomin. Den amerikanska dollarn har en särskild roll som världens reservvaluta, vilket har gjort det möjligt för den amerikanska regeringen att ha en betydligt större statsskuld än andra länder utan att behöva höja räntorna avsevärt. Men Trump verkar inte ha detta som en central fråga i sin ekonomiska politik.

Vår slutsats är att så länge Trump fortsätter att ändra och justera sina förslag, kommer börsen att förbli volatil. Låt oss hoppas att undantaget för Kanada och Mexiko från biltullarna är det första exemplet på att Trump tvingas anpassa sig till verkligheten. Om och när tullförslagen omvandlas till mer modesta förändringar, tror vi att dollarn kan återfå en del av sin styrka.

EUR/USD, ettårig daglig graf

EUR/USD, femårsgraf på veckobasis

Makrokommentarer

Den amerikanska sysselsättningsrapporten för februari, som publicerades fredagen den 7 mars, var i stort sett i linje med marknadens förväntningar. Antalet sysselsatta ökade med 151 000 personer, jämfört med prognosen på 159 000. De kommande månadernas amerikanska sysselsättningsdata kommer sannolikt att spegla Trump-administrationens initiativ att minska antalet statligt anställda.

De ledande amerikanska aktieindexen avslutade förra veckan med måttliga uppgångar – S&P 500 steg med 0,6 % och Nasdaq med 0,7 %. För veckan som helhet föll dock Nasdaq med 3,8 % och S&P 500 med 3,3 %. Samtidigt steg DAX med 2,0 %, medan DJ World Index backade 1,1 % under föregående vecka. Måndagen den 10 februari bjöd på ytterligare en kraftig nedgång för de amerikanska börserna, där S&P 500 föll med 2,7 % och Nasdaq med 4,0 %.

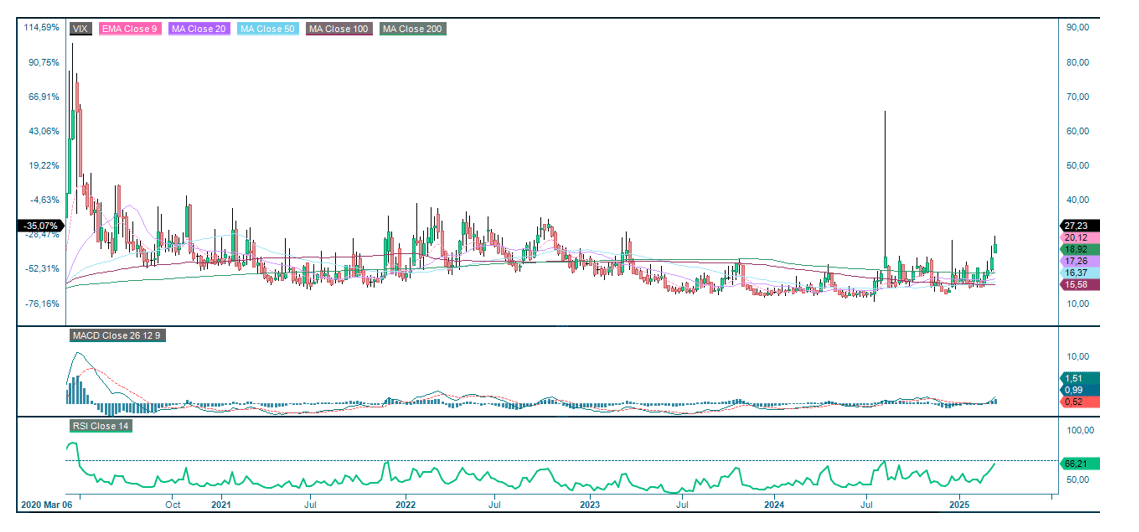

VIX har stigit kraftigt sedan slutet av februari, men ligger fortfarande långt ifrån sin senaste topp i augusti 2024.

VIX (i procent), veckovis femårsgraf

Idag, onsdag 12 mars, startar vi makroagendan med Japans producentprisindex (PPI) för februari. Därefter följer OPEC:s månatliga oljerapport. Inditex och Rheinmetall släpper delårsrapporter, och vi får ett räntebesked från Bank of Canada. USA bidrar med KPI (konsumentprisindex) för februari.

På torsdag 13 mars inleder vi med Sveriges KPI för februari, följt av industriproduktionen i eurozonen för januari och IEA:s (International Energy Agency) månatliga oljerapport. USA rapporterar PPI (producentprisindex) för februari samt nyanmälda arbetslösa.

På fredag 14 mars kommer en delårsrapport från Deutsche Bank. Makroagendan startar med Storbritanniens BNP och industriproduktion för januari samt Tysklands KPI för februari. Därefter följer inflationssiffror för februari från Frankrike och Spanien. USA rapporterar Michigans konsumentförtroendeindex för mars.

Fortfarande ingen vändning

S&P 500 är fortsatt under stark säljpress och handlas under sitt 200-dagars glidande medelvärde, vilket innebär att den långsiktiga trenden pekar nedåt. Korrigeringen har dock varit snabb, med RSI i översålt territorium och MACD som pekar tydligt söderut. Samtidigt befinner sig indexet i ingenmansland, precis ovanför nästa stödnivå vid 5 500. Är detta en nivå där köpare kliver in för en kortsiktig uppgång?

Samtidigt faller räntorna, vilket tyder på att marknaden tar riskerna för stigande inflation och en möjlig recession på allvar. Så var försiktig där ute.

S&P 500 (i USD), ettårigt dagligt diagram

S&P 500 (i USD), femårigt veckodiagram

För Nasdaq 100 ligger nästa stödnivå på nedsidan runt 19 000.

Nasdaq 100 (i USD), ettårigt dagligt diagram

Nasdaq 100 (i USD), femårigt veckodiagram

I Sverige kämpar OMXS30 med svagt sentiment från USA. Om den ekonomiska statistiken från USA försämras ytterligare, kommer detta sannolikt att få en ännu starkare påverkan på de europeiska indexen. Nästa stödnivå för OMXS30 ligger mellan 2 640 och 2 480.

OMXS30 (i SEK), ettårigt dagligt diagram

OMXS30 (i SEK), femårigt veckodiagram

Samtidigt handlas tyska DAX nu vid ett stöd runt 22 330. Nästa nivå på nedsidan finns vid cirka 21 730.

DAX (i EUR), ettårigt dagligt diagram

DAX (i EUR), femårigt veckodiagram

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.