Europeiska aktier går starkt trots Trump

Veckans case handlar om det brittiska pundet, som vi anser har goda chanser att stärkas mot den amerikanska dollarn (USD). Detta sker mot bakgrund av en försvagad amerikansk ekonomi, där president Trumps politik bidrar till ökad inflation i USA jämfört med Storbritannien. Tekniska säljsignaler har dykt upp på flera stora aktieindex, men vi bedömer att det positiva momentumet för europeiska aktier i förhållande till amerikanska kan fortsätta ett tag till.

Veckans case: Flera faktorer gynnar GBP mot USD

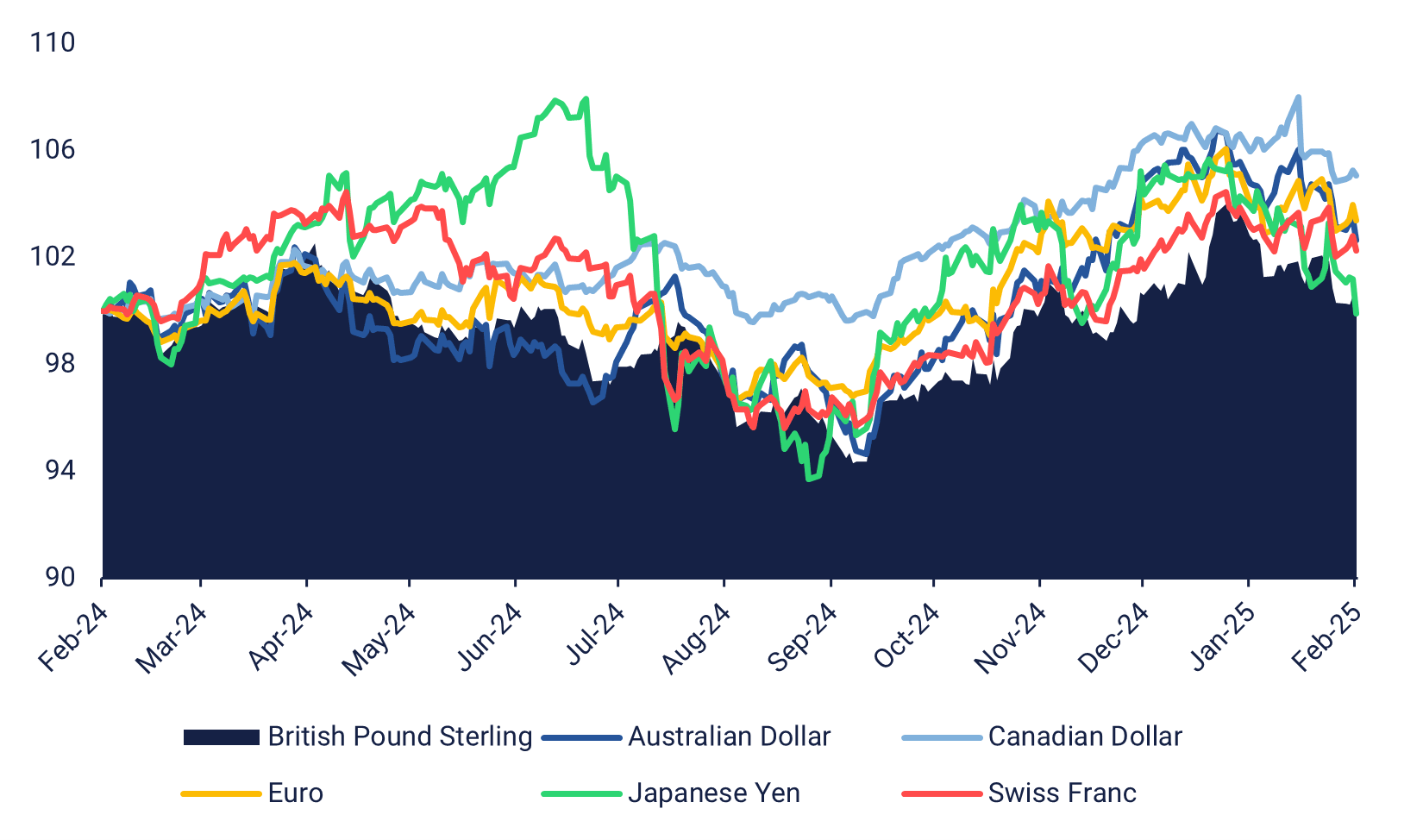

Sedan september förra året har den amerikanska dollarn stärkts kraftigt mot de flesta andra valutor. När Trump valdes till USA:s president i november 2024 fick dollarn ytterligare medvind. Bland de större valutorna har det brittiska pundet (GBP) klarat sig relativt bra mot dollarn jämfört med andra valutor. Sedan årsskiftet har dock trenden vänt, och USD har börjat tappa mot GBP. Det är möjligt att pundet fortsätter att stärkas de kommande månaderna, då den amerikanska ekonomin står inför större inflationsutmaningar än den brittiska.

USD mot större valutor, indexerat till 20 februari 2024

Sedan Trump tillträdde har makroekonomin och valutamarknaden varit i gungning. Det som började som en stark period för den amerikanska dollarn har blivit alltmer instabilt och präglat av osäkerhet. Bara i februari kom den amerikanska sysselsättningsstatistiken ut långt under förväntningarna, med 143 000 nya jobb jämfört med den förväntade siffran på 170 000. Samtidigt föll arbetslösheten något till 4 % från den prognosticerade nivån på 4,1 %. Den blandade datan komplicerades ytterligare av inflationssiffrorna för januari. På månadsbasis (MoM) steg kärninflationen med 0,4 %, högre än konsensusprognosen på 0,3 %. På årsbasis (YoY) var siffrorna 3,3 % respektive 3,1 %. Denna osäkerhet kring den amerikanska ekonomin gör det svårt för Powell att navigera rätt.

Samtidigt driver Trump på med tullar och deportationsplaner, vilket sannolikt kommer att öka inflationspressen. Tullar höjer konstgjort priserna, och när lågavlönad arbetskraft försvinner kan lönekraven stiga i takt med att lokala arbetare tar över jobben. Trots detta fortsätter kraven på räntesänkningar att höras högt och ofta. Med den amerikanska dollarn i oreda kan investerare som tittar på valutan mycket väl rycka på axlarna åt all osäkerhet.

Pundet har däremot varit en stabil aktör. Den brittiska ekonomin har varit mer konsekvent, med siffror som kommit in på samma sida som konsensuslinjen. Årsinflationen för januari landade på 3 %, jämfört med konsensusprognosen på 2,8 %. Kärninflationen, både på årsbasis och månadsbasis, kom in högre än väntat, likaså producentprisindex (PPI) för både insats- och utgångspriser. I början av februari kom arbetslösheten in lägre än förväntat och lönerna var över konsensusprognosen. Allt detta pekar på en starkare brittisk ekonomi än vad som förväntades. Detta kan leda till högre räntor under längre tid, vilket i sin tur kan stärka pundet mot dollarn.

GBP/USD säsongsmönster 2010–2025 YTD

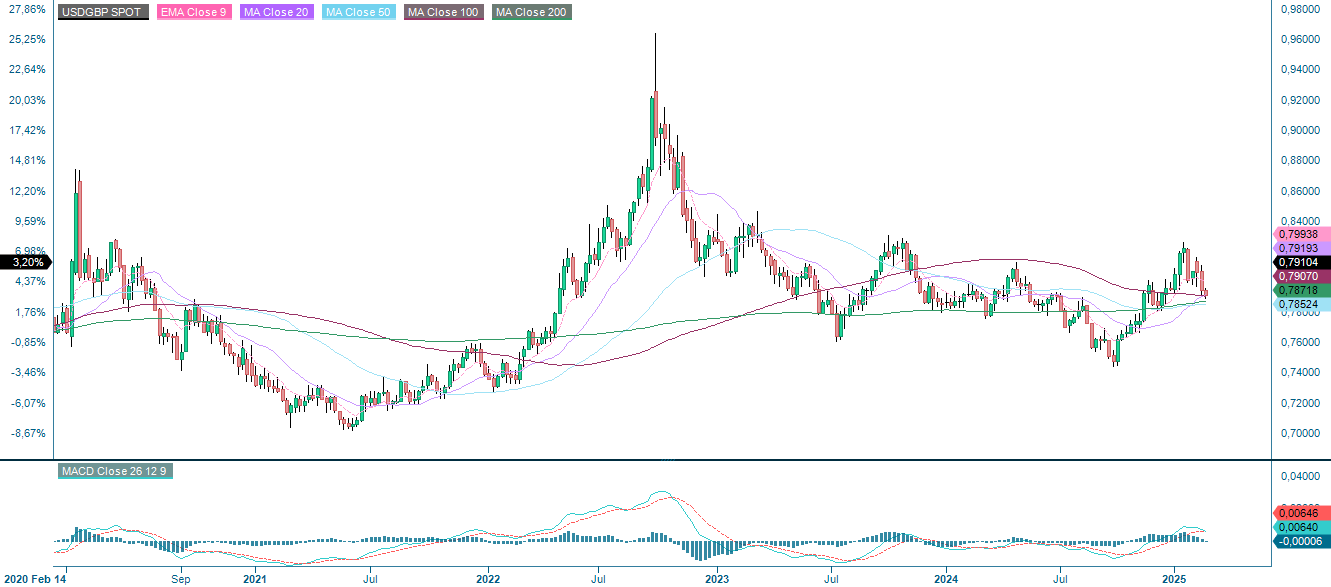

Ser vi till säsongsmönstret för GBP/USD har februari hittills varit en stark månad jämfört med genomsnittet. Mars brukar däremot vara en svagare period, vilket innebär att om säsongsmönstret håller i sig kan traders vilja tajma en lång position när pundet bryter över, till exempel, den tredje pivotstödnivån vid 1,256 GBP/USD.

På medellång sikt ser dock det brittiska pundet ut att kunna överträffa dollarn. Risken är mer nedåtriktad med tanke på osäkerheten kring Trumps politik, men en riskbenägen valutahandlare skulle kunna gå lång med ett GBP/USD-mål på 1,27153, där 3–10 dagars glidande medelvärde korsas. Omvänt motsvarar detta ett mål för USD/GBP på 0,78645.

En viktig kortsiktig vändpunkt kommer den 28 februari, då amerikansk ekonomisk statistik släpps, inklusive Core PCE (Personal Consumption Expenditures) prisindex, personlig inkomst och privat konsumtion. Om dessa siffror pekar på en svagare amerikansk ekonomi kan det bana väg för en lång position i GBP/USD.

USD/GBP spotpris, ett års daglig graf

USD/GBP spotpris, femårig veckograf

Makrokommentarer

De amerikanska aktiemarknaderna föll kraftigt fredag den 21 februari och avslutade förra veckan på negativt territorium. S&P 500 stängde ned med 1,7 %, Nasdaq föll med 2,1 % och Russell 2000 för småbolag minskade med 2,9 %. De så kallade "Magnificent 7" bidrog avsevärt till nedgångarna. Tesla föll med 4,7 %, Nvidia tappade 4,1 %, Amazon minskade med 2,8 % och Alphabet föll med 2,7 %.

Konsumentförtroendet i USA var svagare än förväntat enligt Michigan-indexet för februari, som sjönk till 64,7 från 71,1 i januari. En nedgång till 67,8 hade förutspåtts. Fredagens flash PMI (Purchasing Managers' Index) för februari var i linje med förväntningarna, medan tjänstesektorns PMI var mycket svagare än den konsensusprognosen på 53, med ett utfall på 49,7.

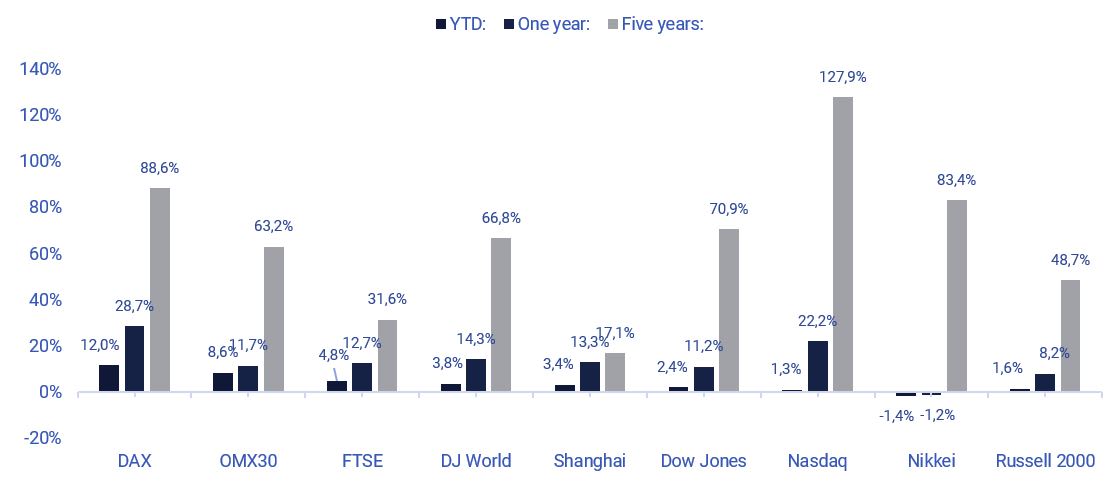

Som visas i diagrammet nedan, som rangordnar prestationerna för världens största aktieindex, har de europeiska aktiemarknaderna visat starkt momentum hittills under 2025. Det sämst presterande indexet är det amerikanska småbolagsindexet Russell 2000, som inkluderar företag som investerare trodde skulle dra störst nytta av Trumps politik när han valdes till USA:s president i november 2024.

Prestation hittills i år (YTD), ett-års och fem-års prestation för aktieindex rangordnade baserat på YTD

Senare idag, onsdag den 26 februari, kommer Nvidia att släppa en delårsrapport som kan vara viktig för aktiemarknaden. Den makroekonomiska kalendern startar klockan 08.00 CET (Central European Time) med den svenska producentprisindex (PPI) för januari och den tyska konsumentförtroendeindikatorn (GfK) för mars. Detta följs av Frankrikes hushållsförtroendeindikator för februari klockan 08.45 CET. Från USA får vi nyheterna om nya bostadsförsäljningar för januari och oljelager (Department of Energy), veckostatistik.

På torsdag den 27 februari börjar vi med Sveriges handelsbalans för januari. Från Spanien får vi konsumentprisindex (KPI) och från eurozonen det ekonomiska barometern, båda för februari. Protokollet från ECB:s (Europeiska centralbanken) möte den 30 januari väntas också. Från USA får vi siffror för januari på beställningar av varaktiga varor, BNP för det fjärde kvartalet, initiala arbetslöshetsansökningar samt uppgifter om kontrakterade husköp och Kansas City Fed Index för februari.

På fredag den 28 februari börjar den makroekonomiska agendan redan klockan 00.50 CET med Japans industriproduktion för januari. Klockan 08.00 CET får vi Sveriges BNP för det fjärde kvartalet samt Tysklands detaljhandelsförsäljning och importpriser för januari. Frankrikes KPI för februari och BNP för det fjärde kvartalet följer 45 minuter senare. Tysklands arbetslöshet för februari publiceras strax över en timme senare. Runt lunchtid får vi Italiens och Tysklands KPI för februari. Sedan vänder vi oss till Nordamerika med Kanadas BNP för det fjärde kvartalet och från USA får vi siffror för privat konsumtion och inflation (PCE), handelsbalans för varor och lager av osålda varor, alla för januari. Slutligen får vi Chicago PMI för februari.

Kort i USA och lång i Europa kan fortsatt vara den föredragna handeln

S&P 500 är under press då indexet för närvarande handlas under en stödnivå som består av ett MA100. Notera att MACD är på väg att ge en säljsignal. Nästa nivå på nedsidan ligger vid 5,865. Eftersom indexet har studsat runt denna nivå vid flera tillfällen kan det vara ett tillfälle för den modige att göra några små köp.

S&P 500 (i USD), ettårigt dagligt diagram

S&P 500 (i USD), femårigt veckodiagram

Nasdaq 100 handlas för närvarande vid stöd. Ett brott under detta nivå kan leda till nivåer runt 20 785 som nästa mål. Den nästa stödnivån på nedsidan ligger vid cirka 21 030 där MA100 möts.

Nasdaq 100 (i USD), ettårigt dagligt diagram

Nasdaq 100 (i USD), femårigt veckodiagram

Samtidigt verkar den svenska OMXS30 handlas i en annan positiv flaggformation. Ett brott uppåt kan leda till att 2 800 blir nästa nivå. Emellertid måste brottet komma relativt snart. Notera också att MACD har genererat en mjuk säljsignal.

OMXS30 (i SEK), ettårigt dagligt diagram

OMXS30 (i SEK), femårigt veckodiagram

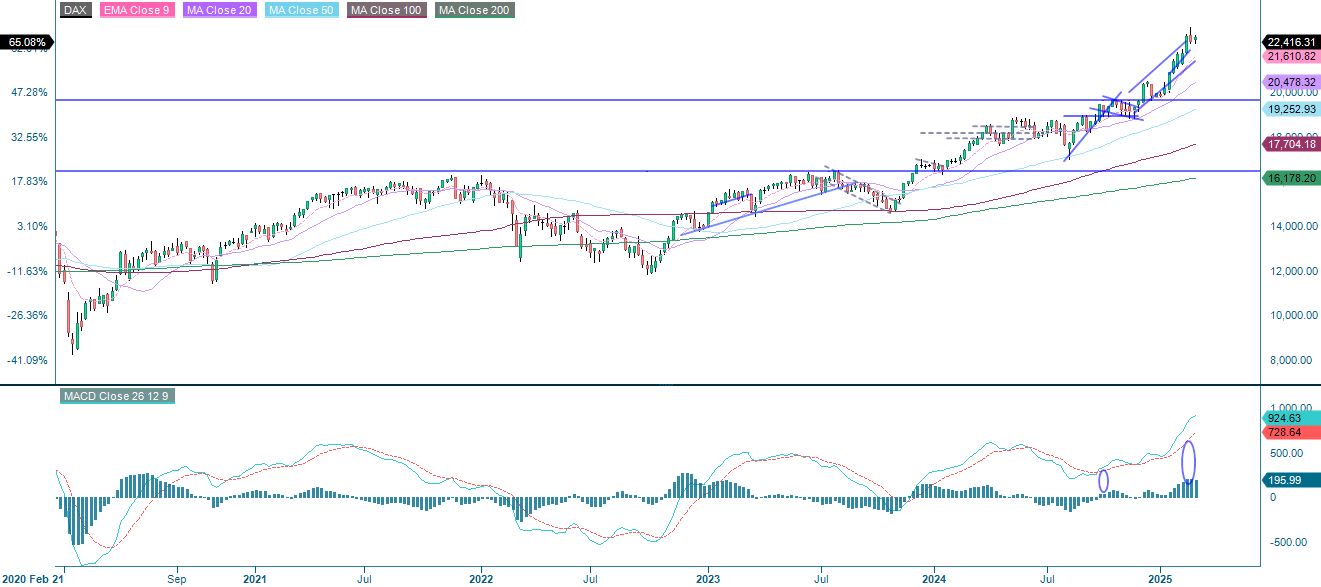

MACD har gett en tydlig mjuk säljsignal för den tyska DAX och indexet konsoliderar nära stödet som bildas av EMA9. Nästa nivå på nedsidan ligger vid cirka 22 100 där MA20 möts. Trots detta, då kapital fortsatt flödar in i europeiska aktier, kan det fortsätta vara en vinnande strategi att gå lång i Europa och kort i USA under en tid.

DAX (i EUR), ettårigt dagligt diagram

DAX (i EUR), femårigt veckodiagram

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.