USA-banker inleder rapportsäsongen

Den här veckan återvänder vi till den nordiska banksektorn med ett case om Danske Bank. Sedan Trumps valseger i november 2024 har bankaktier presterat bättre än bredare aktieindex både i USA och Europa. Detta beror dels på förväntade mer gynnsamma riktlinjer för amerikanska banker, men också på stigande räntor. Danske Banks aktie har en av de mest attraktiva värderingarna inom den nordiska banksektorn.

Veckans case: Lågt värderade nordiska bankaktier

Efter det amerikanska presidentvalet har finanssektorn, särskilt banker, varit en relativ vinnare. Det gäller både i USA och för europeiska banker.

Faktorer som driver denna relativa överprestation inkluderar den senaste ränteuppgången, låga värderingsmultiplar jämfört med den bredare marknaden samt förväntningar på en mer tillåtande regleringsmiljö under den tillträdande Trump-administrationen. Detta kan innebära lättare kapitalkrav och en mer öppen inställning till sammanslagningar och förvärv (M&A) i banksektorn, jämfört med Biden-administrationen som införde strängare riktlinjer 2023. Dessutom är banker och andra finansiella aktörer mindre exponerade för effekterna av tullar.

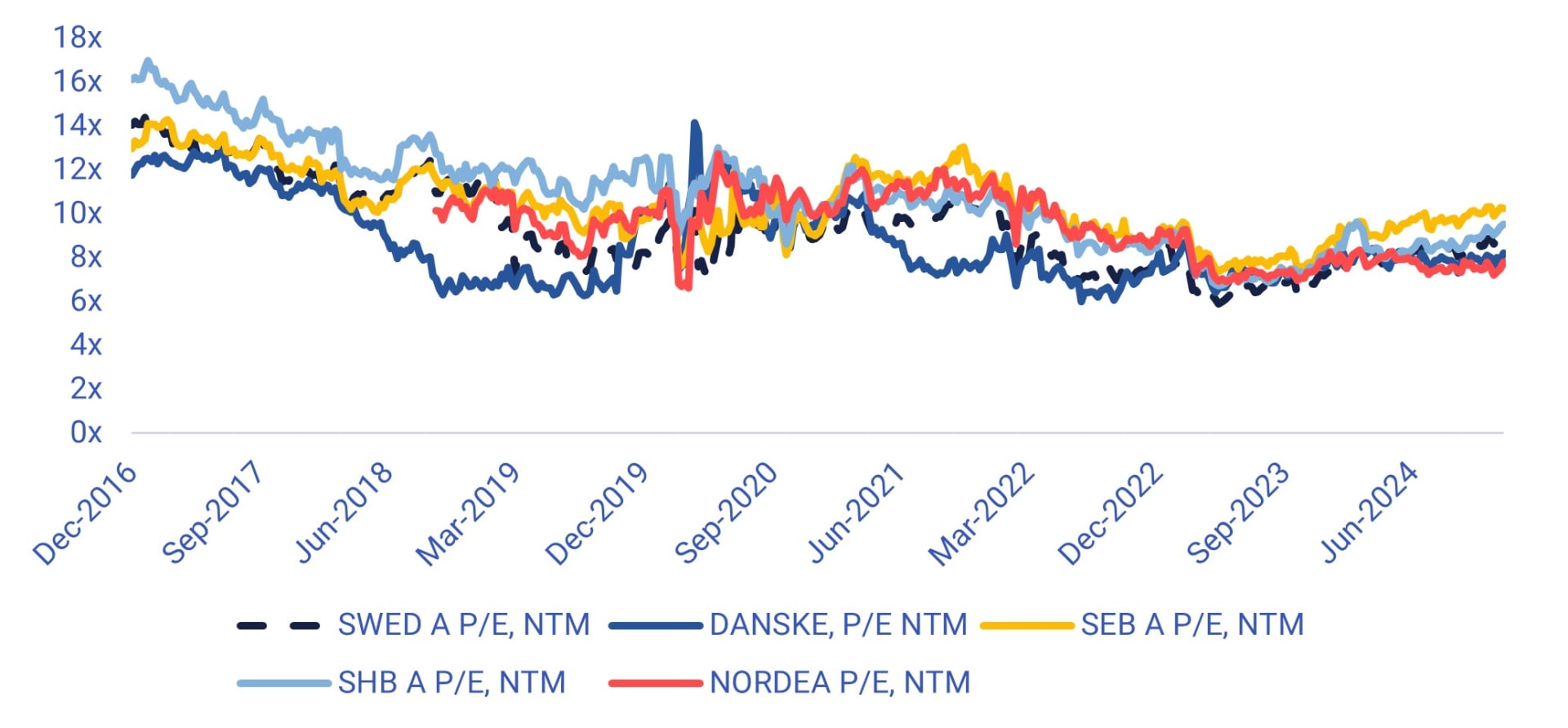

Nordiska banker hör till de mest lönsamma i Europa. Värderingarna framstår också som låga i ett historiskt perspektiv (se utvecklingen av framtida P/E-tal (NTM, nästa tolv månader) nedan). Däremot finns det på kort till medellång sikt viss oro kring hur lägre räntor kan påverka räntenettot, särskilt för svenska banker.

Framtida (NTM) P/E-tal för nordiska banker

Danske Bank förväntas ha en relativt sett mer fördelaktig vinsttillväxt fram till 2025 jämfört med de flesta av sina nordiska konkurrenter. Detta beror delvis på bättre utlåningstillväxt i Danmark än till exempel i Sverige. Enligt konsensusuppskattningar från S&P Capital IQ har Danske Bank en av de lägsta värderingarna i Norden. Aktien handlas för närvarande till ett P/B-tang (Aktiepris/(Eget Kapital – Immateriella tillgångar)) på 1,03x och ett P/E NTM på 8,2x.

Danske Banks aktie har haft en måttligt positiv utveckling under 2024 och befinner sig just nu i en uppåtgående trend. Rapporten för Q4 2024 släpps den 7 februari.

Danske Bank (DKK), ettårig daglig graf

Danske Bank (DKK), femårigt veckodiagram

Makrokommentarer

I december skapades 256 000 nya jobb i USA enligt siffror från non-farm payrolls som publicerades fredagen den 10 januari. Detta överträffade förväntningarna på 154 000 nya jobb i december och 212 000 nya jobb i november. Till följd av den starka sysselsättningsstatistiken steg räntorna på amerikanska statsobligationer med 8–9 baspunkter. S&P500 och Nasdaq föll med 1,5 % respektive 1,6 % under fredagens handel.

Den amerikanska rapportperioden för fjärde kvartalet inleds onsdagen den 15 januari med rapporter från Citigroup, Goldman Sachs, JP Morgan och Wells Fargo. På torsdagen den 16 januari följer rapporter från Bank of America, Morgan Stanley och United Health samt Taiwan Semiconductor Manufacturing från Asien.

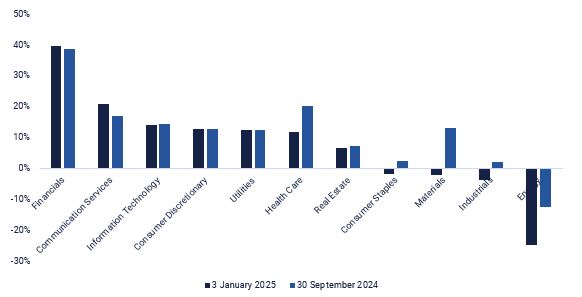

För fjärde kvartalet 2024 förväntas en vinsttillväxt på 10,9 % för S&P500-bolag, en nedgång från 14,5 % den 30 september 2024, enligt Earnings Insight. S&P500:s finanssektor förväntas uppvisa den högsta vinsttillväxten med 39 %, medan energisektorn spås bli den svagaste med en nedgång på 25 %. Inom finanssektorn är variationen stor; banker förväntas leverera en vinsttillväxt på 187 %, följt av konsumentfinansiering och kapitalmarknader med 35 % respektive 33 %. Längst ned finns finansiella tjänster med en vinstökning på endast 12 % samt försäkringssektorn där vinsterna väntas minska med 11 %.

Vinsttillväxt S&P500 per sektor (år-till-år) (i %): Q4 2024

Statistiska centralbyrån (SCB) publicerar konsumentprisindex (KPI) för december 2024 onsdagen den 15 januari 2025 kl. 08.00. Samtidigt publiceras KPI och producentprisindex (PPI) för december 2024 i Storbritannien samt tyska grossistpriser. Senare under förmiddagen släpper Frankrike och Spanien sina KPI-siffror för december. Före lunch publiceras Tysklands BNP-siffror för Q4 och industriproduktion för november, tillsammans med två oljerapporter från Internationella energimyndigheten (IEA) och OPEC. USA publicerar också KPI för december, vilket blir särskilt viktigt med tanke på den starka sysselsättningsstatistiken från föregående fredag. Empire Manufacturing Index för januari och veckostatistik för oljelager från USA:s energidepartement (DOE) är också planerade för onsdagen den 15 januari 2025.

Torsdagen den 16 januari inleds med Storbritanniens BNP och industriproduktion för november. Därefter följer tysk och italiensk KPI för december samt eurozonens handelsbalans för november. Europeiska centralbankens (ECB) protokoll från mötet den 12 december 2024 publiceras också. Från USA får vi detaljhandelssiffror och importpriser för december 2024, januari månads Philadelphia Fed Index, november månads arbetslöshetsstatistik, lager av osålda varor samt NAHB:s (National Association of Home Builders) husmarknadsindex för januari.

På fredag morgon, den 17 januari, får vi omfattande statistik från Kina med huspriser, industriproduktion, detaljhandel, investeringar, arbetslöshet för december samt BNP för Q4. Från Europa kommer detaljhandelssiffror för december i Storbritannien, eurozonens bytesbalans för november samt KPI för december. USA bidrar med siffror för påbörjade bostäder och industriproduktion för december.

Riskerna kvarstår på nedsidan – kommer DAX att följa efter?

Måndagen den 13 januari återhämtade sig S&P 500 starkt från sin öppning strax ovanför MA100. Uppgången har fortsatt i den pågående handeln. Ett genombrott över MA20, som för närvarande ligger på 5 935, skulle öka chanserna för ett test av toppnivåerna från december 2024. Trots detta kvarstår riskerna på nedsidan – om marknaderna vänder nedåt är nedsidan förhållandevis stor i jämförelse med den potentiella uppsidan.

S&P 500 (i USD), ettårs dagligt diagram

S&P 500 (i USD), femårs veckodiagram

Nasdaq 100 har också återhämtat sig fint från stödnivåer. Ett genombrott över 21 120 skulle minska risken, men MACD har nyligen gett en säljsignal, och riskerna på nedsidan kvarstår. Ett genombrott under 20 590, följt av att bryta under MA100, som för närvarande ligger på 20 436, och därefter MA200 vid 19 625, kan vara nästa steg om sentimentet försämras.

Nasdaq 100 (i USD), ettårs dagligt diagram

Nasdaq 100 (i USD), femårs veckodiagram

Den tyska DAX-indexet är fast ovanför MA20. Men med tanke på att riskerna för amerikanska aktier fortfarande lutar åt nedsidan, kan det behövas en specifik katalysator för att ge DAX ny drivkraft.

DAX (i EUR), ettårs dagligt diagram

DAX (i EUR), femårs veckodiagram

Samtidigt försöker OMXS30 just nu återta både MA20 och MA50, vilket indikerar ett potentiellt förbättrat momentum om dessa nivåer kan hållas.

OMXS30 (i SEK), ettårs dagligt diagram

OMXS30 (i SEK), femårs veckodiagram

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.