Högre räntor pressar börserna

Stram tillgång på nötkreatur i kombination med ökad produktions¬effektivitet, tillsammans med en normalt prisökning under vårsäsongen, gör utsikterna för första halvåret 2025 lovande i detta defensiva scenario. Den amerikanska jordbruksdepartementet (USDA) sänkte också sin prognos för nötköttsproduktionen 2025 i december. Ytterligare uppgångar på aktiemarknaden hålls för närvarande tillbaka av högre räntor på amerikanska och tyska statsobligationer. Vår tekniska analys visar en säljsignal på MACD för S&P500, medan DAX fortsätter att visa styrka.

Veckans Case: Goda utsikter för boskapspriserna 2025

I början av 2025 har priserna på nötkreatur fortsatt att stiga på grund av stram tillgång och Trumps vinst i det amerikanska presidentvalet. Sedan dippen i slutet av sommaren förra året har priserna legat över den tidigare All Time High (ATH). Som vi diskuterade i vårt senaste case om nötkreatur i augusti 2024, är det typiska säsongsmönstret att priserna stiger under våren och når sin topp under grillsäsongen på sommaren. När sommaren ger vika för hösten faller priserna då mager gris ökar. Dock, under fjärde kvartalet, har priserna på levande nötkreatur stigit medan grispriserna har sjunkit. Nötkreaturcykeln, som beskrivs av CME Group, tyder på att priserna kommer att förbli höga in i 2025 eftersom utbudet tar tid att justera till efterfrågan. Caset stärks ytterligare av upptäckten av New World screwworm i nötkreatur i Mexiko, vilket har lett till ett importförbud för nötkreatur från Mexiko.

Även om priserna steg kraftigt i slutet av september, som vi förutspådde i början av augusti, var det inte en dramatisk ökningen. Istället förblev priserna plana fram till slutet av december, när de återigen steg över USD 190 per pound. I början av januari 2025 har priserna nu överskridit $195, vilket överträffar förra årets ATH. Eftersom fasta priser relaterade till djurhållning har stigit under de senaste 12 månaderna och efterfrågan på nötkött har ökat, har tillgången blivit stram. Det minskade antalet djur beror delvis på att nötkreaturhållning har blivit mer effektiv än någonsin. Nötkreatur lever nu i genomsnitt 468 dagar jämfört med 609 dagar 1977. Dessutom ger den genomsnittliga slaktkroppen 28 % mer nötkött än tidigare, vilket innebär att samma mängd nötkött kan produceras med 69,9 % av djuren och endast 81,4 % av foder. Trots de effektiviseringsförbättringarna har dock utbudet svårt att möta efterfrågan, ett fenomen som kan förklaras av nötkreaturcykeln.

Nötkreaturcykeln, som normalt varar i 10 år från topp till botten, har dokumenterats sedan 1890. Under denna period har 12 toppar och 11 bottnar observerats. När det gäller nötkreaturens antal är 2014–2024-cykeln i linje med tidigare observerade nedgångscykler.

Nötkreaturcykler jämförda från 1979 till idag

När nedgångscykeln kommer att ta slut återstår att se, men det är rimligt att anta att så länge antalet nötkreatur fortsätter att minska, kommer inte priserna att göra detsamma, om inte extrema väderhändelser eller externa efterfrågeschocker inträffar. Denna trend stärks ytterligare av förbudet mot import av nötkreatur från Mexiko. Förbudet, som infördes i november, bekräftades vara kvar i december när USDA backade från tidigare uttalanden om att importen av mexikanska nötkreatur skulle kunna återupptas innan årsskiftet. Dr Rosemary Sifford, USDA:s chefsveterinär, sa att "leveranser troligen kommer att återupptas gradvis efter årsskiftet, med en fullständig återupptagning av levande djurtransporter därefter". Vid skrivande stund har det dock inte kommit någon uppdatering om huruvida leveranser har återupptagits. Hur som helst har förbudet, om än tillfälligt, inte hjälpt till att öka antalet nötkreatur. Enligt USDA:s decemberprognos har den förväntade nötköttsproduktionen för 2025 sänkts med 615 miljoner pund jämfört med novemberprognosen. Den nya prognosen är att 25,665 miljarder pund nötkött ska produceras 2025. Om efterfrågan förblir oförändrad är det troligt att importen kommer att behöva öka för att kompensera för den förlorade produktionen, vilket kan driva upp priserna ytterligare.

Sammanfattningsvis är det möjligt att återupptagna importer från Mexiko tillfälligt dämpar priserna på terminsmarknaden. Det verkar dock osannolikt att terminspriserna kommer att förbli nedtryckta under en längre period. Pristryck faktorer inkluderar den nuvarande fasen av nötkreaturcykeln, mindre än idealiska väderförhållanden, förväntade tullar från Trump som kommer att påverka importen, samt den typiska säsongsvariationen där priserna stiger i samband med ökat grillande. Därför kan en investerare potentiellt gå in på marknaden genom att ta lång position efter en tillfällig nedgång orsakad av återupptagna importen från Mexiko.

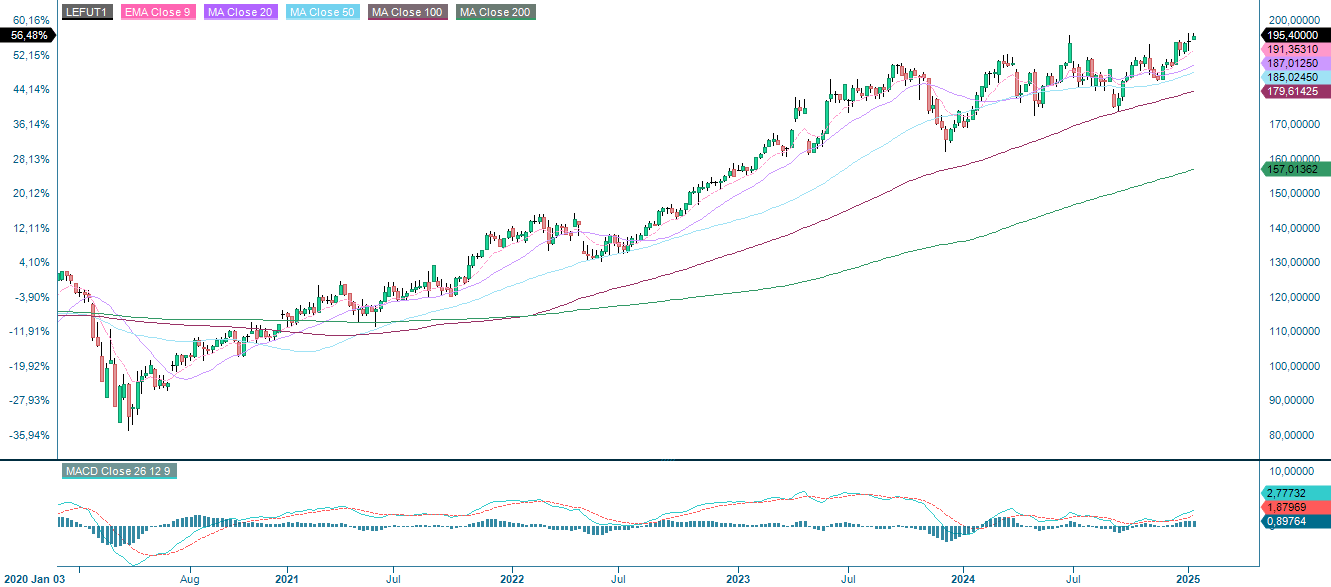

Nötkreatur (USD/Lbs), ettårig daglig prisgraf

Nötkreatur (USD/Lbs), femårig veckograf

Makrokommentarer

Efter ett mycket starkt år för aktiemarknaderna 2024 fanns det ingen energi kvar för en decemberrally. Aktiemarknaderna har dessutom haft en svag start på 2025, en period som vanligtvis är säsongsmässigt stark. En möjlig förklaring är att räntorna på amerikanska och tyska tioåriga statsobligationer har stigit med 48 respektive 42 punkter under den senaste månaden.

På torsdag, den 9 januari, drar makroekonomiska kalendern igång med Tysklands handelsbalans, industriproduktion och maskinordersiffror för november. Från Eurozonen får vi detaljhandelssiffror för november. Från USA får vi Challenger Job Cuts-rapporten för december och grossistlager för november. På torsdag släpper även Tesco och Fast Retailing sina delårsrapporter.

På fredag morgon, den 10 januari, presenteras japansk hushållskonsumtion för november. Cirka sju timmar senare publicerar SCB indikatorer för bruttonationalprodukt (BNP), industriorder och hushållskonsumtion för november. Frankrike släpper industriproduktionssiffror för november. Den viktigaste siffran på fredagen är dock de amerikanska sysselsättningssiffrorna utanför jordbrukssektorn för december. Resultatet för november var 227 000 nya jobb, varav 194 000 i den privata sektorn. Förväntningarna för december ligger på 154 000 nya jobb, med ett bidrag på 130 000 jobb från den privata sektorn.

Från Nordamerika får vi också Kanadas sysselsättningssiffror för december samt Michigan-indexet för januari från USA. På fredag får vi även delårsrapporter från Walgreens Boots och Delta Air Lines.

Sysselsättning utanför jordbrukssektorn i USA, januari 2023–december 2024

Amerikanska aktier under press – kommer DAX att följa efter?

Amerikanska aktier är under press, och stigande räntor gör inte situationen bättre. Som diagrammet nedan visar handlas S&P 500 för närvarande vid stödnivån 5 875. MACD har gett en säljsignal, och nästa nivå på nedsidan är MA100, som för närvarande ligger på 5 825. På veckodiagrammet finns stöd vid 5 840. För de mer riskbenägna kan nedgångar under detta stöd vara ett köptillfälle.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Samtidigt handlas Nasdaq 100 vid ett stöd format av MA50, som för närvarande ligger på 21 065. Observera att MACD närmar sig en säljsignal. Ett brott nedåt kan innebära att nästa mål blir 20 660.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsdiagram

DAX har åt andra sidan visat styrka och är tillbaka kring tidigare toppnivåer. Men med tanke på sentimentet i USA, kommer DAX att följa efter? Ett brott under MA20, som för närvarande ligger på 20 190, kan innebära att nivåer runt 19 820 blir nästa mål.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

OMXS30 handlas precis under motstånd, som utgörs av ett kluster av glidande medelvärden. Om det svaga sentimentet från USA sprider sig till Europa, är det inte osannolikt att OMXS30 kommer att återvända till nivån 2 500.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.