Marknaden tror på snabba Fed-sänkningar

Veckans fall är majs, där priserna har fallit sedan 2022. Översvämningar i Centraleuropa och torka i USA:s majsbälte kan dock ge majspriserna en chans att stiga igen under hösten 2024. Federal Reserve (Fed) väntas börja sänka räntan på onsdag och fortsätta med det under hela 2024. Oddsen för en räntesänkning med 50 punkter idag har ökat.

Veckans fall: Historien om majsens comeback

Majsterminerna nådde sin topp sommaren 2022 och har sedan dess tenderat att sjunka. Det amerikanska jordbruksdepartementet (USDA) uppskattar att majs kommer att nå 183,1 bushels per acre, med slutlager i USA som förväntas uppgå till 46,02 miljoner ton (MMT). På efterfrågesidan har Kina, som är en stor importör av majs, inte levt upp till förväntningarna. Även om terminspriserna på majs har stigit något sedan septemberkontraktet löpte ut, kan majsen ha mer att ge när vi går in i hösten 2024 och skörden tar fart.

Majs är det spannmål som produceras mest i världen tack vare sin mångsidighet som basföda för både människor och boskap. USA är det överlägset största producentlandet. Den typiska skördesäsongen för majs i USA inleds med plantering i april och maj, följt av skörd från september till november. För säsongen 2023/24 beräknas USA ha producerat 389,69 miljoner ton majs. Detta kan jämföras med 346,74 MMT för säsongen 2022/23, en ökning med 12,4%. Av de 389,69 MMT beräknas endast ~15% ha gått på export, medan cirka 38% användes för inhemskt foder. När det gäller de grödor som för närvarande skördas under säsongen 2024/25 förutspår USDA en amerikansk produktion på 385,73 MMT. Detta kan jämföras med WASDE:s uppskattning i augusti på 384,74 MMT, en marginell ökning. När det gäller andra stora producenter är Kina, Brasilien och Europeiska unionen (EU) bland världens största producenter och importörer. Ukraina utmärker sig särskilt som producent i Europa och står för nästan hälften av produktionen. För säsongen 2024/25 förutspår USDA att Kina kommer att producera 292 MMT, Brasilien 127 MMT och EU 59 MMT. Av dessa uppskattningar var det endast EU som reviderades ned i septemberupplagan av WASDE-rapporten (World Agricultural Supply and Demand Estimates). På importsidan väntas Kina importera 21 MMT, en minskning från 23 MMT i augusti. Brasilien och EU förväntas importera 1,5 MMT respektive 19 MMT.

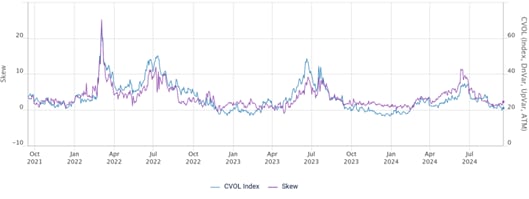

Som tidigare nämnts har majs haft en negativ prisutveckling under större delen av de senaste två åren. Medan kriget i Ukraina har ökat osäkerheten, vilket kan ses av ökningen i volatilitet och skevhet i februari 2022, har båda mätvärdena tillbringat större delen av 2024 utan mycket rörelse. Framför allt har skewness legat över 0 och har börjat ta fart de senaste dagarna, vilket tyder på en spirande optimism för högre priser. Detta skulle vara logiskt eftersom majs har varit ur spår jämfört med historisk säsongsmässighet.

CVOL-index för majs och Skew (%), treårigt dagligt diagram

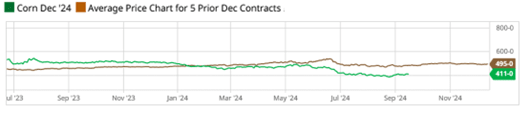

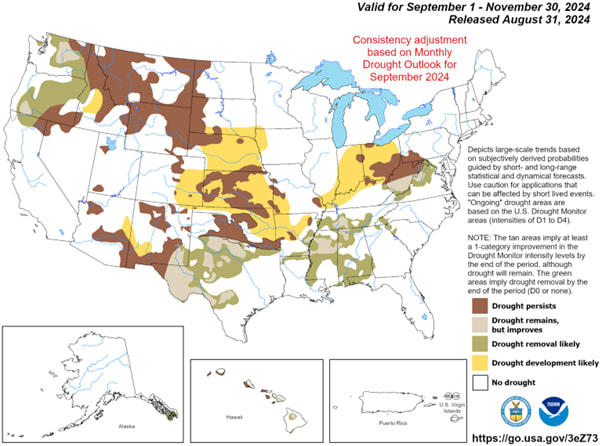

Som framgår av säsongsdiagrammet nedan har majskontraktet i december handlats under genomsnittspriset för de fem föregående decemberkontrakten under större delen av året. Även om det inte framgår tydligt av diagrammet tenderar majsen dessutom att få en uppgång i terminspriserna under skördesäsongen. Eftersom avkastningen för skörden 2024/25 förväntas bli god och efterfrågan från Kina dämpad, har det nedåttryck som har kvarstått hittills under 2024 varit motiverat. Det bör dock inte krävas många bakslag för att majspriserna ska komma tillbaka. Kraftig nederbörd och översvämningar i nedre delen av Donau har skadat skördarna i vissa av EU:s producentländer. Dessutom, med en sannolik utveckling av torka i delar av USA:s majsbälte, finns det en risk för att oskördade grödor kan drabbas av alltför torra och varma förhållanden. Sammanfattningsvis är förväntningarna på både produktion och efterfrågan på majs för 2024/25 rakt motsatta, med positiva förväntningar på produktionen och negativa förväntningar på efterfrågan. Detta är en möjlighet för djävulens advokat, eftersom många faktorer kan förhindra att majsen faller ytterligare.

Säsongsdiagram, majs december 2024 jämfört med tidigare kontrakt (USD/Bushel)

Säsongsbaserad torka i USA

Corn Dec 2024 future (USD/Bushel Contract for Difference (CFD)), ettårigt dagligt diagram

Corn Dec 2024 future (USD/Bushel Contract for Difference (CFD)), femårigt veckodiagram

Makrokommentarer

Den viktigaste makrohändelsen denna vecka är Federal Reserves (Fed) räntebeslut, som kommer att meddelas idag (onsdagen den 18 september). Enligt Zacks Investment Research har oddsen för en sänkning med 50 punkter jämfört med en sänkning med 25 punkter nu skiftat till 63/37%. För återstoden av 2024 (18 september, 7 november och 18 december) prissätter investerare totalt 120 punkters räntesänkningar av Fed. På onsdag publiceras även konsumentprisindex (KPI) för augusti för euroområdet. Från USA kommer Housing Starts i augusti och veckovisa oljelager från energidepartementet. En delårsrapport från General Mills väntas också på onsdagen.

På torsdag, den 19 september, publiceras euroområdets bytesbalans för juli och Bank of Englands räntebesked. Från USA kommer bytesbalansen för andra kvartalet, Philadelphia Fed index för september, veckostatistik över antalet nyanmälda arbetslösa samt försäljning av befintliga bostäder och ledande indikatorer, båda för augusti. På torsdag väntas även FedEx och Lennar rapportera delårsresultat.

På fredagen den 20:e kommer det tyska producentprisindexet för september, franska industriförväntningar och hushållens konfidensindikator för euroområdet, båda senare för augusti.

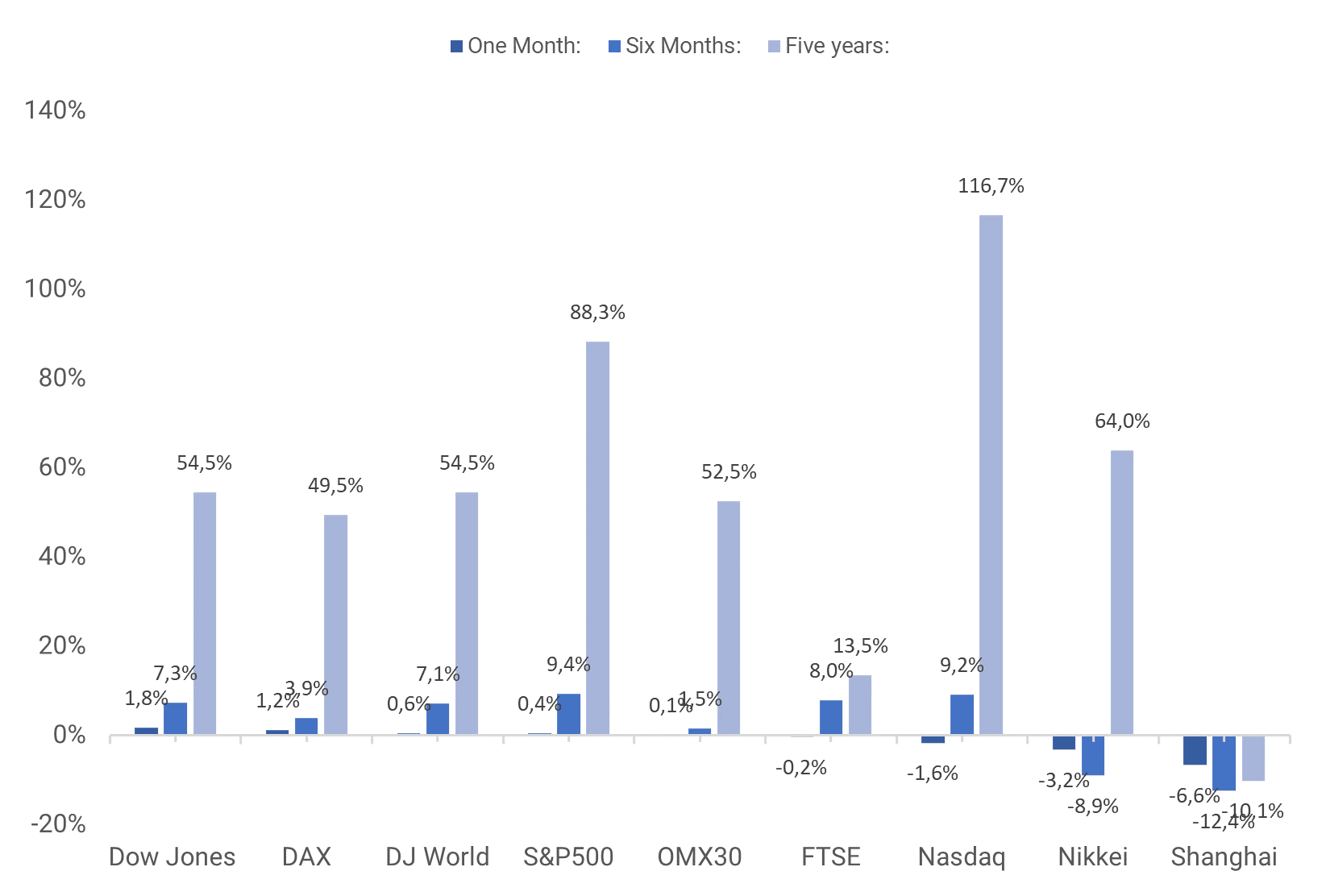

Kursrörelserna på de globala aktiemarknaderna har varit relativt små under den senaste månaden, liksom de har varit under de senaste sex månaderna. Diagrammet nedan visar indexen i ordning från bästa till sämsta utveckling under den senaste månaden. På lång sikt är Nasdaq och S&P500 fortsatt de ledande indexen. Shanghai sticker ut med sin svaga utveckling på både kort och lång sikt.

Utveckling på en månad, årsbasis och fem år för de största aktieindexen

Är sänkningen med 50 procentenheter den utlösande faktorn?

S&P 500 handlas för närvarande vid det motstånd som bildats av de två tidigare topparna. Räntorna är under press eftersom marknaden prissätter ökande odds för en 50-punkts räntesänkning från Fed idag. Är detta den utlösande faktorn som kan ta S&P 500 till nya höjder?

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Samtidigt befinner sig Nasdaq 100 fortfarande i en konsolideringsfas i vad som kan ses som en stor neutral kilformation - vilket kräver en stor rörelse i riktning mot brottet. Kanske kommer Fed att bestämma i vilken riktning.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsgraf

Tyska DAX handlas också nära den tidigare högsta nivån och väntar på en ny positiv trigger för att ringa in nya högsta nivåer (eller misslyckas med att bryta upp).

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

OMXS30 har fastnat vid MA100. En positiv marknadsreaktion på Fed kan också trigga OMXS30.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-nummer är en sekvens där varje på varandra följande nummer är summan av de två föregående numren.

MA20: 20-dagars glidande medelvärde

MA50: 50 dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200 dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.