Marknaden fokuserar på Nvidia och inflation

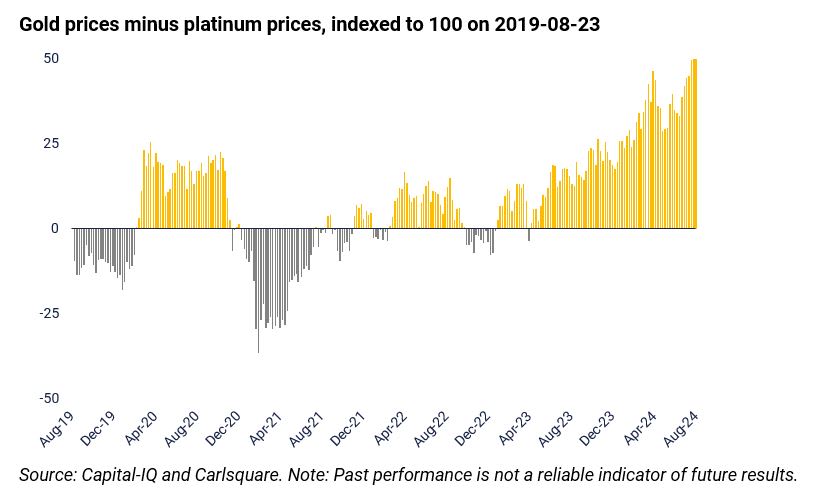

Veckans case är att gå lång i platina och kort i guld. Marknaderna kommer att fokusera på Nvidias delårsrapport senare idag, onsdag den 28:e, och det amerikanska PCE-prisindexet på fredag den 30:e. Detta kan påverka Feds räntebeslut, inte omedelbart men med viss fördröjning.

Veckans case: Lång palladium och kort guld

Guldtjurarna har varit i farten sedan februari i år, och guldet handlas på ATH(All-time-high). Katalysatorn för detta rally har varit gynnsamma makroekonomiska data, där Fed-chefen Jerome Powell har antytt att Fed är redo att justera sin policy. Med 100 bps räntesänkningar inprisade för resten av 2024 prisar marknaderna tydligt in ett makroekonomiskt solskensscenario. En ädelmetall, platina, verkar dock ha lämnats i skuggan. Vi ser en möjlighet till ett long-short-position, där det "överköpta" guldet lättar mot den "underköpta" platinan.

För icke räntebärande tillgångar som guld är konsumtionssiffror, sysselsättningsgrad och lönetillväxt alla faktorer som bidrar till terminspriserna. Mer specifikt är inflation och förväntningar om framtida inflation negativt korrelerade med dessa priser. Med inflation kommer högre räntor, vilket höjer alternativkostnaden för investeringar som guld. Den årliga KPI-inflationen i USA sjönk för fjärde månaden i rad till 2,9% i juli, vilket var lägre än den förväntade på 3,0%. Bland de komponenter som dämpade inflationen märktes priserna på både nya och begagnade bilar samt lastbilar. Motsvarande inflationssiffra för augusti publiceras den 11 september. Förväntningarna är fortsatt optimistiska, och en undersökning från University of Michigan tyder på att inflationen kommer att ligga kvar på 2,9%. Detta står i kontrast till det typiska säsongsmönstret för augusti, som är något varmare än juli.

Det är tydligt varför guld och andra metaller som koppar och silver har rusat sedan februari i år. Tittar man på RSI för alla tre är de överköpta på 1-årsbasis, även efter volatilitetstoppen i början av augusti. Medan silver och koppar har sett en del vinsthemtagningar har guldet varit stabilt. Det finns flera makroekonomiska triggers under de kommande veckorna som kommer att testa denna trend. Fokus ligger på USA: BNP-tillväxt på torsdag den 29:e, Core PCE samt Personal Income & Spending på fredag den 30:e, därefter Non-Farm Payrolls och arbetslöshet på fredag den 6:e och inflation på onsdag den 11:e. Med tanke på det överväldigande positiva sentimentet skulle en dålig siffra potentiellt kunna skrämma bort mindre självsäkra guldinvesterare och orsaka en kortsiktig nedgång i priserna.

Platinaterminerna har å andra sidan inte åtnjutit samma hausseartade sentiment. Platina används främst i bilar, tillsammans med metallen palladium, i katalytiska omvandlare, och platina används också i andra industrier som smycken. På efterfrågesidan är platina stabilt, och konsumtionen av metallen väntas minska med endast 1,3% under 2024. Som jämförelse väntas den primära tillgången minska med 2,0% under samma period. Detta förhållande etablerades efter inflationstoppen efter covid, då biltillverkarna var osäkra på framtida priser. De köpte därför mer platina, palladium och rodium än de behövde för att bygga upp lager och skydda sig mot förväntade prisökningar. Det visade sig att prisökningen aldrig blev verklighet. Istället misslyckades produktionen med att möta efterfrågan och platinalagren minskade med 598.000 uns.

Sammantaget har gulduppgången varit intensiv och delvis drivits på av ett ökat förtroende för att Fed kommer att börja lätta på bromsen. Platina har å andra sidan pressats av att bilförsäljningen, både för el- och dieselbilar, har varit oförändrad eller negativ. Eftersom guldet ser överköpt ut och riskerar att falla tillbaka på kort sikt om makroekonomiska data går åt fel håll, ser platina ut att vara en relativt attraktiv investering.

Guld (USD/t-ounce), femårsveckokurva

Platina (USD/t-ounce), femårsveckokurva

Makrokommentarer

De stora amerikanska aktieindexen avslutade förra veckan med uppgångar på fredagen den 23 augusti efter att Fed-chefen Jerome Powell trotsat förväntningarna med starka antydningar om räntesänkningar. Samtliga sektorer inom S&P500 steg, under ledning av den räntekänsliga fastighetssektorn, sällanköpsvaror och -tjänster samt informationsteknologi. Investerarna valde återigen Tesla och Nvidia till sina favoriter, och båda aktierna steg med 4,6%.

På den makroekonomiska agendan idag (onsdag 28 augusti) publiceras på morgonen tyska GfK:s konsumentförtroende för september och franska hushållens konfidensindikator för augusti. Senare under dagen får vi veckovisa oljelager (DOE) från USA. Delårsrapporter från Nvidia och Salesforce väntas också.

På torsdag, den 29 augusti, kommer KPI för augusti från Spanien och Tyskland samt barometerindikatorn för augusti för Eurozonen. Från USA kommer BNP för andra kvartalet, handelsbalans för varor och bostadsbyggande för juli, samt nyanmälda arbetslösa.

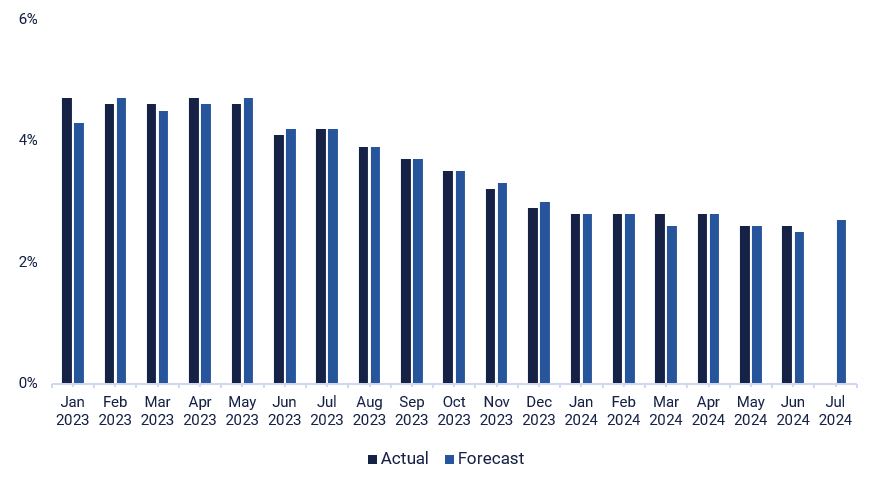

På fredag den 30 augusti publiceras augusti månads KPI för Eurozonen. Vi får också amerikansk inflation i form av den så kallade PCE-deflatorn, som väntas komma in på 2,7%, något högre än i juni. Fed har tydligt signalerat att det är dags att sänka räntan. Inflationsutfallen kommer dock även fortsättningsvis att spela en stor roll för takten i framtida räntesänkningar.

Amerikanskt PCE-prisindex från januari 2023 till juli 2024 (prognos)

Vid ett vägskäl, i väntan på nästa utlösande faktor

S&P 500 konsoliderar runt sin tidigare högsta nivå i mitten av juli 2024. Marknaden verkar vänta på en utlösande faktor för att driva indexet högre eller lägre. Nvidias Q4-rapport på onsdag, USA:s första arbetslösa på torsdag och USA:s PCE-prisindex på fredag kan alla fungera som sådana triggers.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Under tiden är Nasdaq 100 under press och handlas för närvarande vid stöd. Nästa nivå på nedsidan är mellan 18.865 och 19.024. Den första nivån av motstånd ligger runt 20 000.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsdiagram

Tyska DAX handlas också vid ett vägskäl. Utlösande faktorer från USA kan också fungera som utlösande faktorer för de europeiska indexen.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Detsamma gäller för det svenska OMXS30-indexet. Nästa nivå på uppsidan finns runt 2.630. På nedsidan återfinns nästa nivå runt 2.500.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.