Fokus på inflationen

AMD:s aktiekurs har sjunkit med cirka 30% sedan mars 2024. AMD har fortfarande utsikter till snabb intäktstillväxt på den växande marknaden för AI-hårdvara. Därför kan den senaste tidens nedgång i aktiekursen vara överdriven. På makroagendan kommer inflationen i USA och Europa i juli att vara viktig på grund av dess koppling till sjunkande räntor.

Veckans case: Advanced Micro Devices (AMD): Potentiell vändning i korten för AMD-aktien?

Redan i mars förutspådde vi att den höga värderingen av Advanced Micro Devices (AMD), i kombination med externa risker, skulle kunna leda till en nedgång i aktiekursen under de kommande månaderna. Sedan dess har aktien fallit från 194,50 USD till 136,7 USD (per den 13 augusti), en nedgång med 29,8%. Sedan början av året har aktiekursen sjunkit med ca 9%.

Nyligen rapporterade AMD ett starkt resultat för andra kvartalet och överträffade förväntningarna på intäkter och resultat med en ökning av intäkterna med 9% jämfört med föregående år och en ökning av rörelseresultatet med 18%. Fokus låg på GPU-intäkter och GPU-vägledningen för datacenter för helåret. AMD genererade över 1 miljard dollar enbart under Q2 från sin AI GPU, MI300X. Trots farhågor om att Microsoft skulle minska sina beställningar bekräftade AMD att Microsoft har utökat sin användning av MI300X för att driva GPT-4 Turbo och flera andra tjänster som Microsofwt 365 Chat, Word och Teams. Efter detta höjde AMD sin prognos för GPU-intäkter från cirka 4 miljarder dollar till över 4,5 miljarder dollar.

AMD:s MI300-intäkter ökade betydligt, från över 400 miljoner USD under Q4 2023 till över 600 miljoner USD under Q1 2024, och sedan till över 1 miljard USD under Q2 2024. Detta motsvarar en tillväxt på 50 % från Q4 till Q1 och 66 % från Q1 till Q2. Medan Nvidias totala siffror är större är AMD: s tillväxttakt mycket snabbare, vilket indikerar att AMD snabbt vinner intäktsandel mot Nvidia. Med tanke på den snabba tillväxten kan det hända att marknaden underskattar effekterna av AMD:s upprampning av MI300.

Trots en stark GPU-försäljning har AMD mött utmaningar på företagsmarknaden på grund av ett eftersatt ekosystem för programvara. Företaget har dock vidtagit åtgärder för att ta itu med detta genom att förvärva Silo AI, Mipsology och Nod.ai och investera över 125 miljoner dollar i ett dussin AI-företag under det senaste året. AMD:s ledning lyfte också fram att Hugging Face var bland de första att använda nya Azure-instanser, vilket gör det möjligt för företags- och AI-kunder att distribuera hundratusentals modeller på MI300X GPU:er med bara ett klick. I takt med att AMD:s mjukvara mognar börjar företaget säkra fler design wins, med företagsleverantörer som Dell, HP och Lenovo som använder MI300. Företagsrampen förväntas ta fart under årets andra hälft.

AMD vinner marknadsandelar för GPU:er i datacenter mycket snabbare än de flesta inser - över fyra gånger snabbare än AMD vann marknadsandelar för serverprocessorer mot Intel. Prognoser som tyder på att AMD endast kommer att nå en marknadsandel på 10% i slutet av 2025 kan vara för konservativa. Med den nuvarande adoptionshastigheten och fler företag som planerar att använda MI300 kan AMD lätt överträffa det 10% -målet. Investerarnas ökande skepsis mot AI-hypen och de risker vi nämnde i mars kan dock fortfarande begränsa den potentiella aktiekurstillväxten. Med detta sagt kan de snabba marknadsandelsvinsterna, den snabbt växande marknaden för AI-hårdvara och den senaste tidens nedgång i aktiekursen driva AMD: s aktiekurs högre när vi går in i hösten.

AMD (USD), ettårig daglig graf

AMD (USD), femårig veckograf

Relaterade produkter

Makrokommentarer

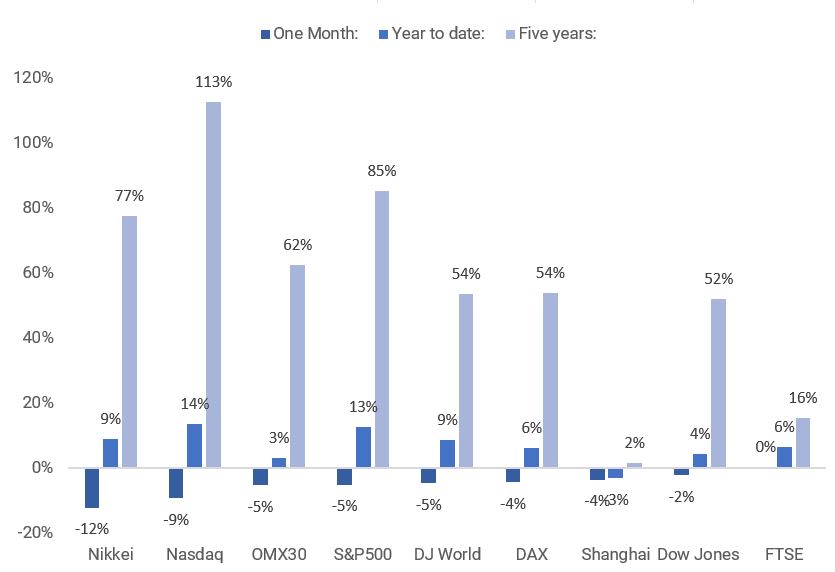

De amerikanska aktiemarknaderna återhämtade sig något i slutet av förra veckan, efter kraftiga fall under den första veckan i augusti. Som framgår av grafmet nedan var det den japanska aktiemarknaden (Nikkei) som drabbades hårdast under den senaste månaden med en nedgång på 12%. Nasdaq var näst sämst med en nedgång på 9%, medan Stockholmsbörsen var tredje sämst med en nedgång på 5%.

Utvecklingen under en månad, under det senaste året och under fem år för större aktieindex

Per fredagen den 9 augusti 2024 har cirka 455 S&P 500-bolag (91% av alla bolag) rapporterat sina resultat för Q2 2024. 78% har rapporterat positiva resultatöverraskningar, medan 59% har rapporterat positiva intäktsöverraskningar.

De sektorer inom S&P50 som presterade bäst vad gäller vinsterna för Q2 2024 var Health Care och Real Estate med 84% av sina Q2-rapporter som överträffade förväntningarna, följt av Industrials med 81% över estimaten. Samtidigt är Communication Services, Consumer Staples och Consumer Discretionary sämst presterande, med endast 73%, 71% och 70% av Q2 2024-vinsterna som överträffar förväntningarna.

Den genomsnittliga vinsttillväxten för S&P500-bolag under andra kvartalet 2024 har minskat från 11,5% för en vecka sedan till 10,8% den 9 augusti. Detta är fortfarande bättre än analytikernas uppskattningar på 8,9% den 30 juni 2024. De tre bästa sektorerna vad gäller vinsttillväxt under Q2 2024 är Utilities med 20,4% vinsttillväxt, följt av Information Technology och Financials med 18,7% respektive 17,6% vinsttillväxt. De tre sämsta sektorerna vad gäller vinsttillväxt är konsumentvaror, industri och material med 1,5%, minus 0,9% respektive minus 8,8%.

Idag, onsdagen den 14 augusti, kommer delårsrapporter från Cisco Systems och det taiwanesiska bolaget Foxconn. Imorgon, torsdagen den 15 augusti, väntas kvartalsrapporter från Applied Materials, Deere, Walmart och Alibaba. På makroagendan finns KPI-siffror för juli från Storbritannien, Frankrike och USA på onsdag. Kina släpper en rad statistik på torsdagsmorgonen där industriproduktion och investeringar i juli är de viktigaste. Samma dag väntas industriproduktion i juli i USA.

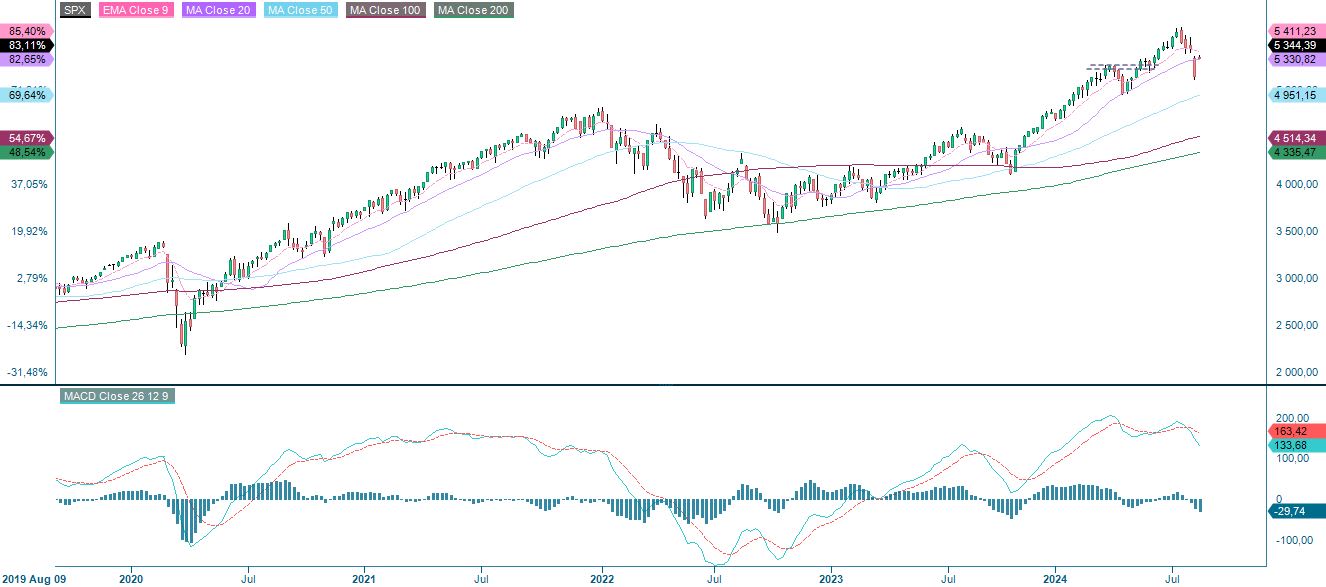

Kan den kortsiktiga trenden bli positiv trots fallande amerikanska räntor?

S&P 500 handlas för närvarande upp över MA100 och nästa nivå på uppsidan utgörs av MA20 vid 5.417. En brytning över MA20 och den kortsiktiga trenden kan ses som stigande. Väl värt att notera är dock avkastningarna. Den 2-åriga amerikanska räntan såväl som den 10-åriga amerikanska räntan har kommit ner. Detta är något oroande på kort sikt, med tanke på att nedgången i aktier utlöstes av ökad rädsla för recession. Morgondagens inflationssiffror är inte heller att förglömma.

På veckografen handlas S&P 500 strax över MA20 på 5 330.

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 har ännu inte återtagit MA100, som för närvarande ligger på 18 743, vilket fungerar som det första motståndet på uppsidan. En brytning och MA20 vid 18 987 kan vara nästa.

Nasdaq 100 (i USD), ettårig daglig graf

Veckografen visar att Nasdaq 100 handlas strax över MA20.

Nasdaq 100 (i USD), veckovis femårsgraf

OMXS30 handlas vid EM9, vilket är den första motståndsnivån. Ett brott uppåt och 2.522 kan vara nästa steg.

OMXS30 (i SEK), ettårig dagsgraf

Motståndet närmar sig på den 5-åriga veckografen.

OMXS30 (i SEK), veckovis femårsgraf

Tyska DAX handlas strax över EMA9 och MA20 på 18.060 är nästa nivå på uppsidan. En rörelse mot dessa nivåer skulle också stänga gapet, en viktig milstolpe innan indexet kan återhämta alla sina senaste förluster.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.