Fokus på Fed och Amazon

Den amerikanska sysselsättningen utanför jordbrukssektorn som publicerades fredagen den 7 juni var starkare än väntat. Detta har fått räntorna att stiga. FOMC-mötet senare i veckan kommer därför att vara viktigt för marknaden. Veckans case handlar om aktier inom sällanköpsvaror såsom Amazon, som motsvarar 25% av marknadsvikten för den underliggande ETF:en för sektorn och där den nuvarande värderingen är något mindre krävande än det historiska genomsnittet.

Veckans case: Amazon kan lyfta på bättre konsument-efterfrågan

Inför 2024 var den initiala förväntningen att Federal Reserve skulle genomföra totalt fyra räntesänkningar. Detta är dock inte längre fallet. Marknaden lutar nu mot scenariot att Fed kommer att tillkännage sin första räntesänkning i september. Sannolikheten är dock bara runt 50 procent, vilket gör detta till en närkamp. Därför kommer alla ögon att riktas mot veckans FOMC-möte. Även om ingen räntesänkning väntas tillkännages onsdagen den 12 juni kommer investerare att noga följa uttalandet från Fed, liksom ränteprognoserna från styrelseledamöterna. Troligen blir det en nedjustering från den tidigare medianprognosen om tre räntesänkningar 2024, dvs. färre sänkningar. Några timmar före uttalandet släpps amerikansk KPI-statistik för maj.

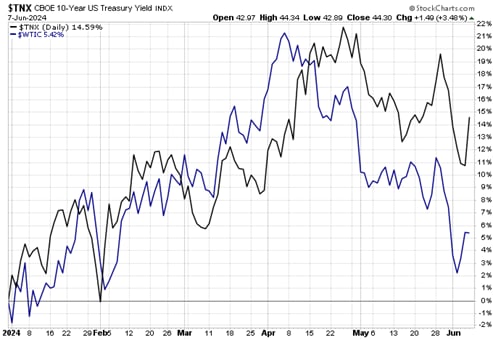

Fredagens amerikanska non-farm-payroll-siffror var starkare än väntat, vilket tyder på att den amerikanska arbetsmarknaden fortfarande är stark. Även om den spontana reaktionen från finansmarknaderna var högre räntor, verkar bakgrunden för konsumenterna vara ganska bra och detaljhandelsförsäljningen i delar av Europa har också återhämtat sig i år. Den senaste tidens oljeprisfall bör ge ytterligare stöd åt konsumenternas sentiment. Exempelvis verkar oljepriset ha ett nära samband med (amerikanska) räntor.

Amerikansk 10-årig statsobligationsränta (svart) vs. WTI-oljepris (blått), utveckling hittills i år

Sektorn för sällanköpsvaror och tjänster har underpresterat jämfört med den totala aktiemarknaden i år. Detta tyder på att det finns utrymme för att komma ikapp. I USA representeras sektorn av Consumer Discretionary ETF "XLY".

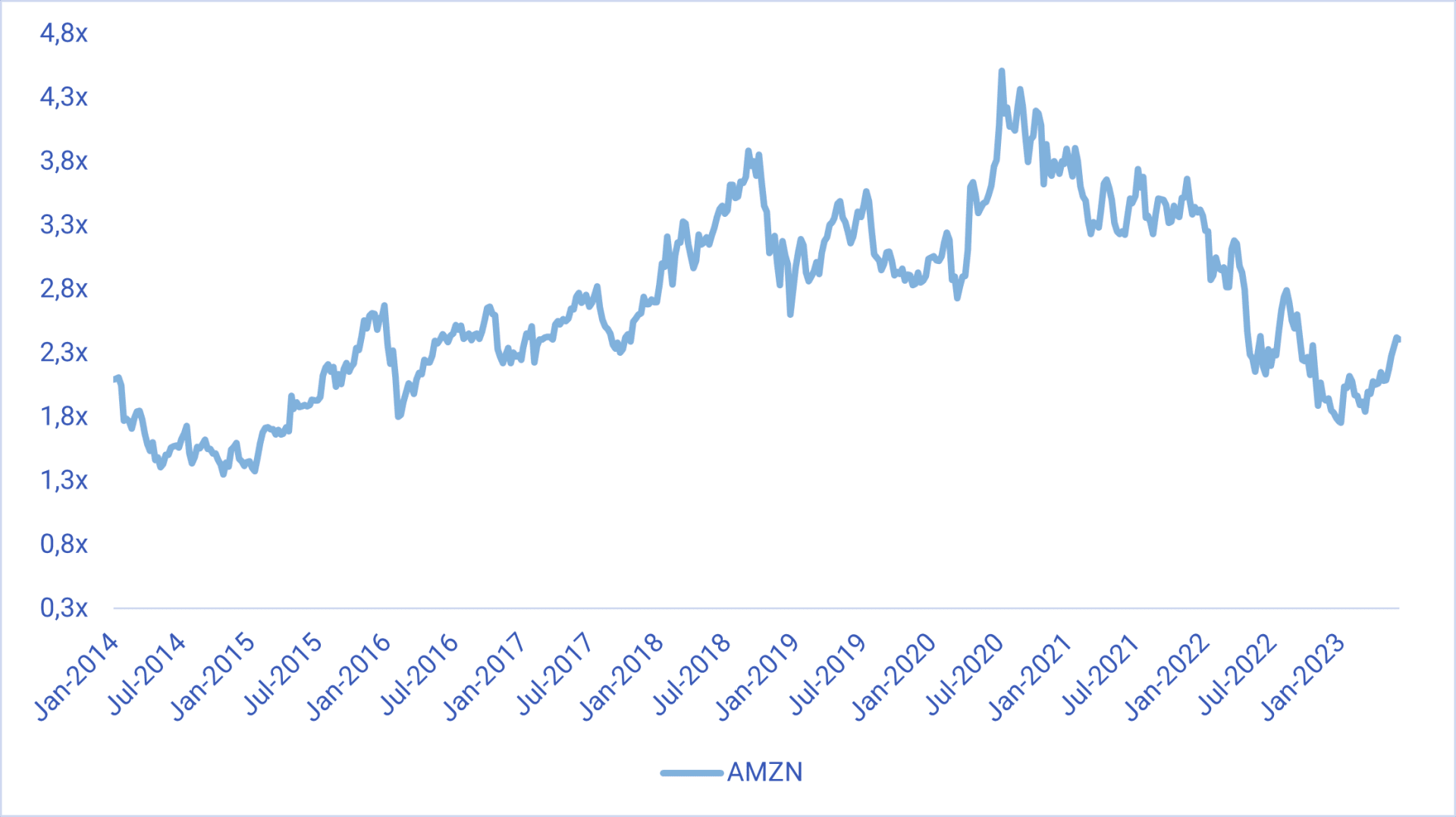

Den överlägset största komponenten i ETF:en är Amazon med cirka 25 procent. Under Q1 2024 rapporterade Amazon en tillväxt på 13 procent, vilket var högre än analytikernas förväntningar. Bolaget guidade för en tillväxt på mellan 7 och 11 procent för Q2 2024. Marginaler och vinster växer dock snabbare till följd av kostnadsbesparingar, skalfördelar och en förbättrad försäljningsmix. Samtidigt är värderingen enligt S&P Capital IQ något under det tioåriga historiska genomsnittet (baserat på en framåtblickande EV/Sales-multipel).

Amazon EV/sales-multipel framåt, tioårigt diagram

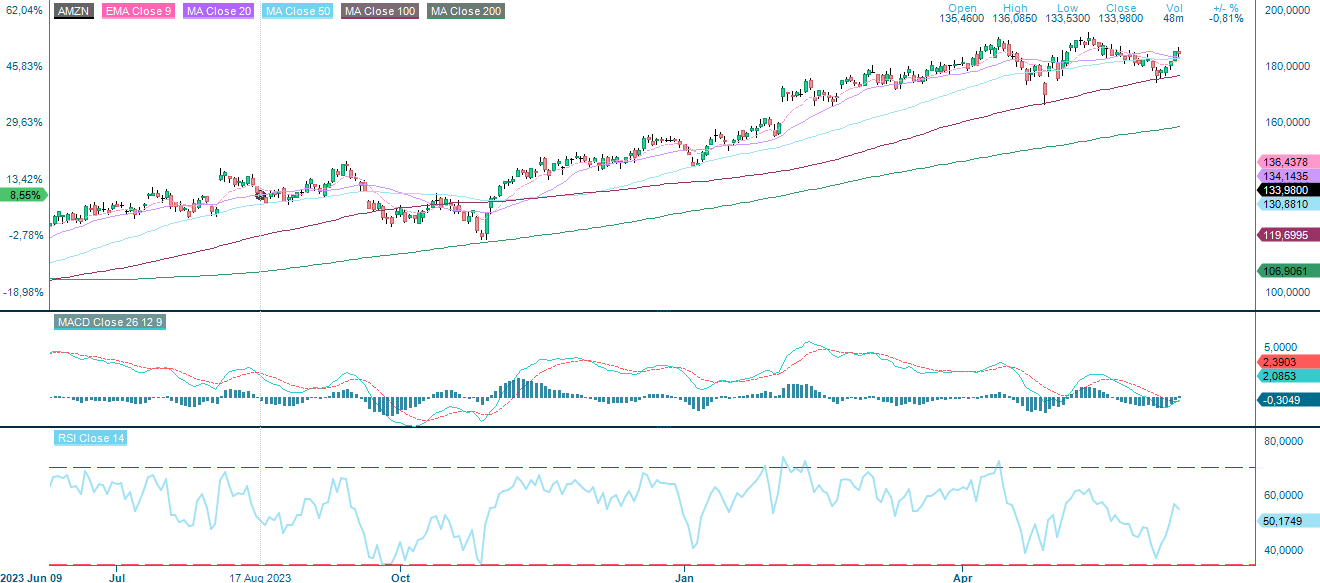

Amazon-aktien har gått tillbaka från all-time-high på cirka 192 USD som sattes i början av maj. Kommer dessa nivåer att testas igen? Aktien har klättrat tillbaka över MA50-nivån på 182,5 USD per aktie, vilket möjligen innebär att en positiv trend har påbörjats. MACD indikerar en svag köpsignal.

Amazon (i USD), ettårigt dagligt diagram

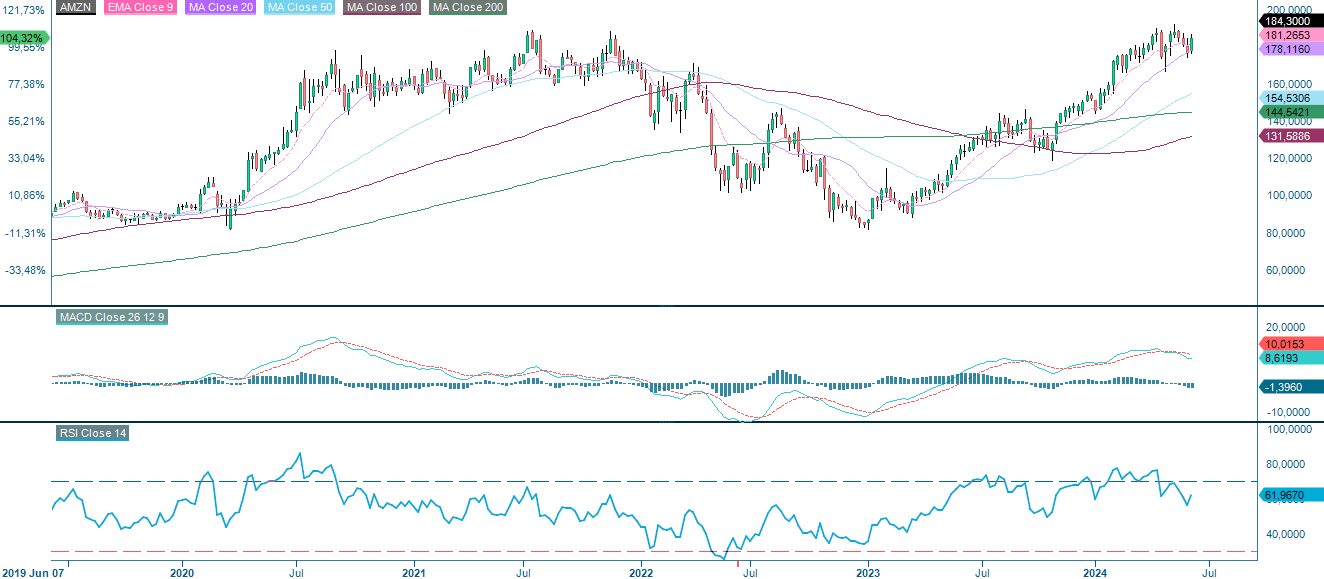

Amazon (i USD), femårigt veckovist diagram

Makrokommentarer

Den amerikanska sysselsättningen utanför jordbrukssektorn var överraskande stark i maj, med 272.000 nya jobb mot förväntade 185.000. Under tiden ökade den genomsnittliga timlönen med 4,1% på året. Statistiken pressade de amerikanska räntorna högre, med den tioåriga statsräntan som steg 14 punkter till 4.44%.

Det är endast två större delårsrapporter som presenteras från mitten till slutet av veckan; Broadcom onsdagen den 12 juni och Adobe torsdagen den 13 juni. Idag, onsdagen den 12 juni, presenteras tysk och amerikansk KPI för maj. Det kommer även ett räntebesked från Fed klockan 20.00 CET. På torsdag, den 13 juni, kommer industriproduktion för april från euroområdet och PPI för maj från USA. På fredagsmorgonen den 14 juni publiceras Japans maskinorder för april.

Utvecklingen för de viktigaste aktieindexen på årsbasis, ett år och fem år

Amerikanska och europeiska aktieindex avviker från varandra

Intressant är att amerikanska aktier håller emot bra trots starka data och högre räntor. Nedan är S&P 500 som konsoliderar. Notera hur MACD är positiv och stigande. Den starka utvecklingen för Mag7 har hjälpt till. Dagens amerikanska inflationssiffror kan dock förändra allt. På nedsidan är EMA9 och MA20 de första stödnivåerna, följt av stödlinjen vid 5 260.

S&P 500 (i USD), ettårig daglig diagram

S&P 500 (i USD), femårigt veckovist diagram

Handelsmönstret ser liknande ut för Nasdaq 100. För båda indexen visar MACD i de veckovisa diagrammen teknisk svaghet med positivt men försvagat momentum.

Nasdaq 100 (i USD), ettårig daglig diagram

Nasdaq 100 (i USD), femårigt veckovist diagram

Ur ett tekniskt perspektiv är risken fortsatt på nedsidan för svenska OMXS30. Som illustreras i det dagliga diagrammet nedan handlas OMXS30 mot stödet som utgörs av stödlinjen och MA50 mellan 2 565 och 2 575. Väl värt att notera är också att MACD har genererat en mjuk säljsignal i det veckovisa diagrammet.

OMXS30 (i SEK), ettårig dagsgraf

Ett annat (men kortare) flaggmönster har dock bildats på det veckovisa diagrammet. Dessa tenderar att bryta i riktning mot trenden - uppåt.

OMXS30 (i SEK), veckovis femårsdiagram

Risken för DAX ligger också kvar på nedsidan. Notera hur MACD tydligt närmar sig en säljsignal. MA50 vid 18 346 utgör första stödnivån, följt av stöd vid 18 160. Detta följs av 18.175. Återigen har en mjuk säljsignal genererats av MACD utifrån den veckovisa grafen . Utan någon motsvarande Mag7 i Europa verkar europeiska och amerikanska aktier divergera. Detta kommer sannolikt att fortsätta under en tid.

DAX (i EUR), ettårig daglig diagram

DAX (i EUR), veckovis femårigt diagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.