Fokus på ECB och amerikansk sysselsättning

Veckans case gäller guldet, som har försvagats på utsikterna till lägre räntor och ökad riskaptit hos investerarna. Många är dock fortsatt långa i guld, inte minst som en inflationssäkring. Veckans stora händelser är ECB:s räntebesked torsdagen den 6 juni och amerikanska Nonfarm payroll fredagen den 7 juni.

Veckans case: Guldet studsar tillbaka när riskaptiten ökar

Sedan den 20 maj har guldmarknaden uppvisat en sällsynt korrigeringstrend. Denna prisvolatilitet kommer främst från en viss vacklan i marknadens förväntningar på framtida räntesänkningar från Federal Reserve. Utvecklingen för silver, som har starkare industriella attribut och starkare fysisk efterfrågan, är relativt sett bättre. Sammantaget är ädelmetallmarknaden känslig för positiva faktorer och trubbig för negativa faktorer.

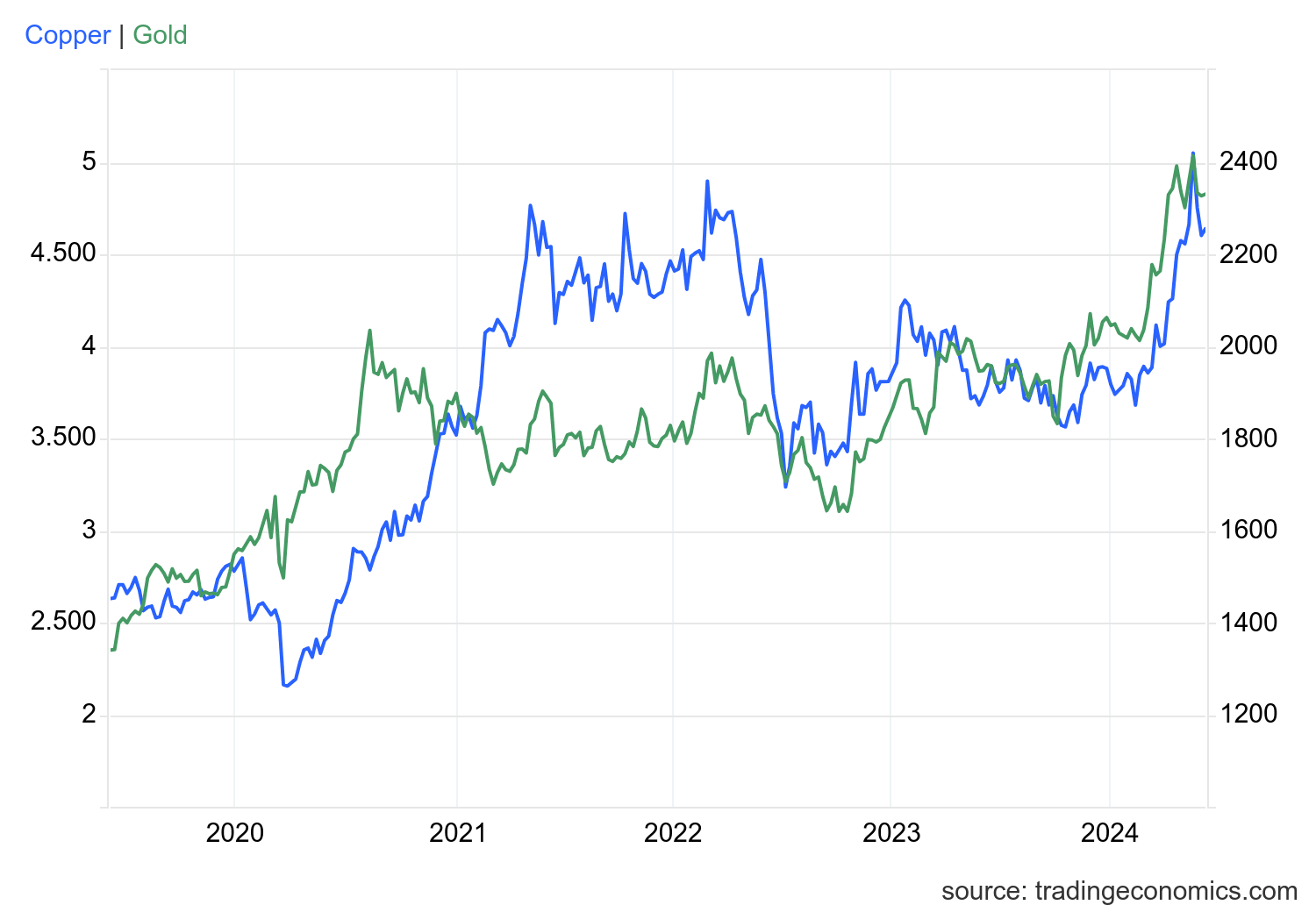

Sedan slutet av 2022 har det funnits en stark korrelation mellan guld- och kopparpriset, trots att guld är en ädelmetall och koppar är en av de ledande indikatorerna för efterfrågan som drivs av industrisektorn.

Guld USD/oz (grönt, högra axeln) mot koppar USD/lb (blått, vänstra axeln), femårsgraf

USA:s BNP för första kvartalet reviderades ned till 1,3 procent i årstakt från 1,6 procent i den första beräkningen, vilket återspeglade en svagare privatkonsumtion än väntat. Den senaste statistiken visade att PCE:s kärnprisindex i USA kom in på en lägre månadstakt än väntade 0,2 procent i april (0,3 procent). Ekonomer anser att kärnindexet är en bättre indikator på inflationen än huvudindexet. Dessutom uppgick de personliga utgifterna i USA till 0,2 procent i april, vilket också var en kraftig minskning från 0,8 procent föregående månad. Efter offentliggörandet av uppgifterna iscensatte guldterminerna en våg av vinster, men efter ungefär en timme pressades terminspriserna ned av korta krafter och stängde på cirka 2 347,7 i slutet av dagen.

En medarbetare till Israels premiärminister Benjamin Netanyahu bekräftade på söndagen den 2 juni att Israel hade accepterat ett ramavtal som föreslagits av USA:s president Joe Biden och som syftar till att få slut på kriget i Gaza. Förväntningarna på en vapenvila i Gaza ökade riskaptiten, vilket ledde till att säkra tillgångar som guld fick stryka på foten.

Ett lättande inflationstryck och möjligheten till räntesänkningar kan minska guldets attraktionskraft på kort sikt, eftersom investerarna sannolikt kommer att föredra aktier på grund av lägre lånekostnader och förbättrade förhållanden på aktiemarknaden. Men om inflationstrycket ökar igen kan guldet åter vinna investerarnas förtroende som säkringsinstrument.

Som en av världens största guldkonsumenter har Kinas efterfrågan på guld en betydande inverkan på det globala guldpriset. Det har funnits vissa tecken på ekonomisk återhämtning i Kina under de senaste månaderna, även om dessa ännu inte har bekräftats fullt ut.

Även om den kortsiktiga volatiliteten sannolikt kommer att kvarstå, är de långsiktiga utsikterna för guld fortsatt starka, med stöd av fundamentala och tekniska faktorer. Detta tyder på ett köpläge.

Guld (USD/Ounce) ettårig daglig graf

Guld (USD/Ounce), femårsveckograf

Makrokommentarer

De amerikanska aktiemarknaderna avslutade veckan fredagen den 31 maj med en uppgång på 0,8% för S&P500. Den amerikanska kärninflationen (PCE) steg med 0,2 procent i april och med 2,8 procent på årsbasis, vilket var i linje med förväntningarna. Som en följd av detta sjönk de amerikanska två- och tioåriga statsobligationsräntorna med 5 punkter vardera.

Dagens makroagenda (onsdagen den 5 juni) domineras av tjänste-PMI för maj från Japan, Kina, Sverige, Spanien, Italien, Frankrike, Tyskland, Storbritannien och USA. Vi får även ADP privat sysselsättning från USA och Inditex (en av H&M:s konkurrenter) släpper kvartalsrapport.

På torsdag den 6 juni kommer tyska industriorder och USA:s handelsbalans för april.

Det kommer även att vara visst fokus på ECB:s räntebesked. Trots att den senaste inflationssiffran var högre än väntat satte marknaden en 94-procentig sannolikhet för att ECB kommer att sänka sina styrräntor med 25 punkter till 3,75% (depositränta) och 4,25% (refinansieringsränta).

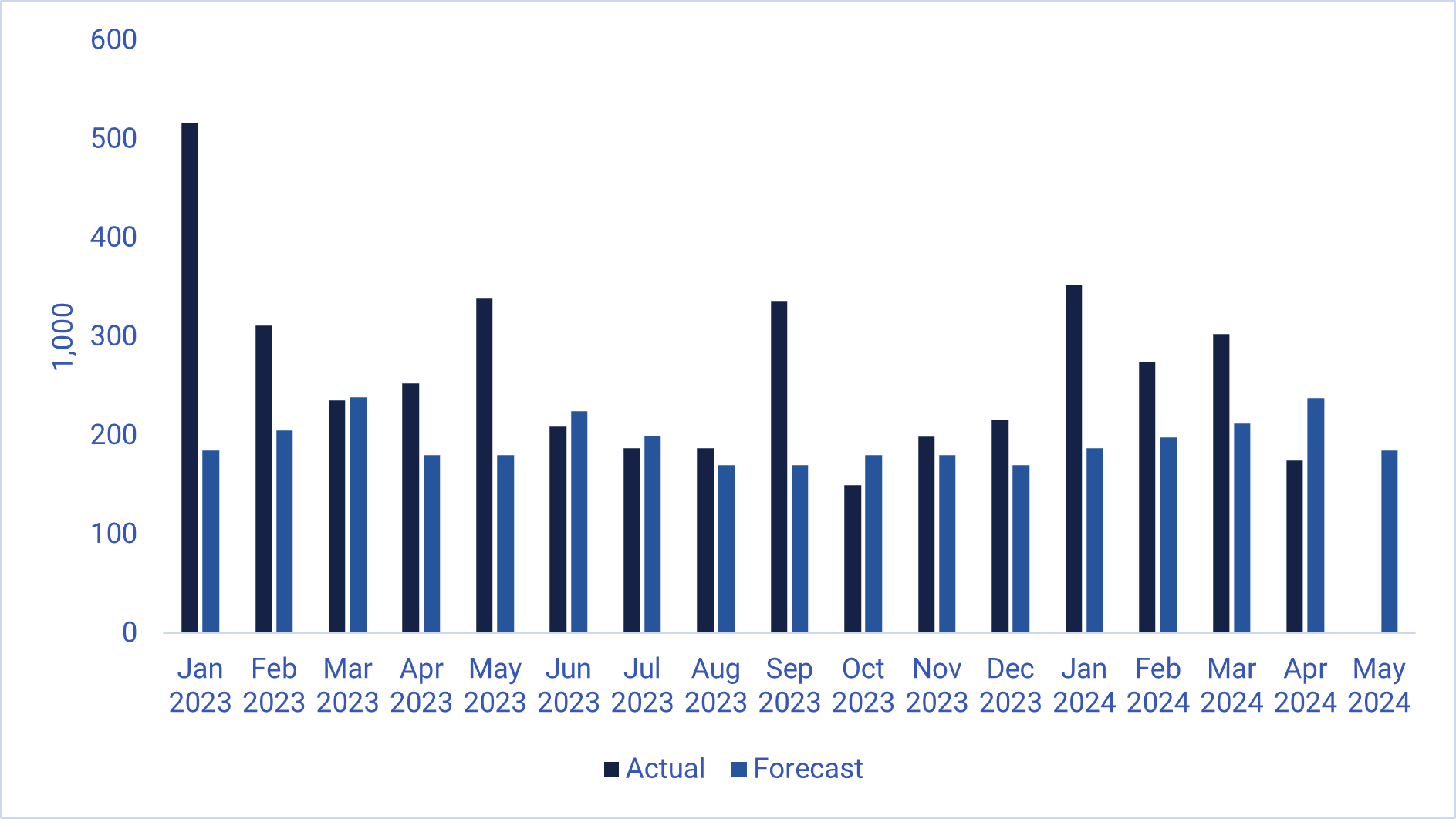

På fredagen den 7th of juni kommer marknaderna att fokusera på den amerikanska Non-Farm Payrolls-rapporten, som väntas visa att 185.000 nya jobb skapades i maj.

Löner utanför jordbrukssektorn i USA, januari 2023 till maj 2024 (faktiskt och prognos)

Risken är förskjuten till nedsidan

Veckans makroagenda är relativt fulltecknad. Trots detta handlas S&P 500 för närvarande under MA20 men över MA50 och stödlinjerna. MACD har dock genererat en mjuk säljsignal. Således finns risken på nedsidan ur ett TA-perspektiv. Ett brott under MA50 och MA200, för närvarande vid 5.108, kan vara nästa.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Ett liknande upplägg finns i Nasdaq 100.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsgraf

Som framgår av grafmet nedan handlas svenska OMXS30 under MA20 nära ett kluster av stödnivåer. MACD har genererat en mjuk signal och risken ligger på nedsidan. Ett genombrott av stödklustret och MA200, för närvarande vid 2 484, kan vara nästa steg.

OMXS30 (i SEK), ettårig dagsgraf

Ett annat (men kortare) flaggmönster har dock bildats på veckokartan. Dessa tenderar att bryta i riktning mot trenden - uppåt.

OMXS30 (i SEK), veckovis femårsgraf

Tyska DAX handlas nära MA50 som fungerar som första stödnivå. Därefter följer 18.175.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.