Investors' Outlook: Hoppet gryr

Mars gav investerarna gott om ekonomiska data att gå igenom för att bedöma investeringsmiljön. I linje med vårens gradvisa ankomst visade Kinas ekonomiska siffror på en stillsam utveckling som kan ge anledning till hopp.

Våren är i antågande

Medan den amerikanska centralbanken Federal Reserve (Fed) och Europeiska centralbanken (ECB) utvärderade den ekonomiska miljön och funderade över tidpunkten för räntesänkningar, gick den schweiziska nationalbanken (SNB) vidare och blev den första större centralbanken att lätta på penningpolitiken. Åtgärden bör bidra till att dämpa den starka schweizerfrancen. Bank of Japan, som var "den sista duvan som stod kvar", genomförde sin första räntehöjning på 17 år och avslutade sin era med negativa räntor samtidigt som man skrotade sin kontroversiella policy för kontroll av avkastningskurvan som funnits på plats sedan 2016.

Den senaste tidens inflationsdata kom in starkare än väntat, men det är inte troligt att det kommer att vara ett stort problem i år. Fed-ordförande Jerome Powell verkar dela den uppfattningen och säger att den underliggande historien inte har förändrats. Fed räknar fortfarande med att sänka räntorna tre gånger fram till slutet av 2024. Med tanke på den envisa tjänsteprisinflationen kan centralbankerna börja sänka lite senare och mindre än vad man ursprungligen trodde - men mer än vad som för närvarande är inprisat.

Fed uppdaterade också sina tillväxtutsikter. Man förväntar sig nu att världens största ekonomi kommer att växa med 2,1 procent 2024, långt över decemberprognosen på 1,4 procent. Trots högre tillväxt är marknaderna mer övertygade om att räntesänkningar kommer. ECB förväntas också leverera sin första sänkning under sommarmånaderna.

I Kina verkar regeringens tillväxtmål på 5 procent och inflationsmålet på 3 procent vara ganska ambitiösa. Det förstnämnda står inför utmanande baseffekter, medan det sistnämnda verkar ännu svårare med tanke på att Kina för närvarande flirtar med deflation snarare än inflation. Det kan komma finanspolitiska stimulanser under de kommande månaderna.

Hälsokontroll av den ”gamla” kontinentens ekonomiska situation

Ekonomer gillar att använda etiketten "Europas sjuka man" när de syftar på en ekonomiskt lidande europeisk stat. Under 2022 och 2023 verkade en hel armada av "män" lida: Tyskland, Europas största ekonomi och starkt exportdrivet, tyngdes av svag efterfrågan från utlandet, efterdyningarna av energikrisen 2022 efter Rysslands invasion av Ukraina, utmaningar på den inhemska fastighetsmarknaden och upprepade protester. Frankrike och Italien kämpade också med dämpad efterfrågan från industrin och strejkande arbetare.

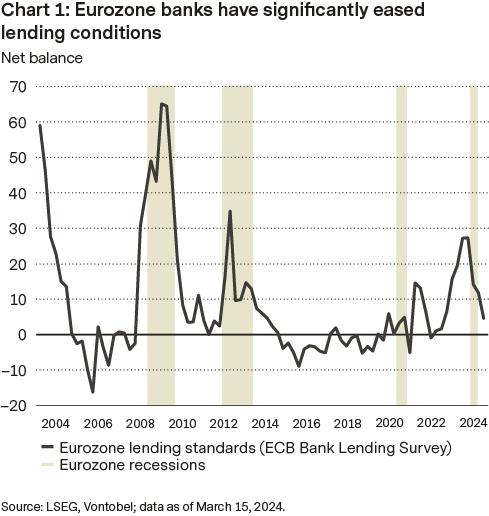

Efter två år med tillväxt under genomsnittet har regionens ekonomi på senare tid stabiliserats något. Det finns flera orsaker till detta. Å ena sidan verkar de värsta effekterna av högre räntor ligga bakom oss. Enligt ECB:s Bank Lending Survey har de europeiska bankerna under de senaste månaderna lättat betydligt på sina utlåningsnormer (se diagram 1). Samtidigt förväntar sig bankerna en högre efterfrågan på krediter under andra halvåret.

Lägre inflation är ytterligare en medvindsfaktor. De europeiska producentpriserna har varit negativa i flera månader och föll med ytterligare 8,6 procent på årsbasis i januari. Detta berodde delvis på betydligt lägre energipriser. Konsumentpriserna är också på rätt väg och steg med "bara" 2,6 procent i februari. Vissa utgiftsposter, som t.ex. tjänster, ligger dock kvar på envist höga nivåer strax under 4 procent. Tjänster anses vara den mest komplicerade inflationskomponenten, eftersom löneökningar i arbetsintensiv produktion förs vidare med en betydande tidsfördröjning.

Stabilisering i avsaknad av betydande ekonomisk acceleration

Medan lägre räntor och minskad inflation bör ge en skjuts åt ekonomin, finns det lite stöd från den finanspolitiska sidan. Enligt Internationella valutafonden (IMF) utövar europeiska statschefer, till skillnad från sina amerikanska motsvarigheter, finanspolitisk återhållsamhet, vilket till exempel kan observeras i det faktum att den finanspolitiska impulsen har krympt under två år. I sina prognoser förutser IMF inte att denna impuls kommer att vända positivt under de kommande åren. Konsumenterna kommer sannolikt inte att ge någon betydande stimulans inom den närmaste framtiden. Medan den privata konsumtionen i USA upprepade gånger har överraskat på uppsidan

och visat sig vara utomordentligt motståndskraftig, ser det helt annorlunda ut på andra sidan Atlanten, där den privata konsumtionen kollapsade i samband med energikrisen och inte har återhämtat sig sedan dess.

Den nuvarande penningpolitiken är för restriktiv

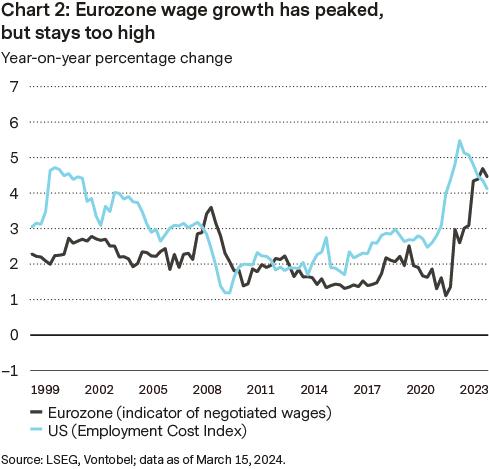

Hur som helst har ECB ingen brådska med att sänka räntan, och ECB-chefen Christine Lagarde har upprepade gånger hänvisat till en fortsatt robust löneutveckling (se diagram 2). Hon vill därför, i likhet med många av sina kollegor, invänta lönedata som publiceras under det andra kvartalet. Lagardes kommentar att vi kommer att veta "lite mer" i april och "mycket mer" i juni skulle kunna peka mot en första räntesänkning i juni.

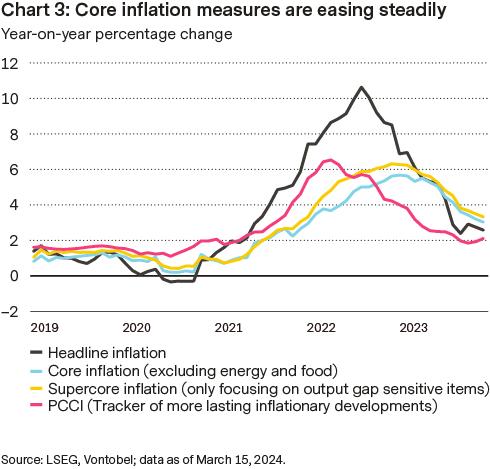

Denna fixering vid lönerna verkar malplacerad. För det första är lönerna en av de mest eftersläpande indikatorerna. Den senaste tidens kraftiga löneökningar kan ses som en slags upphämtningsprocess för realinkomsterna (dvs. inkomster justerade för inflation). Det beror på att löner vanligtvis bara reagerar på tidigare inflation. För det andra har vissa mått på kärninflationen som ECB själv har tagit fram redan återgått till inflationsmålet på 2 procent (se diagram 3).

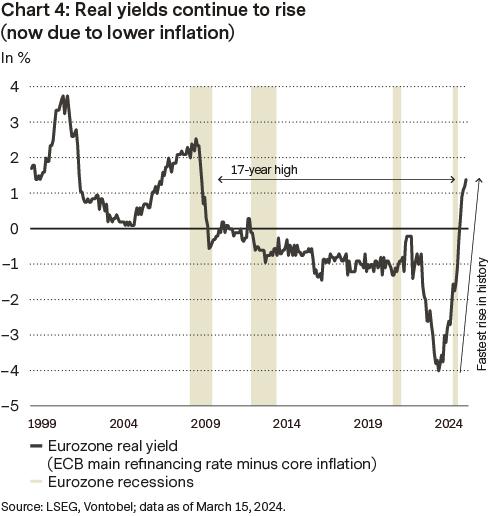

För det tredje visar en titt på realräntorna (ECB:s refinansieringsränta minus kärninflationen) också att det är dags för räntesänkningar: även om ECB inte har höjt räntorna på flera månader, har realräntorna fortsatt att stiga stadigt på grund av lägre inflation (se diagram 4), vilket dämpar den efterlängtade ekonomiska återhämtningen.

Första tecknen på lättnader

Den oväntade räntesänkningen från SNB har stärkt förväntningarna på en global lättnad av penningpolitiken, med början i sommar. Följaktligen sätter handlare nu större odds på en räntesänkning från ECB i juni, följt av Fed och sedan Bank of England (BoE). Detta perspektiv ger obligationsmarknaden en skjuts i spåren av det senaste Fed-mötet.

Vid sitt möte i mars höll Fed styrränteintervallet oförändrat och fortsatte att signalera att tre räntesänkningar om 25 punkter vardera är den mest sannolika vägen att gå för 2024, trots den senaste tidens starkare inflation. Sammanfattningen av de ekonomiska framtidsbedömningarna som publicerades efter Federal Open Market Committees (FOMC) möte låg i linje med förväntningarna, vilket understryker beslutsfattarnas förtroende för att ta itu med inflationen och säkra en mjuklandning.

Överraskande, och potentiellt mer duvaktigt, var att ordförande Jerome Powell ofta nämnde möjligheten att en snabb försvagning av arbetsmarknaden skulle kunna leda till en snabbare sänkning av styrräntorna. Han klargjorde att även om detta scenario inte är FOMC:s grundscenario så beskriver det en möjlig risk. Detta är särskilt relevant med tanke på att nyanställningsgraden redan ligger under nivåerna före pandemin, vilket tyder på att en ökning av antalet uppsägningar plötsligt skulle kunna få nyanställningsgraden att bli negativ och få arbetslösheten att stiga.

FOMC är redo att börja sänka räntorna i juni om det fortsätter att gå framåt i inflationsbilden.

Även om inkommande data är fortsatt stark, är den inte tillräckligt stark för att driva räntorna meningsfullt högre härifrån, särskilt vid en tidpunkt då Fed är partisk för att lätta. Marknaden är nu helt i linje med Fed och förväntar sig tre sänkningar i år (se diagram 1). Ju längre Fed behåller sin policy, desto större blir effekterna på ekonomin.

Att navigera bland snäva spreadar: skäl för försiktighet på kreditmarknaderna

Spreadarna har dragits åt betydligt, vilket sammanfaller med ökade förväntningar på lägre styrräntor och en mjuklandning av ekonomin. Under de senaste 25 åren har de bara varit snävare än de nuvarande nivåerna under 6 procent av handelsdagarna (se diagram 2).

Aktiemarknaderna blommar

Trots kvardröjande oro kring inflationstrycket, geopolitiska spänningar och den osäkra ränteutvecklingen har aktiemarknaderna fortsatt att stiga. Starka bolagsrapporter, särskilt i USA, och den upplevda effekten av centralbankernas policyförändringar gav bränsle åt investerarnas optimism.

Olika index har blomstrat och nått milstolpar: MSCI All Country World Index överträffade sitt all-time high från december 2021; S&P 500 Index skrev historia genom att passera 5 200-strecket för första gången någonsin. Och i slutet av februari överträffade Nikkei 225-index äntligen sitt historiska rekord från 1989 (se diagram 1).

Rallyt breddades ytterligare förra månaden. Sedan mitten av februari har globala institutionella kapitalförvaltares aktieallokeringar

ökat, enligt Bank of Americas Global Fund Manager Survey. Det skedde också en kraftig stil- och sektorrotation, med större fokus på värde och sektorer som finans, hälsovård, dagligvaror, energi och fastigheter. Regionalt resulterade detta i högre allokeringar till europeiska aktier och tillväxtmarknadsaktier, som utvecklades bättre än amerikanska aktier. Detta gällde även kinesiska och schweiziska aktier.

Vad innebär detta?

Enligt American Association of Individual Investors Investor Sentiment Survey blev stämningen bland privatinvesterare mer optimistisk i november, till och med så att den gick från glad till girig. Detta innebär också att de flesta marknader står inför en överköpt situation, tillsammans med mycket höga värderingsmultiplar för vissa marknader och sektorer. Detta kan få vissa att undra om rallyt är baserat på irrationalitet. Investerare måste ta hänsyn till de drastiska fundamentala och strukturella förändringar på aktiemarknaderna som har skett under det senaste decenniet. Om vi tar den amerikanska tekniksektorn som exempel så ledde framväxten av nya strukturella megatrender till starkare omsättningstillväxt, högre marginalbidrag och generering av fritt kassaflöde, vilket ledde till överskott av likvida medel som ofta återfördes till aktieägarna i form av återköp. Denna miljö gör att det knappast går att jämföra med dot-com-bubblan år 2000 (se diagram 2).

Geopolitiska vindar ger stöd åt oljan

Oljepriserna fick en geopolitisk skjuts i mars (se diagram 1). Vinden verkar vända allt mer till Rysslands fördel, eftersom västvärldens stöd till Ukraina minskar. Den senare har dock trappat upp sina attacker mot rysk oljeinfrastruktur och attackerat ett flertal oljeraffinaderier.

Den resulterande minskningen av den ryska raffinaderikapaciteten förvärrar situationen för oljeprodukter. Om Ryssland inte kan bearbeta sin råolja kommer lagren att stiga. Ryssland har redan meddelat att man kommer att öka sin oljeexport. Detta är positivt för oljeprodukter, men det ökade utbudet är inte nödvändigtvis goda nyheter för själva oljan. I avsaknad av en upptrappning av konflikten kommer oljan sannolikt att stödjas vid mer än 80 USD per fat.

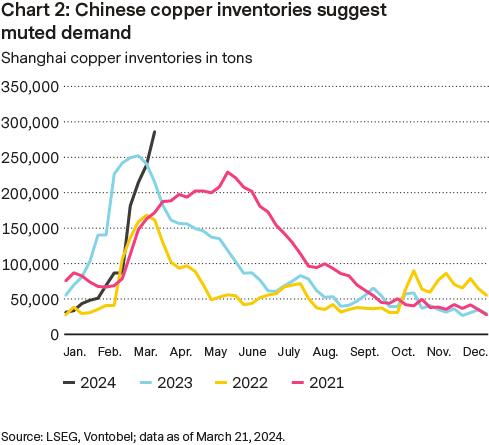

"Dr. Copper" återhämtar sig (lite)

Den senaste tidens uppgång i kopparpriserna drevs främst av ett utbudshot. Efter att det meddelats att förlustbringande kinesiska kopparsmältverk gemensamt hade kommit överens om att minska produktionen närmade sig den röda metallen kortvarigt 9.000 USD-gränsen. Inga konkreta detaljer gavs dock och rallyt tappade fart igen. Det finns fortfarande motvind på efterfrågesidan. Investeringarna i den kinesiska fastighetssektorn, som är viktig för koppar, föll med 9 procent under perioden januari-februari. En titt på den betydande ökningen kinesiska lagren väcker också frågor (se diagram 2). Utan betydande stimulanser eller utbudschocker kommer uppgångspotentialen sannolikt att vara begränsad.

Guldet glänser

Guldet nådde en rekordhög nivå på mer än 2 200 USD per uns i mars. Även om börshandlade guldfonder länge har kämpat med utflöden - investerare tog ut cirka 2,9 miljarder USD bara i februari, enligt World Gold Council - har den oförminskat starka efterfrågan från centralbankerna mer än väl kompenserat för detta. Kinas centralbank utmärker sig särskilt: den köpte guld för 16:e månaden i rad i februari och sitter nu på cirka 72 miljoner uns (+390 000 i februari).

Men även Kinas konsumenter har gjort djärva inköp trots höga priser. En möjlig förklaring kan vara landets ekonomiska kontext. Även om centralbankernas framtida efterfrågan är svår att förutse (och data om detta publiceras med fördröjning), kommer guldet sannolikt att gynnas av utsikterna till en svagare amerikansk dollar och lägre amerikanska realräntor. Det bör också finnas visst stöd på den geopolitiska fronten under de kommande månaderna, främst från kriget i Ukraina, spänningarna i Mellanöstern och det kommande amerikanska presidentvalet.

SNB ringer in räntesänkningssäsongen

Den schweiziska centralbanken tog det första steget genom att sänka sin styrränta med 0,25 procent den 21 mars och fastställde den nya styrräntan till 1,5 procent från tidigare 1,75 procent. Detta beslut placerade SNB före sina globala motsvarigheter, som förväntas följa efter med liknande räntesänkningar inom en snar framtid.

Beslutet kom som en överraskning för många analytiker, som hade förutspått att centralbanken skulle hålla styrräntan oförändrad på 1,75 procent. SNB:s ordförande Thomas Jordan noterade att effektiva åtgärder för att tämja inflationen under de senaste två och ett halvt åren underlättade steget. Vidare sänkte SNB sin inflationsprognos till 1,4 procent för 2024, ned från decemberprognosen på 1,9 procent. Historiskt sett har SNB inte dragit sig för att överraska marknaden med plötsliga åtgärder, och denna räntesänkning kan ses som en fortsättning på den trenden. Bland tidigare anmärkningsvärda händelser kan nämnas att schweizerfrancen släppte sitt lock mot euron 2015 och den oväntade höjningen av lånekostnaderna med 50 punkter 2022. SNB:s policybana för återstoden av året tyder på en inriktning mot ytterligare lättnader, med för närvarande nära två ytterligare sänkningar inprisade (se diagram 1), vilket skulle föra styrräntan till 1 procent i slutet av året.

Den schweiziska francen tappade mark efter beslutet och kommer sannolikt att fortsätta försvagas mot både US-dollarn och euron under de kommande månaderna eftersom en svagare inflation i Schweiz gör det möjligt för SNB att anpassa ekonomin ytterligare.

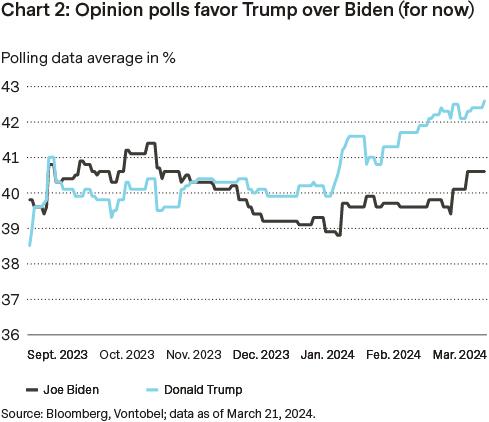

Det amerikanska presidentvalet i blickfånget

Euro-dollarkursen påverkas för närvarande till stor del av förväntade åtgärder från centralbankerna. Det kommande presidentvalet i USA kommer dock att spela en allt viktigare roll i marknadens överväganden, särskilt med Donald Trump som leder över president Joe Biden i de senaste opinionsundersökningarna (se diagram 2). Om Trump vinner valet 2024 är det inte säkert att den ekonomiska stimulansen från skattesänkningar och företagsvänlig politik som sågs 2016 kommer att upprepas, med tanke på de nuvarande låga skattesatserna och de stora budgetunderskotten.

Kombinationen av finans- och penningpolitik kan resultera i mer restriktiva finanspolitiska åtgärder tillsammans med en lösare penningpolitik, vilket kan gynna euro-dollar-växelkursen. Å andra sidan kan en andra mandatperiod för Trump potentiellt leda till en starkare US-dollar på grund av investeringar i säkra hamnar, aggressiv utrikespolitik och oro för förnyade handelsspänningar.

Skribenter

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Risker

Den här informationen utgör varken investeringsrådgivning eller en rekommendation för investeringsstrategier, utan är endast en annons. Den kompletta informationen om värdepapperen, särskilt vad gäller struktur och risker som är associerade med en investering, beskrivs i basprospektet, tillsammans med eventuella tillägg och de slutliga villkoren.

Det rekommenderas att potentiella investerare läser de här dokumenten innan några investeringsbeslut fattas. Dokumenten och faktabladet med basfakta för investerare publiceras på webbsidan som tillhör emittenten Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland och kan erhållas från emittenten utan kostnad. Godkännandet av prospektet ska inte förstås som en garanti för värdepapperen. Värdepapper är inte enkla produkter och de kan vara svåra att förstå sig på. Den här informationen inkluderar eller relaterar till siffror för ett simulerat tidigare resultat. Tidigare resultat är inte en pålitlig indikator för framtida resultat.