Högre riskaptit ger lägre kreditspreadar

Efter en kraftig uppgång i priset på nötkreatur har en rapport från det amerikanska departementet USDA fått denna råvara att falla. Vi noterar också att kreditspreadarna på obligationsmarknaden mellan hög- och lågriskemittenter har minskat, vilket troligen speglar ett förbättrat risksentiment.

Veckans case: Priser på boskap har det köttigt

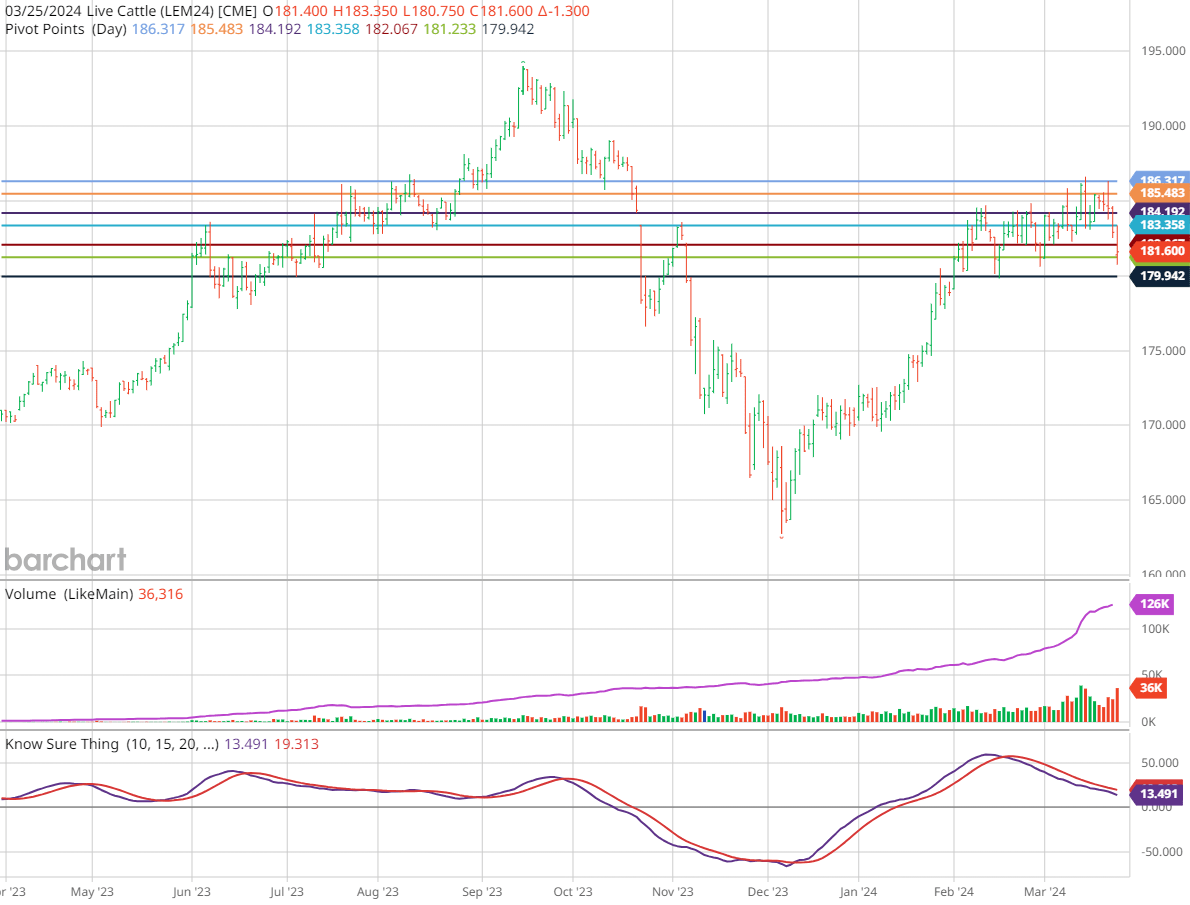

Priserna på levande nötkreatur nådde en ny högstanotering med ett terminspris på 192 USd/Lbs. Sedan dess har priserna dock börjat se bräckliga ut, med en Cattle on Feed-rapport (CoF) från USA:s jordbruksdepartement (USDA) som orsakade ett baisseartat sentiment. Vi ser att priserna fortsätter att falla och når en stödnivå där en återhämtning kan vara möjlig.

Terminer på levande nötkreatur, som baseras på nötkreatur som har nått sin målvikt och är redo för slakt, har släpat terminer på Feeder Cattle, när man tittar på de senaste 12 månaderna. Feeder Cattle är kalvar som ännu inte är tillräckligt feta för att slaktas vid cirka 600-800 pund (~260-360 kg). Om man zoomar ut till en femårig tidsram handlas de två olika kategorierna i tandem, med en starkt korrelerad (0,95) uppåtgående trend, med båda upp över +50%.

Denna spread är inte ovanlig, inte observerades heller mönstret under 2023. I genomsnitt tenderar priserna på nötkreatur att stiga fram till sensommaren, då priserna tenderar att plana ut. Naturligtvis kan nötkött inte lagras under långa perioder lika enkelt som andra råvaror. Precis som för spannmål kan priserna vara närmare korrelerade med konsumtionen. Nötkött konsumeras i större mängder under våren och försommaren, när grillfester och snabbmatsrestauranger är mer populära. Som väntat gäller detta mönster inte alltid eftersom det finns fler variabler som påverkar priserna. Till exempel påverkar temperaturer och priset på foderspannmål som majs också antalet djur och deras vikt, vilket i sin tur påverkar priset.

Sett till de senaste tre månaderna har levande nötkreatur handlats i en svagt uppåtgående kanal sedan en tillbakagång i mitten av februari. Den 22 mars släppte dock USDA sin CoF-rapport (Cattle on Feed), vilket bidrog till det baisseartade sentimentet. Mer exakt visade rapporten på ökade placeringar av nötkreatur i feedlots under februari jämfört med föregående år, med analytikernas förväntningar, på 1,90 miljoner djur, en ökning med 10% jämfört med föregående år. Priset, som i skrivande stund ligger på 181,6 US cents/Lb, verkar falla mot en stödnivå som etablerades i februari på ~179,9 US cents/Lb. Vi anser att det är troligt att priset kommer att återhämta sig från denna nivå. Om inte extrema väderförhållanden eller andra exogena chocker inträffar, förväntar vi oss att säsongsvariationer kommer att slå igenom, med stigande nötköttspriser som leder vägen för levande nötkreatur. Om priserna skulle studsa upp från den ovannämnda stödnivån ser vi en potential för att priserna ska röra sig mot den tidigare kanalens motståndsnivå på 192,9 US cents/Lbs under våren. Men om stödet inte håller är det troligt att priserna fortsätter att sjunka till sensommaren, när majspriserna vanligtvis faller. I så fall liknar detta den tidigare nedgången i KST-indikatorn som visas nedan.

Levande nötkreatur (US cents/Lbs), daglig 1-årsgraf

Levande nötkreatur (US cents/Lbs), femårig veckograf

Makrokommentarer

De amerikanska aktiemarknaderna utvecklades blandat under fredagen den 22 mars. Trots fredagens lilla nedgång hade S&P 500 ändå sin bästa vecka hittills i år och steg med 2,3%. Mycket av veckans starka utveckling drevs av de så kallade "Magnificent 7"-bolagen som steg mer än 4%. Viktningen av dessa aktier är dock nu så hög att det också gör aktiemarknaden och S&P500-index mer känsligt framöver.

Den tioåriga amerikanska statsräntan ligger kring 4,25%, en relativt "normal" nivå givet Federal Reserves mål om ca 2% inflation och 2-2,5% real tillväxt i den amerikanska ekonomin.

Den viktigaste makroekonomiska rapporten denna vecka är den amerikanska PCE-deflatorn, som kommer att publiceras fredagen den 29 mars. High yield-kreditspreadarna har minskat den senaste tiden. Nedan visas ett graf över ETF HYG som återspeglar dess innehav av high yield-obligationer.

Amerikanska ETFen HYG, femårig veckograf

Idag, onsdagen den 27 mars, publicerar H&M sin rapport för det första kvartalet 2023/2024. Vi har även Riksbankens räntebesked och Eurozonens konjunkturbarometer för mars. På torsdag den 28 mars kommer Michigan-index för mars från USA.

Avtagande momentum för S&P500

De amerikanska räntorna har sjunkit de senaste dagarna. Samtidigt fortsätter de amerikanska aktieindexen att handlas inom en smal stigande trendkanal. Momentum på S&P 500 faller, vilket indikeras av MACD. De korta glidande medelvärdena, EMA9 och MA20, ger dock stöd för ytterligare uppgång. Återigen, tills ett tydligt brott av MA20, varför inte bara låta trenden vara din vän. Ett brott och nivåer kring 5 000 kan vara intressanta köptillfällen.

S&P 500 (i USD), daglig 1-årsgraf

Notera att RSI i veckografen visar överköpt. Detta i sig är dock inte en signal att sälja.

S&P 500 (i USD), veckovis femårsgraf

Momentum för Nasdaq 100 faller tillbaka kraftigare än för det bredare S&P 500. Indexet handlas dock fortfarande över sina kortsiktigare glidande medelvärden.

Nasdaq 100 (i USD), daglig 1-årsgraf

Nasdaq 100 (i USD), veckovis femårig graf

I Sverige har OMXS30-index stöd av EMA9. Ett genombrott och nivåer kring MA20 kan vara intressanta nivåer att köpa.

OMXS30 (i SEK), daglig 1-årsgraf

OMXS30 (i SEK), veckovis femårsgraf

Detsamma gäller för tyska DAX.

DAX (i EUR), daglig 1-årsgraf

DAX (i EUR), veckovis femårig graf

Det fullständiga namnet på förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.