Investors' Outlook: Cut! That’s a wrap.

"Obligationens år", "räntesänkningens år", "recessionens år": 2024 har redan fått många etiketter. Oavsett vilken etikett investerarna väljer är det tydligt att slutet på de mest aggressiva räntehöjningarna på fyra decennier nu har kommit och dimman skingras. Nu är det dags för nästa scen.

Scenen för 2024

Saker och ting blir inte alltid som man tänkt sig, och 2023 blev ännu en påminnelse om detta. Bland de händelser som överraskade investerarna fanns chockvågorna på finansmarknaderna, som utlöstes av oansenliga namn som Silvergate Capital och Silicon Valley Bank, och den efterföljande kollapsen av en ikonisk schweizisk bank, eller nedgraderingen av USA:s statsbetyg och Hamas-attacker i Israel, följt av spänningar i Röda havet. Så vad kan 2024 ha att vänta?

Vontobel Multi Asset Boutique upprepar sitt ekonomiska grundscenario för tillfället, vilket fortfarande innebär en amerikansk recession. Det finns en uppsjö av anledningar till denna avvikelse från konsensus: Penningpolitiken fungerar med långa och varierande fördröjningar, och effekterna av de högre räntorna har ännu inte slagit igenom fullt ut i ekonomin.

Såväl konsumenter som företag möter hårda utlåningskrav, och till skillnad från förra året är det osannolikt att finanspolitiska stimulanser kommer till undsättning med tanke på en djupt splittrad amerikansk kongress och det kommande presidentvalet. Det verkar inte finnas någon betydande tillväxtimpuls från Kina som skulle kunna stödja den globala tillväxten. Företagens försiktiga inställning till investeringar indikerar också svaghet framöver. Positivt är att inflationen förmodligen inte kommer att bli en alltför stor börda. Att pressa tillbaka inflationen till Feds mål på 2 procent kan bli en utmaning, men ett uppblossande i form av en stark andra våg är osannolikt. Den globala varubristen har lättat, många företag har byggt upp betydande lager och Kina exporterar till och med deflation ut i världen. Amerikanska kärninflationsdata (exklusive livsmedels- och energipriser) - en viktig input för Fed - rör sig nu också snabbt mot målet.

År 2024 kan mycket väl bjuda på det oväntade. En viktig faktor att hålla koll på är den amerikanska arbetsmarknaden, som har börjat mjukna men fortfarande är förvånansvärt motståndskraftig. Om det inte sker några nedskärningar under de närmaste månaderna skulle en mjuklandning bli alltmer möjlig.

Kommer de amerikanska konsumenterna att fortsätta vara ekonomins stöttepelare?

Investerarna höll ett vakande öga på världens största ekonomi förra året, och många räknade med en recession. En av anledningarna till att den inte kom 2023 var de amerikanska konsumenternas fortsatta motståndskraft. De fortsatte att spendera - delvis tack vare ackumulerade besparingar från pandemin och en stark arbetsmarknad - och hjälpte ekonomin att avvärja en recession. Men hur länge till?

Konsumenterna drar åt svångremmen på många håll i världen. I Europa kollapsade den privata konsumtionen nästan samtidigt som den europeiska energikrisen 2022 och har fortfarande inte återhämtat sig. De kinesiska konsumenterna började vara återhållsamma mycket tidigare - nämligen sedan covid-19-pandemin bröt ut.

Men situationen i USA är annorlunda. Konsumentutgifterna, som står för cirka 70 procent av USA:s bruttonationalprodukt, har till synes oförändrade fortsatt sin trend från före pandemin. Denna starka konsumtionsdata är ganska överraskande. Man skulle kunna förvänta sig att konsumenterna skulle minska sina utgifter i ett läge med höga räntor, en försvagad ekonomi och det faktum att realinkomsterna (dvs. de nominella inkomsterna justerade för inflation) har stagnerat under en längre tid. I stället spenderar de mer än tidigare enligt mottot "man lever bara en gång" (se diagram 1).

Krossade drömmar om att äga sin bostad, solid tillväxt i tillgångar, stark arbetsmarknad

Det finns flera anledningar till att konsumenterna är på spenderhumör. För det första verkar de spela catch-up efter restriktionerna som infördes av covid-19-pandemin. För det andra avskräcker den strama bostadsmarknaden många konsumenter från att spara. En typisk amerikansk familj har inte längre tillräckligt med inkomst för att kvalificera sig för ett bolån på ett medianprisat hus, enligt National Association of Realtors Housing Affordability Index. Samtidigt är räntorna för ett 30-årigt fast bolån fortfarande ganska höga, strax under 7 procent. Detta innebär att den utan tvekan största utgiftsposten blir alltmer avlägsen, och många frågar sig därför varför de ens ska lägga undan pengar. För det tredje invaggas konsumenterna alltmer i en falsk känsla av trygghet. Under tidigare lågkonjunkturer kunde konsumenterna räkna med att regeringen skulle komma till undsättning med generösa stimulanspaket. Många tycks tro att så kommer att bli fallet igen. Så kallat översparande är en annan viktig orsak. Här kan data vara mycket svårtolkade eftersom de är utsatta för ganska stora revideringar. Man kan dock anta att konsumenterna har ett större sparande än vad man ursprungligen trodde. Det finns också andra positiva förmögenhetseffekter. Den som har investerat i aktier eller fastigheter under de senaste fem åren har sett betydande vinster. Detta har sannolikt bidragit till att öka konsumtionen. Att byta till ett nytt bolån innebär dock fortfarande höga finansieringskostnader, och de flesta ägare behåller sina befintliga fastigheter. Merparten av dessa tillgångar är därför fortfarande illikvida. De amerikanska hushållen är också i en bättre position idag än de var tidigare. Skuldtjänstkvoten för privata hushåll var cirka 5,8 procent under det tredje kvartalet 2023, i linje med nivån före pandemin. Här är det viktigt att betona att många konsumenter låste in sig i gynnsamma finansieringsvillkor under eran av låga räntor och deras exponering mot konsekvenserna av högre räntor är begränsad.

#YOYO vs. #YOLO

Det finns dock vissa tecken på att #YOLO snart kan ersättas av #YOYO ("you're on your own"). Konsumenterna kämpar med fortsatt strikta kreditvillkor (se diagram 2). Dessutom är kostnaden för att ta på sig nya skulder hög. Den genomsnittliga kreditkortsräntan under det fjärde kvartalet 2023 var över 21 procent. Dessutom verkar det osannolikt att regeringen kommer att ge mycket finanspolitisk stimulans under 2024. Med tanke på det kommande amerikanska valet den 5 november är det osannolikt att den splittrade kongressen kommer att godkänna betydande ytterligare utgifter. Varken demokraterna eller republikanerna kommer sannolikt att ha något incitament att göra eftergifter till varandra.

Det viktigaste skälet är och förblir arbetsmarknaden, som fortsätter att vara stark i ett historiskt perspektiv (se diagram 3). Om den inte försvagas märkbart förefaller en nedgång i konsumtionen, och därmed en nedgång i den ekonomiska tillväxten, osannolik. Vontobel Multi Asset Boutique antar att arbetsmarknaden kommer att försvagas. Företagen har nu sakta men säkert börjat dra ner på sina investeringsplaner, skära ner på antalet lediga platser och sänka priserna. Högre arbetslöshet och lägre konsumtion kommer sannolikt att bli följden.

Ett år med berg- och dalbana för den 10-åriga statsobligationen

Förhoppningar om räntesänkningar, lättnad i inflationen och historisk avkastningsdynamik: Den 10-åriga amerikanska statsobligationen genomgick en anmärkningsvärd resa under 2023.

Under den turbulenta bankkrisen i mars sjönk den till som lägst 3,3 procent för att sedan stiga till 5 procent i oktober. På den sista handelsdagen 2023 landade avkastningen strax under 3,9 procent. Sett över hela året innebar denna slutsiffra en total förändring på endast 1 räntepunkt (bp). När det gäller totalavkastningen undvek den 10-åriga statsobligationen effektivt ett tredje år i rad med negativ totalavkastning och undvek därmed en serie utan motstycke i sin historiska utveckling (se diagram 1).

Inflationen är uppenbarligen på väg ned och Fed verkar vara redo att börja sänka räntan i år. I skrivande stund har Fed funds futures räknat in sex räntesänkningar för 2024, med sikte på ett målintervall på 3,75 procent till 4 procent. Feds Summary of Economic Projections i december indikerade att den genomsnittliga beslutsfattaren förväntar sig tre räntesänkningar till 4,75 procent, medan den typiska prognosmakaren som undersöktes av Bloomberg förväntar sig cirka fyra.

Så vad förklarar denna inkonsekvens?

Vissa marknadsaktörer fortsätter att förvänta sig, eller skydda sig mot, en eventuell hårdlandning där den amerikanska ekonomin går in i en recession. Optionsmarknaden Secured Overnight Financing Rate visar på en ungefärlig 25-procentig chans att Fed funds rate faller till 3 procent eller lägre i december. Det mest sannolika utfallet är dock tre till fyra räntesänkningar i år.

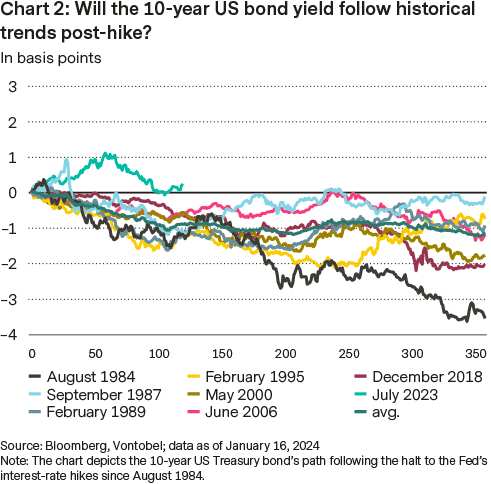

Om man tittar på slutet av höjningscyklerna sedan början av 1980-talet kan man få en känsla av vad som väntar för den 10-åriga statsobligationsräntan. Den senaste höjningen skedde den 26 juli 2023 - för mer än 170 dagar sedan. Räntan på den 10-åriga statsobligationen låg på 3,9 procent, inte långt från dagens nivåer. I alla tidigare cykler har statsobligationsräntan sjunkit efter den senaste räntehöjningen. Om historien är någon vägledning kan räntan på den 10-åriga statsobligationen vara 100 punkter lägre i slutet av detta år (se diagram 2).

Risktillgångar, särskilt högavkastande obligationer, har haft en exceptionell utveckling under det senaste året, även om de har visat tecken på att tappa fart på senare tid. Den förväntade överavkastningen ser ut att vara sårbar för eventuella ökningar i räntespreadar. Den nuvarande break-even-spreaden på 12 månader - som anger säkerhetsmarginalen för företagsobligationer - verkar oattraktiv: om avkastningspremien stiger till denna nivå kommer högavkastande obligationer inte längre att ge någon extra avkastning på 12 månader jämfört med statsobligationer med samma löptid.

Ett minnesvärt år för aktier

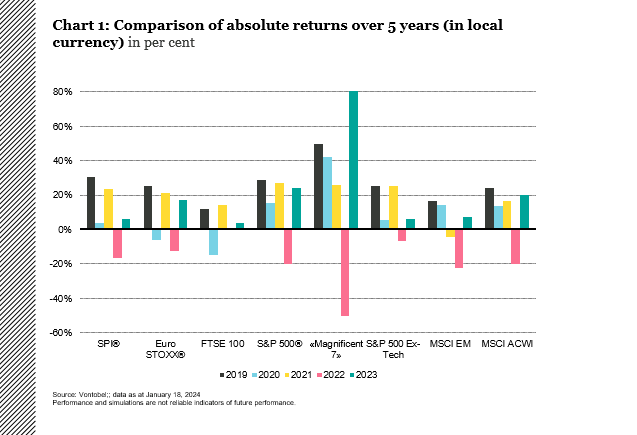

Aktieinvesterare kan se tillbaka på ett anmärkningsvärt år. Mot alla odds gav aktier den bästa absoluta avkastningen och klarade sig igenom ett år då många förväntade sig en recession, en möjlig andra inflationsvåg och en obligationsmarknad som överträffade aktier. De globala aktierna avslutade året nära sina rekordhöga nivåer och i genomsnitt cirka 20 procent över strategernas uppskattningar.

Den solida aktieutvecklingen som inleddes i slutet av oktober 2023 fortsatte i december, om än i en långsammare takt än i november. Avkyld inflation och förväntningar om en närliggande Fed-pivot var kraftfulla katalysatorer som resulterade i en imponerande comeback och skapade en nästan perfekt vändning från vad som hände 2022 (se diagram 1).

S&P 500 Index steg med mer än 26 procent, medan Euro Stoxx 50 Index klättrade med nästan 20 procent förra året. The Magnificent 7 - Apple, Microsoft, Amazon, Alphabet, Nvidia, Meta Platforms och Tesla - levererade mer än 100 procent av absolutavkastningen. Exklusive teknikaktier var avkastningen 8 procent. Detsamma gäller för Eurozonen, där teknologi och finans stod för cirka 50 procent av absolutavkastningen.

Den uppskattade reala årliga tillväxten i vinst per aktie för 2023 är nu negativ på de flesta marknader, vilket innebär en enkel jämförelsebas för 2024. Dessutom har producentprisindex på de utvecklade marknaderna legat efter konsumentprisindex i mer än ett år nu. Historiskt sett har detta ökat marginalerna för tillverkningsindustrin (se diagram 2), vilket i slutändan kan leda till positiva vinstöverraskningar och mildra effekterna av en recession. Slutligen kommer centralbankernas svängningar att vara en viktig drivkraft.

Glödheta spänningar i Röda havet

Under 2023 skakades oljepriserna av rädsla för en avtagande ekonomisk tillväxt, produktionspolitiken hos OPEC+ (Organization of the Petroleum Exporting Countries) och dess allierade samt spänningarna i Mellanöstern.

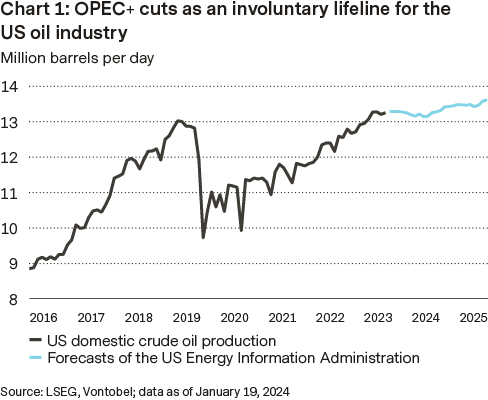

Problemet just nu är inte att efterfrågan är direkt fruktansvärd. Även om det finns vissa svaga områden är den globala oljekonsumtionen tillbaka på nivåerna före covid. Problemet är att det helt enkelt finns för mycket utbud. Mot bakgrund av OPEC+-kartellens upprepade produktionsnedskärningar har icke OPEC+-medlemmar ökat sin egen produktion (se diagram 1). Vissa OPEC+-medlemmar, som Iran och Ryssland, har också överraskat marknaderna med större produktion än väntat.

Stängda vattenvägar som en svansrisk

Investerarnas uppmärksamhet har under de senaste veckorna åter riktats mot Mellanöstern, där Houthi-rebellernas attacker mot fartyg i Röda havet väckte farhågor om en eskalerande konflikt och störde handelsflödena. Särskilt oroande är Bab el-Mandeb-sundet, som utgör en viktig länk mellan de afrikanska och arabiska halvöarna.

Cirka 8,2 miljoner fat vätskor transporterades via Röda havet varje dag under perioden januari-november 2023, enligt data från analysföretaget Vortexa. Av dessa var 2,9 miljoner fat nordgående (Europa), 3,9 miljoner var sydgående (Asien) och resterande var import eller export inom regionen. Cirka 70 procent av de sydgående leveranserna var av ryskt ursprung, enligt Vortexa.

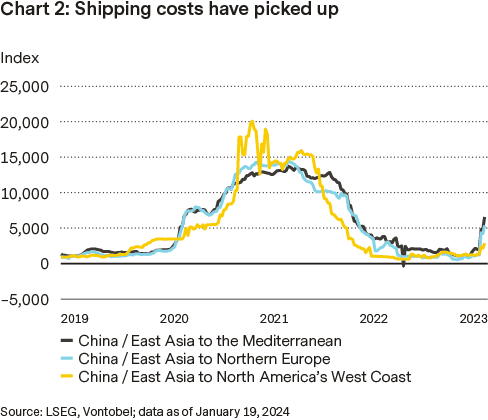

För närvarande har de sydgående transporterna i stort sett varit förskonade. Tankfartyg med rysk olja fortsätter att segla genom Röda havet, medan andra går runt Godahoppsudden. Detta leder till längre resor (en resa från Singapore till Rotterdam tar nu ungefär 10 dagar längre) och högre kostnader (se diagram 2).

Hur är det med Hormuzsundet?

Det kallas världens viktigaste nackhals för olja, eftersom mer än 20 procent av världens petroleumvätskor för konsumtion flödar genom det. Rädslan har ökat att Iran, som säkrade strategiskt viktiga öar i sundet för cirka fem decennier sedan, skulle kunna försöka begränsa eller blockera tillträdet till sundet.

Även om en sådan eskalering skulle kunna leda till betydligt högre priser verkar det inte särskilt troligt. Iran har upprepade gånger tidigare hotat att stänga sundet, men har inte fullföljt detta (landets egen ekonomi är också beroende av sundet). Även under Tankerkriget 1980-1988, då Iran och Irak (båda OPEC-medlemmar) attackerade varandras fartyg, var det fortfarande möjligt att passera sundet. Iran kommer sannolikt också att vara uppmärksamt på sina viktigaste handelspartner, särskilt Kina. I avsaknad av en sådan chock bör oljan handlas i intervallet 70 till 85 USD.

Amerikanska dollarn och schweizerfrancen: Vägskäl för valutor

Under 2023 upplevde det amerikanska dollarindexet (DXY) sin första årliga nedgång på tre år när Fed indikerade slutet på sin åtstramningscykel. Denna förändring ledde till marknadsförväntningar om räntesänkningar, potentiellt med start redan i mars.

Sammantaget backade DXY från sin högsta nivå i oktober 2023 och stängde året 2,1 procent lägre (se diagram 1). I början av det nya året stärks den amerikanska dollarn efter att något starkare data spätt på förväntningarna om att Fed inte kommer att ha bråttom med att sänka räntorna

När den amerikanska ekonomin visar tecken på att bromsa in under de kommande kvartalen förväntas US-dollarns dominerande ställning, som den har behållit under de senaste tre åren, gradvis minska. Den snabbare nedgången i inflationen i USA jämfört med G10-länderna kommer sannolikt att leda till en mer duvaktig hållning av Fed, vilket kan minska US-dollarns räntefördel mer än väntat.

Ambitioner om en stark schweizerfranc kontra ekonomiska realiteter.

Under de senaste två åren har den schweiziska nationalbankens (SNB) önskan om en starkare schweizerfranc haft en stor positiv inverkan på valutan, men när inflationen börjar avta och ekonomin bromsar in kan detta mål bli alltmer tveksamt. SNB:s totala interventioner uppgick till 22 miljarder CHF 2022 och ökade till 110 miljarder CHF i slutet av det tredje kvartalet 2023 (se diagram 2).

Under det tredje kvartalet minskade SNB marginellt sin valutaförsäljning när schweizerfrancen närmade sig sina nuvarande toppnivåer mot euron och US-dollarn. Under perioden juli till september sålde den schweiziska centralbanken utländsk valuta för totalt 37,6 miljarder CHF, en minskning från 40,3 miljarder CHF under föregående kvartal. Genom att köpa sin egen valuta och avlasta valutareserven stärker SNB växelkursen samtidigt som den krymper sin betydande balansräkning. Detta tillvägagångssätt har varit avgörande för att skydda Schweiz från den globala inflationsökningen. SNB:s ordförande Thomas Jordan har uttryckt oro över den apprecierande schweizerfrancen. I ett tal vid World Economic Forum i Davos i slutet av januari lyfte han fram de möjliga effekterna av denna trend på SNB:s förmåga att upprätthålla en inflation över noll i landets ekonomi. Detta ledde till spekulationer om att beslutsfattarna skulle kunna börja sänka räntorna tidigare än andra centralbanker, eller att de till och med skulle kunna vidta åtgärder för att begränsa valutans appreciering.

Authors

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist