Mag 7-aktierna styr marknaden

Den här veckan tittar vi på "Magnificent Seven", sju företag som står för mycket av vinsttillväxten i S&P500. Medan Meta har en av de lägsta värderingarna i gruppen, ser Apple lite dyr ut. Vi har en supertorsdag den 1 februari med rapporter från Apple, Amazon och Meta Platforms.

Veckans case: Hög värdering på Apple inför super-torsdag

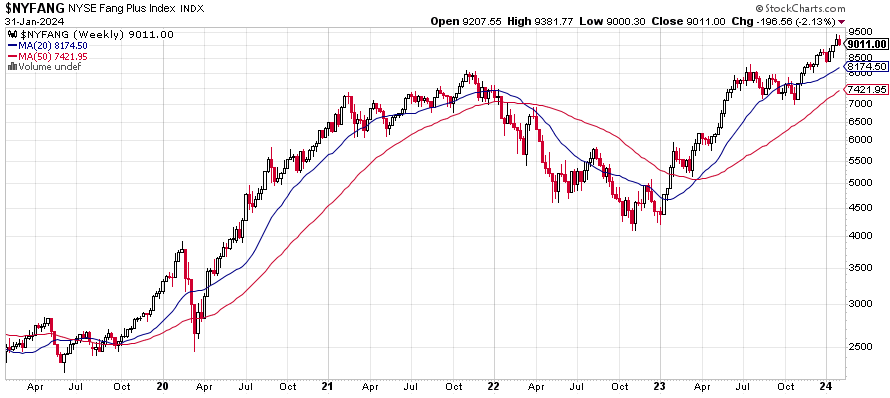

Denna vecka är utan tvekan den viktigaste under resultatsäsongen då rapporter från de största teknikjättarna står på tur. Det har varit omöjligt att ignorera hur de så kallade "Magnificent Seven" eller "Mag 7"-aktierna (dvs. Nvidia, Microsoft, Meta Platforms, Amazon, Apple, Alphabet och Tesla) har slagit den allmänna marknaden under de senaste tolv månaderna. Indexet "NYSE FANG+" (ett likaviktat index med tio bolag som förutom de ovan nämnda även inkluderar Broadcom, Netflix och Snowflake) är upp mer än 75 procent sedan ett år tillbaka efter kraftiga uppgångar under Q2 och Q4 2023.

NNYSE FANG+ index, ett års dagligt diagram

NYSE FANG+ index, veckovis femårsdiagram

Utvecklingen förklaras åtminstone delvis av att tillväxten och marginalerna var bättre än väntat under förra året (efter ett svagt 2022). Exempelvis har försäljningsestimaten för Meta (2023E) reviderats upp med tio procent under de senaste 12 månaderna. För Nvidia är motsvarande justering hela 53 procent. Dessa positiva överraskningar är betydande, inte minst med tanke på omfattningen av dessa verksamheter. Nvidia har gynnats starkt av investeringar relaterade till AI. Men även tillväxten i intäkterna från onlineannonser blev positiv igen under 2023 och har bidragit till att driva på försäljningen för t.ex. Meta och Alphabet.

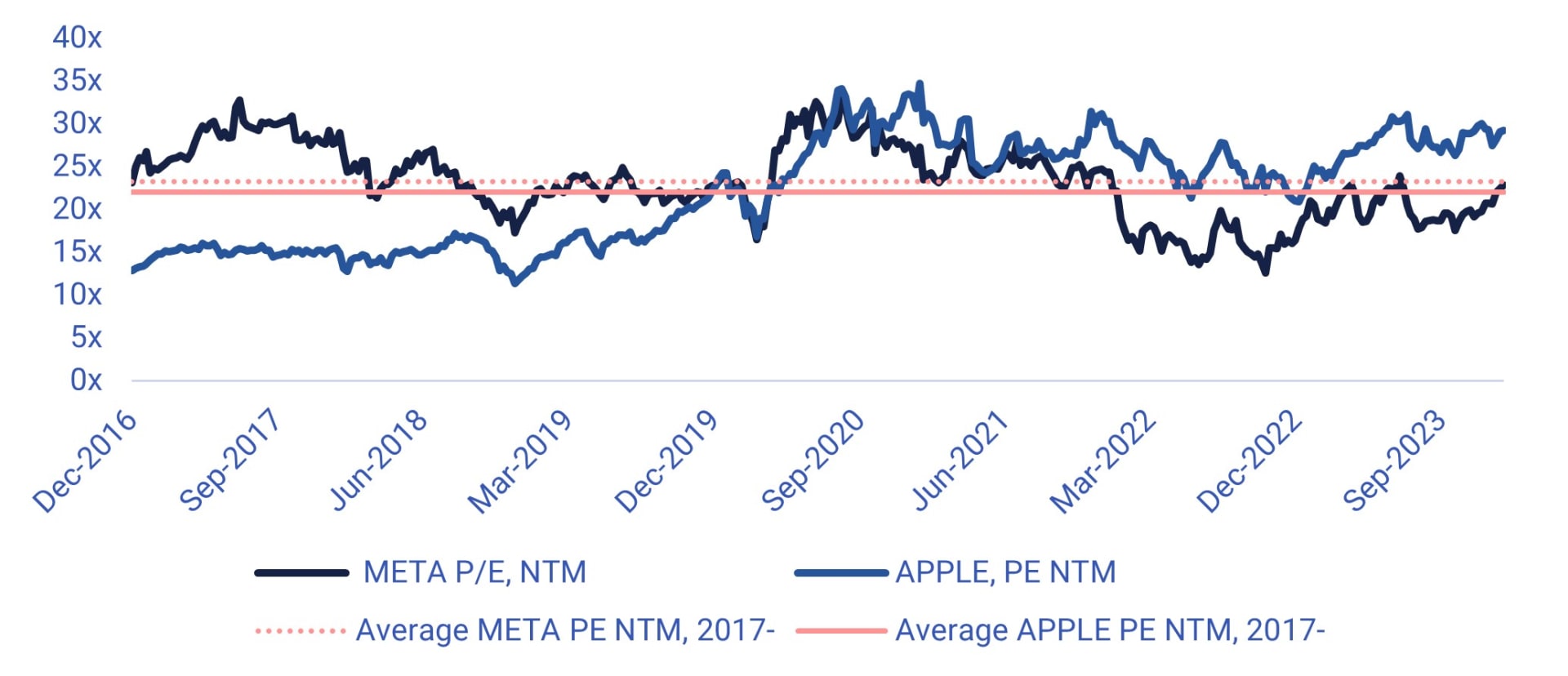

För Q4 2023 förväntar sig analytikerna ungefär samma tillväxttakt som för Q3 2023. Vid sidan av Nvidia (som inte kommer att rapportera förrän i slutet av februari 2024) förväntas Meta visa det starkaste momentumet med en omsättningstillväxt på 22 procent. Samtidigt har Meta en av de lägsta värderingsmultiplarna i gruppen (tillsammans med Alphabet) på P/E (Price-to-Earnings ratio) 23x . Dessutom handlas den i linje med den historiska genomsnittliga multipeln. Följaktligen anser vi att Meta ser ut som ett gynnsamt relativt bet. Liksom de flesta i gruppen ser dock Meta-aktierna något överköpta ut på kort sikt efter en stark körning.

Meta och Apple P/E NTM (next twelve month), 2017-2024 (i USD)

I motsats till sina Mag 7-kollegor har analytikernas estimat för Apple haft en svagt nedåtgående trend under det senaste året. En förklaring är att bolaget är mer direkt exponerat mot en allmänt trög konsumentutveckling på många geografiska marknader. På kort sikt förväntas tillväxten förbli anemisk. Värderingen av Apple till ett PE på ~29x (källa: S&P Capital IQ) är dock långt över sitt historiska genomsnitt. Man kan hävda att aktien ser något dyr ut.

Divergensen i utsikterna återspeglas i diagrammen eftersom Apples aktie har släpat efter sina kamrater. Apple har misslyckats med att bryta sig över 200 USD och handlas nära MA50 vid 190-191 USD per aktie. Om vinstrapporten på torsdag den 1 februari inte imponerar riskerar aktien att falla under denna stödnivå. MACD på den dagliga grafen visar också en negativ divergens.

Apple (USD per aktie), dagligt ettårigt diagram

Apple (USD per aktie), femårig veckovis diagram

Makrokommentarer

Idag, onsdagen den 31 januari, lämnar Fed räntebesked men inga prognoser. Fokus kommer att ligga på Powells presskonferens efter räntebeskedet. Marknaden förväntar sig att Fed börjar sänka räntan från maj 2024.

Per fredagen den 26 januari 2024 har cirka 125 S&P500-företag rapporterat sina resultat för det fjärde kvartalet. 69% av S&P-företagen har rapporterat en positiv EPS-överraskning (Earnings per share) och 68% har rapporterat en positiv intäktsöverraskning.

För fjärde kvartalet 2023 är vinstnedgången för S&P500-företag för närvarande minus 1,4%, jämfört med minus 1,7% förra veckan. Den 31 december 2023 uppskattade Wall Street-analytiker vinsttillväxten för S&P 500-företag till 1,6% för Q4 2023.

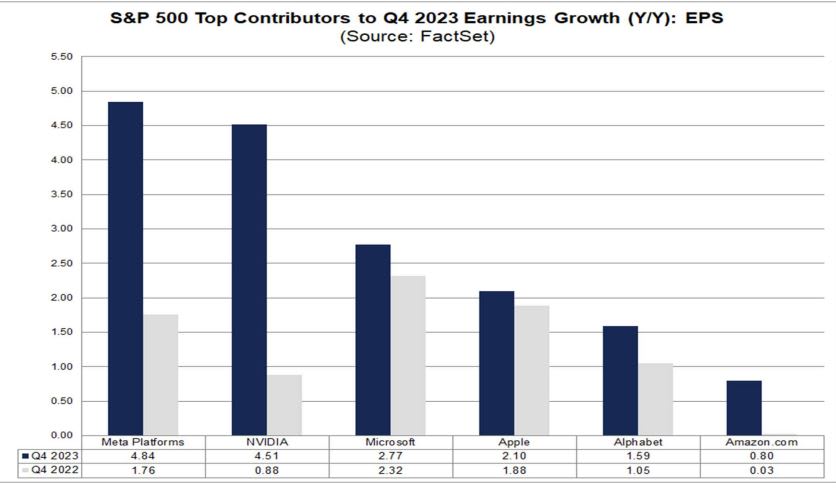

Sju stora företag inom sektorerna IT-tjänster och media (Amazon, Apple, Alphabet, Meta Platforms, Microsoft, NVIDIA och Tesla) förväntas uppvisa en kombinerad vinsttillväxt på 53,7% under Q4 2023. Samtidigt förväntas de återstående 494 S&P500-företagen uppvisa en vinstnedgång på 10,5% under Q4 2023.

Idag, onsdag den 31 januari, rapporterar bland annat H&M, SKF, DNB, Novo Nordisk, Boeing, Qualcomm, Mastercard, Thermo Fisher Scientific, Boston Scientific, Automatic Data Processing och Samsung sina kvartalsresultat. Torsdagen den 1 februari får vi resultat från bland andra ABB, Volvo Cars, ELUX Pro, Evolution, Indutrade, Stora Enso, Getinge, Hexagon, Kinnevik, Munters, UPM, Deutsche Bank, Apple, Amazon, Honeywell International, Illinois Tool Works, Merck och Meta Platforms. Fredagen den 2 februari kommer delårsrapporter från bl.a. Electrolux, Danske Bank, Konecranes, AbbVie, Exxon Mobil, Bristol Myers Squibb, Caterpillar, Chevron och Regeneron Pharmaceuticals.

Samtidigt har såväl den 10-åriga amerikanska statsobligationsräntan som den 2-åriga amerikanska statsobligationsräntan kommit ned inför dagens räntebesked och tal från Fed. Notera hur den korta stigande trenden i den 10-åriga amerikanska statsräntan nedan är nära att brytas.

Amerikansk 10-årig statsobligationsränta (i %), ettårigt dagligt diagram

USA:s 10-åriga statsobligationsränta (i %), veckovis femårsdiagram

Fullt fokus på Fed och rapportsäsongen

Det skulle vara goda nyheter för aktiemarknaden om Fed på ett eller annat sätt kan få räntorna att fortsätta falla. Men allt handlar om hur mycket som redan är diskonterat, särskilt med tanke på den starka utvecklingen för S&P 500. Notera hur index ligger på överköpta nivåer i termer av RSI (relative strength index) i det dagliga diagrammet (samt veckovis).

S&P 500 (i USD), dagligt 1-årsdiagram

S&P 500 (i USD), veckovis femårsdiagram

Som framgår av diagrammet nedan har Nasdaq 100 konsoliderat under de senaste dagarna. Detta inför räntebeslutet samt de delårsrapporter som kommer upp

Nasdaq 100 (i USD), dagligt ettårigt diagram

Nasdaq 100 (i USD), veckovis femårsdiagram

Svenska OMXS30 verkar ha stött på ett visst säljtryck på sin väg upp till 2.400. Kanske kan index få lite stöd från de amerikanska marknaderna.

OMXS30 (i SEK), dagligt ett årigt diagram

OMXS30 (i SEK), veckovis femårsdiagram

Tyska DAX har också brutit upp över den korta fallande trendlinjen medan MACD är stigande. Trots detta är det fullt fokus på Fed och rapportsäsongen denna vecka.

DAX (i EUR), dagligt ett årigt diagram

DAX (i EUR), veckovis femårsdiagram

Det fullständiga namnet på förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.