S&P500 får teknisk säljsignal efter november-rally

Trots en delårsrapport för två veckor sedan som slog marknadens estimat med 19% har Nvidia-aktien stått stilla i sex månader. Förklaringen är ökad konkurrens inom AI från bland annat Alphabet och Microsoft. De amerikanska räntorna har fallit kraftigt sedan mitten av oktober, vilket utlöste ett börsrally i november. Men tekniskt sett har S&P500 nu fått en säljsignal.

Veckans fall: Potentiell bug i Nvidia’s positiva trend

Nvidias aktie har upplevt en extraordinär upåtgående trend YTD under 2023, med en svindlande utveckling på cirka 218%, medan större delar av ökningen ägde rum under första halvåret 2023. För närvarande handlas Nvidia till en P/S (Price/Sales) på 27x, betydligt högre än de framstående konkurrenterna Microsoft (P/S på 13x) och Alphabet (P/S på 6x). Denna anmärkningsvärda skillnad i värderingsmått tyder på en marknadsuppfattning som sätter en högre premie på Nvidias intäkter i förhållande till sina konkurrenter i samma bransch.

I början av 2023 dominerade Nvidia AI-chip nyhetsflödet och markanden, vilket gjorde det möjligt för företaget att ta ut en betydande premie på sina chip och göra stora vinster. Detta scenario håller dock på att förändras i takt med att konkurrerande företag testar nya chip. AMD förbereder sig för att lansera sina MI300-chip i början av december 2023. Amazon, å andra sidan, har presenterat Trainium2-chipen med en påstådd prestanda som är fyra gånger snabbare och dubbelt så energieffektiv som sin föregångare. Microsoft har också gett sig in på arenan med sitt eget AI-chip Maia, som syftar till att leverera skräddarsydda AI-tjänster.

Konkurrensmässigt kommer vi sannolikt att se en betydande motvind för Nvidia under 2024 eftersom alla de stora teknikföretagen har betydande resurser, vilket möjliggör en snabb skalning av utvecklingen avseende produkter som är jämförbara med Nvidias. Deras integrerade molntjänster påskyndar chiputnyttjandet ytterligare och eliminerar behovet av att invänta externa kunder. Denna förändring förändrar konkurrenssituationen i grunden och kan leda till att Nvidia överväger att sänka priserna i ett strategiskt drag för att skydda och behålla marknadsandelen för sina egenutvecklade AI-chip.

Den 21 november släppte Nvidia sin Q3-rapport, som överträffade konsensusuppskattningarna med cirka 19%. Trots den starka Q3-rapporten, som visade en tresiffrig tillväxt, lyckades nyheterna inte generera någon betydande rörelse på Wall Street, vilket resulterade i att aktien handlades sidledes. Trots att Nvidia rapporterade tillväxtsiffror som sällan ses för ett företag med en jämförbar intäktsbas, förblev Nvidias aktieutveckling stillastående. Aktien har konsekvent fluktuerat inom intervallet $ 400- $ 500 under de senaste sex månaderna och att bryta ut ur detta intervall på kort sikt verkar utmanande med tanke på företagets förhöjda värderingsmultipel.

Som nämnts handlas Nvidia-aktien till en betydande premie jämfört med andra framstående teknikaktier, vilket utgör ett potentiellt hinder för en betydande ytterligare uppgång i kombination med ökad konkurrens från stora teknikaktörer. Med tanke på detta kan marknaden hitta alternativa möjligheter i andra stora teknikföretag som har robusta konkurrensfördelar, särskilt de som introducerar sina egna AI-chips och tjänster. Nu kan det kanske vara en bra tid att gå mot Nvidia, åtminstone på kort sikt.

Nvidia (USD), ett års dagligt diagram

Nvidia (USD), femårig veckovist diagram

Makrokommentarer

De amerikanska aktiemarknaderna steg på fredagen, med stöd av ett tal från Powell som tolkades som duvaktigt. S&P 500 handlas på juli månads högsta nivå. Marknaderna tog fasta på att Fed har höjt räntorna långt in i det mer restriktiva territoriet. Men Powell sa också att de senaste inflationssiffrorna var välkomna men att det behövs mer för att nå 2 procent och att det är för tidigt att spekulera i räntesänkningar. Efter Powells tal prisar marknaden in en sannolikhet på 64% för en sänkning vid mötet i mars, upp från 43% före Powells tal. Sedan den 18 oktober har avkastningen på den amerikanska tvååriga statsobligationen sjunkit från 5,21% till 4,55%.

Fredagen den 8 december kommer den amerikanska sysselsättningsrapporten för november att släppas där förväntningarna ligger på 180K nya jobb. Den årliga rullande trenden för amerikanska löner har sjunkit från cirka 500K i januari 2022 till cirka 250K i oktober 2023.

Amerikansk 2-årig statsobligationsränta (i %), ett års dagligt diagram

Amerikansk 2-årig statsobligationsränta (i %), femårigt veckovist diagram

Den kortsiktiga risken har förskjutits till nedsidan i USA. Står Europa på tur?

Efter ett starkt rally i november har risken skiftat till nedsidan, åtminstone ur ett tekniskt perspektiv. Detta då MACD har genererat en mjuk säljsignal för S&P 500 efter att indexet varit överköpt i termer av RSI. En paus under 4,500 och 4,420 och kan vara nästa nivå.

S&P 500 (i USD), dagligt 1-årsdiagram

S&P 500 (i USD), veckovis femårigt diagram

Nasdaq 100 handlas för närvarande precis vid motståndet 15 780 och över MA20. Ett brott på nedsidan och 15 530 kan vara nästa steg. Detta skulle innebära en stängning av gapet sedan den 14 november.

Nasdaq 100 (i USD), dagligt ettårigt diagram

Nasdaq 100 (i USD), veckovist femårigt diagram

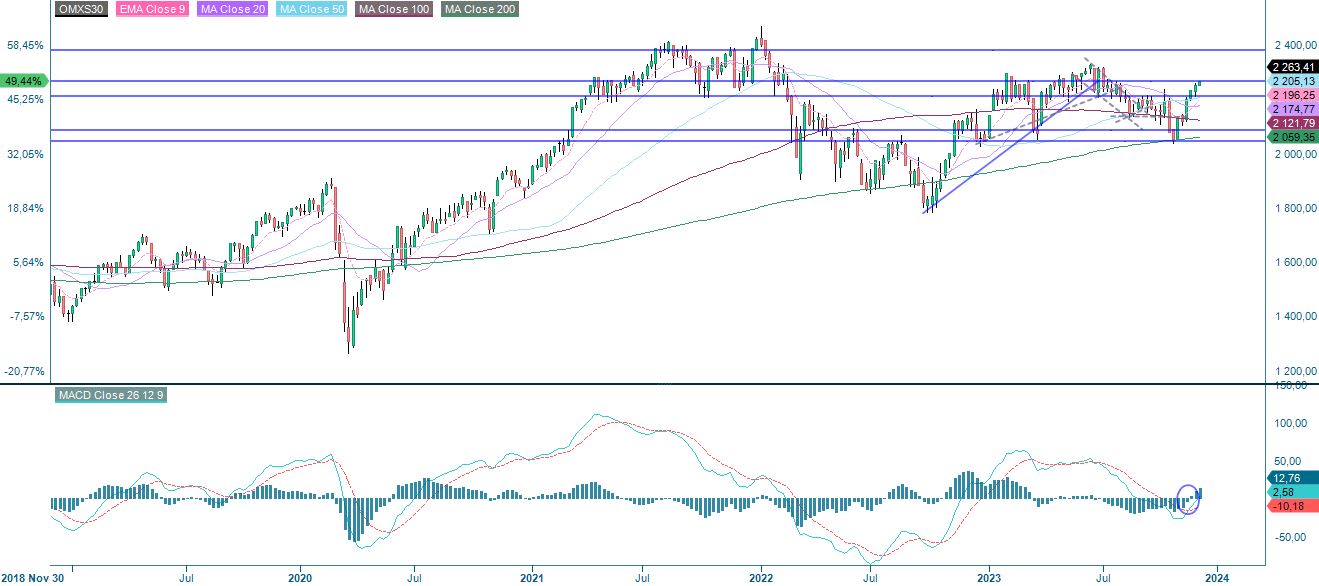

OMXS30 har stigit de senaste dagarna och befinner sig för närvarande vid motstånd medan RSI är på överköpta nivåer. Momentum avtar vilket illustreras av fallande MACD-histogram. Kommer risken att skifta till nedsidan även för OMXS30?

OMXS30 (i SEK), dagligt ettårigt diagram

OMXS30 (i SEK), veckovis femårigt diagram

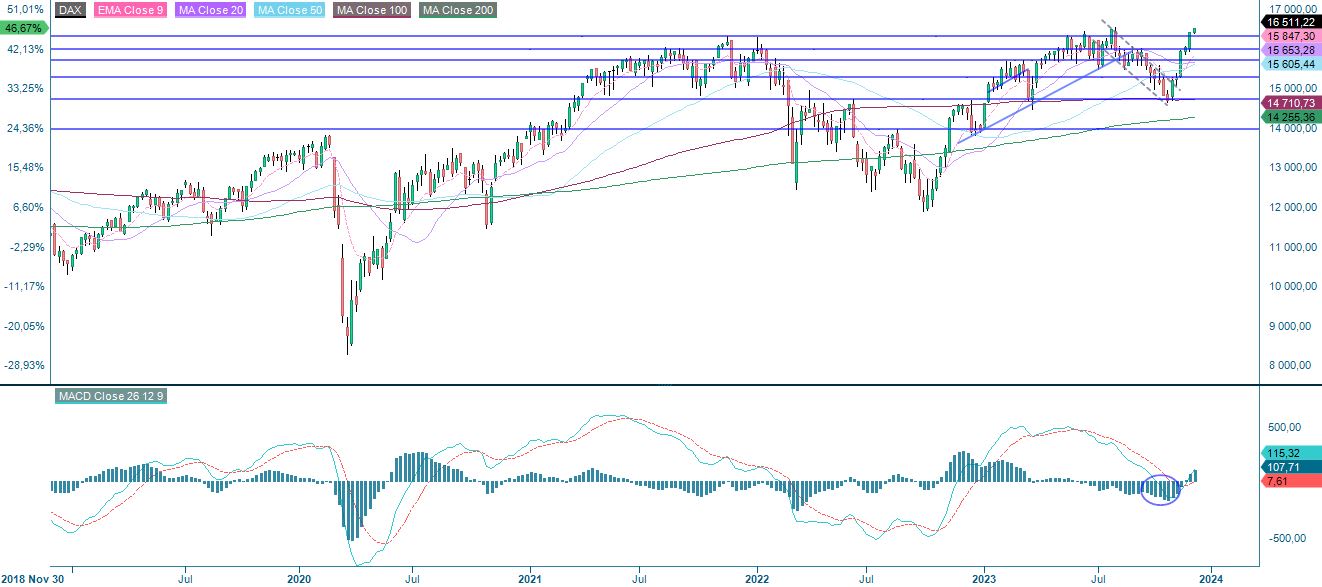

DAX har nästan gått överdrivet starkt och handlas för närvarande nära en all-time high. Återigen är RSI på överköpt nivå och risken på dessa nivåer bör vara på nedsidan.

DAX (i EUR), dagligt ettårigt diagram

DAX (i EUR), veckovist femårigt diagram

Det fullständiga namnet på förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.