Opec och Saudiarabien kan stoppa oljeprisfallet

Trots kriget mellan Israel och Hamas har oljepriset fallit med cirka 15%. En anledning kan vara att olja som är sanktionerad av väst fortfarande hittar ut på marknaden. På dagens nivå tror vi att oljan är nära en botten. Aktiemarknaderna har fått en rejäl skjuts av fallande räntor, där räntan på 10-åriga amerikanska statsobligationer har sjunkit med 46 punkter sedan den 31 oktober.

Veckans fall: Volatilt oljepris inför OPEC+-mötet

Oljepriset har fallit snabbt från Q3-toppnoteringarna på cirka 95 USD per fat. Trots kriget mellan Israel och Hamas, lägre räntor och en svagare USD har priset fallit med 20% (ned 15% efter en återhämtning den senaste tiden). En möjlig förklaring är att konflikten i Mellanöstern hittills inte har eskalerat bortom Israel och Gaza. Den faktiska krigszonen representerar inte någon större oljeproduktion. Det faktum att Hamas stöds av Iran, som är Saudiarabiens fiende, kan ha inneburit att Saudiarabien inte ville stödja Hamas mer än i ord och genom att sympatisera med civilbefolkningen i Gaza. Spekulativa köp av olja efter krisens inledande dagar kan därefter ha avvecklats.

Utbudet under 2023 har också varit mindre begränsat än befarat. Det verkar som att en hel del sanktionerad olja från t.ex. Iran ändå har hittat sin väg till marknaden för att kompensera för OPEC:s produktionsnedskärningar. Samtidigt har USA inte verkställt befintliga sanktioner, möjligen på grund av inflationsoro. De senaste veckorna har också de amerikanska lagren ökat snabbare än väntat, om än från historiskt låga nivåer.

Under de senaste åren har oljepriset befunnit sig i backwardation, dvs. spotpriserna är högre än terminspriserna. Detta är motsatsen till det normala så kallade contangomönstret. Backwardation återspeglar normalt förväntningar om ett kortsiktigt utbudsunderskott, som under våren 2022. Enligt Marketwatch har Backwardation ofta betraktats som ett bullish tecken historiskt, även om meritlistan inte är perfekt.

Oljepris (Brent), terminskurva (USD per fat)

Även om utsikterna för 2024 fortfarande är oklara, misstänker vi ändå att oljepriserna för närvarande närmar sig en botten. I den nuvarande geopolitiska miljön är sanktioner, "beväpning" av energiförsörjningen och terroristattacker mot energiinfrastruktur tydliga risker som kan påverka priserna på kort sikt. OPEC+-mötet den 26 november är en möjlig vändpunkt på kort sikt. Eftersom oljepriset har fallit kan det komma initiativ för att försvara priserna och t.ex. signalera ytterligare produktionsnedskärningar vid detta tillfälle. Nivån på 80 USD per fat har ofta nämnts som avgörande för Saudiarabien. Eftersom oljan ligger kvar under MA200 tror vi att hög volatilitet är sannolik på kort sikt.

Brentolja (USD per fat), ett års dagligt diagram

Brentolja (USD per fat), femårigt veckoschema

Makrokommentarer

Marknaderna fortsätter att drivas av förväntningar om framtida Fed tapering, vilket sätter press på US-dollarn och ger stöd till aktiemarknaderna, inklusive i Asien, samt uppgången i vissa råvarupriser. Enligt terminsmarknaden är det 30 procents sannolikhet att Fed sänker räntan i mars 2024. Sedan den 31 oktober 2023 har räntan på tioåriga amerikanska statsobligationer sjunkit med 46 punkter. Den tioåriga amerikanska statsobligationsräntan testar stöd:

USA:s 10-åriga statsränta, ett års dagligt diagram

Amerikansk 10-årig statsränta, femårigt veckoschema

Det är inte förvånande att de flesta aktieindex har haft en positiv utveckling under den senaste månaden och särskilt under den senaste veckan då marknadsräntorna har sjunkit i USA och Europa.

Väsentliga aktieindex utveckling under en månad, i år och på fem månaders sikt

Per fredagen den 17 november har 94% av S&P 500-företagen rapporterat sina resultat för det tredje kvartalet. 82% av S&P-företagen har rapporterat en positiv överraskning av vinsten per aktie, medan 62% har rapporterat en positiv överraskning av intäkterna. De bäst presterande sektorerna inom S&P 500 är Commercial Services och Information Technology, där 91 % av Q3-resultaten överträffade förväntningarna, följt av Consumer Staples, där 87 % av Q3-resultaten överträffade förväntningarna. De sämst presterande sektorerna är fastigheter, energi och material där 68%, 74% respektive 76% av Q3-vinsterna överträffade förväntningarna.

För Q4 2023 har 64 S&P 500-företag utfärdat negativ EPS-vägledning och 32 företag har utfärdat positiv EPS-vägledning.

Deere Company rapporterar resultat för fjärde kvartalet idag, onsdag 22 november.

Höga nivåer från 2021/22 i sikte

S&P 500 testar motståndet mellan 4 550 och 4 625. RSI indikerar dock att indexet är överköpt. Viss konsolidering kan ligga i korten. Men om räntorna fortsätter att falla kan en break above inträffa och topparna från 2021/2022 runt 4 000 kan testas.

Relaterade produkter

S&P 500 (i USD), tvåårigt dagligt diagram

S&P 500 (i USD), veckovis femårsdiagram

Nasdaq 100 handlas för närvarande över motståndet runt 15 800. Nästa nivå på uppsidan är 16 500. Återigen indikerar RSI överköpta förhållanden.

Nasdaq 100 (i USD), tvåårigt dagligt diagram

Nasdaq 100 (i USD), veckovis femårsdiagram

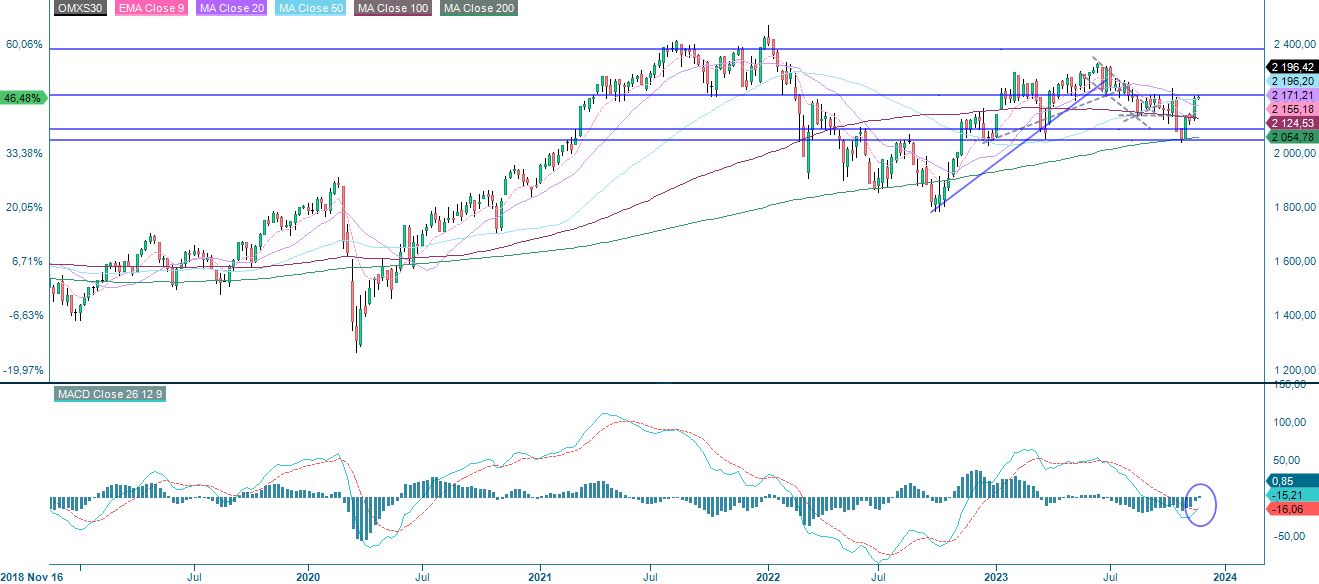

OMXS30 testar nu motståndet som utgörs av MA200 på nivåer strax över 2 200. Ett brott över och 2 265 kan vara nästa steg. Notera att MACD i veckocharten har genererat en mjuk köpsignal.

OMXS30 (i SEK), dagligt 1-årsdiagram

OMXS30 (i SEK), veckovis femårsdiagram

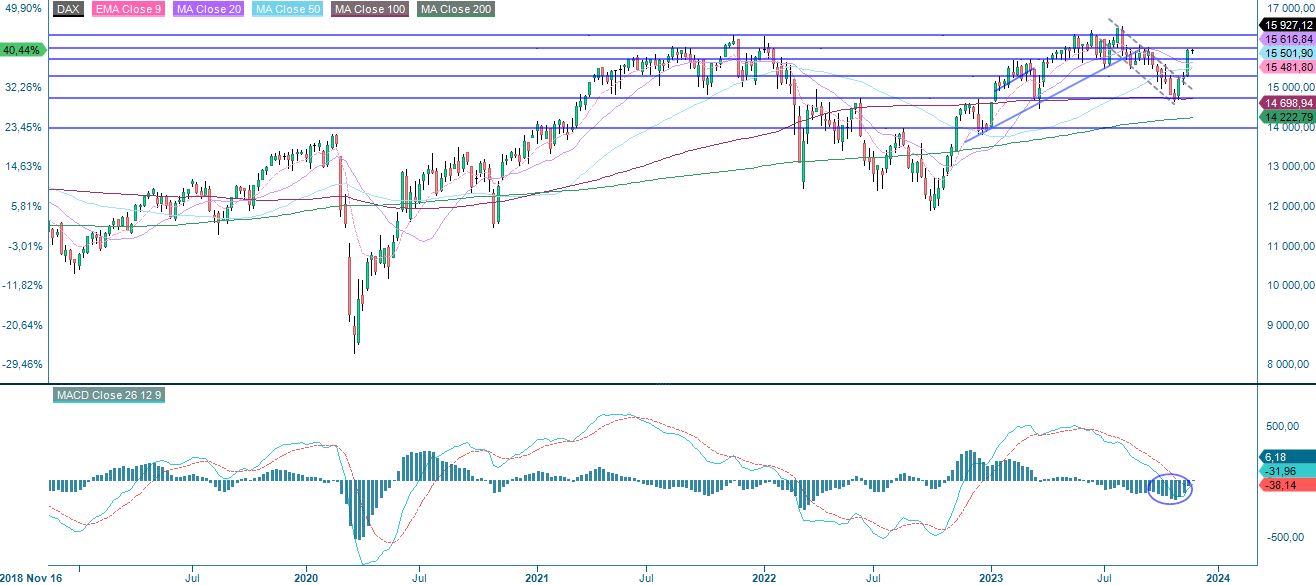

DAX befinner sig också vid motståndet. Ett genombrott på uppsidan och nivåer runt 16 400 kan vara nästa steg.

Relaterade produkter

DAX (i EUR), dagligt 1-årsdiagram

DAX (i EUR), veckovis femårsdiagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.