Vintern kommer med ett sista säljläge för aktier

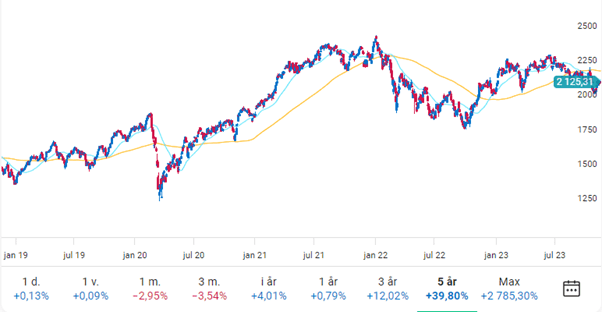

Den svenska aktiemarknaden har trendat negativt i över fem månader. Sedan toppen för OMX på nivån 2326 den 16 juni har aktieindexet först brutit ned under sitt 50-dagars glidande medelvärde och därefter fallit under 200-dagars.

Hela vägen ned sedan juli har det mindre viktiga 50-dagarssnittet utgjort ett osynligt tak för OMX, med bara ett kort undantag i mitten av oktober. Just nu (14 november) ser det ut som att index (2124) ska ta sig upp genom 50-dagars (2140). Det kan mycket väl bli så under några positiva veckor och är kanske värt att handla på om man är snabbfotad.

200-dagarskurvan är typiskt sett viktigare att hålla reda på. Den ligger på 2206 nu, vilket nära sammanfaller med det många gånger i höstas bekräftade motståndet på jämna siffran 2200, som vid dessa tillfällen också var på samma nivå som 200-dagarssnittet. Nu när vi har rapportperioden bakom oss, förhoppningar om inflation under kontroll och sänkta räntor 2024 samt tankar på julbonusar och tomterally så är nog min bästa gissning att marknaden bryter upp genom 50-dagars, fortsätter uppåt några veckor, kanske även en kort tid går upp genom 200-dagars i ett falskt utbrott uppåt på några procent. Oktobertoppen på 2236 utgör ett slags riktmärke som är ganska logiskt i sammanhanget. Det är så jag skulle tänka om jag försökte ta hänsyn till marknadens gruppsykologi och flockbeteende

OMX-index, samt 50-dagars och 200-dagars glidande medelvärde

Personligen skulle jag inte försöka mig på att tjäna pengar på vägen upp dit på 5-6% utan fokusera på att sälja aktieinnehav som jag inte vill ha kvar i portföljen samt ta en kortposition på aktieindex om vi kommer hela vägen till cirka 2240 i OMX. De senaste två gångerna OMX föll under 200-dagars var dels februari 2020, dels januari 2022. Båda gångerna formligen kraschade marknaden snart därefter. Den här gången har det än så länge varit lugnare, men trenden ser onekligen tydligt negativ ut, så rädslan och accelerationen nedåt kan komma närsomhelst.

OMX-index, samt 50-dagars och 200-dagars glidande medelvärde

Vidare ser det ut som en olycksbådande dubbeltopp för OMX. Den ena toppen utgörs av andra halvåret 2021 då index lyftes till sina högsta nivåer någonsin i samband med enorma pandemirelaterade stimulanser. Den andra har vi precis lämnat bakom oss tillsammans med sommarvärmen 2023. Det är fascinerande hur höga och stigande räntor kunde sammanfalla med ytterligare en till indextopp i somras, nästan lika hög som årsskiftet 2021/2022. Det demonstrerar hur osynkad aktiemarknaden ofta är med själva den underliggande ekonomin. Det går förstås att analysera utifrån till exempel begynnande tecken på fallande inflation och hopp om sänkta räntor, eller lättnad över att USAs arbetsmarknad och ekonomi visade sig så motståndskraftig mot höjda räntor. Eller, för Sveriges del, positiva resultateffekter av den svaga kronan.

Å andra sidan har vi fortfarande något år kvar innan höjda styrräntor har hunnit verka in i de flesta låneavtal, inte minst bolån samt andrahandseffekter från fallande huspriser. Konsumtionsrecessionen är helt enkelt inte här ännu på grund av att det fanns större reserver kvar än beräknat från rekordstimulanserna under Covid.

I de tidigare nedgångarna efter börsvärderingsrekorden år 2000 och 2007 så började marknaden falla på allvar först när Fed inledde sina räntesänkningar. Det bekräftade helt enkelt hur sårbar ekonomin egentligen var. Börsen föll hela vägen ned under räntesänkningsperioden och båda gångerna blev facit ungefär en halvering för hela börsen. Ungefär halvvägs ned bröts först 50-månaderssnittet och sedan hittades cykelbotten på 200-månaderssnittet. Det senare är idag på 1442, eller cirka -33% från idag. Givet att S&P 500 är minst dubbelt så dyrt som normalt räknat på cykliskt justerade vinster eller försäljningskronor, och att Sverige brukar röra sig ungefär som USA, så vore en nedgång på -33% från idag inte ens något att höja på ögonbrynen över.

Jag har dock svårt att tro att börserna skulle tillåtas falla så mycket utan enorma åtgärder från centralbankerna. Snarare än att försöka blanka aktier hela vägen ned skulle jag fokusera på att snitta in mig i realtillgångar och en lista med kvalitativa favoritaktier, för att dra nytta av de kommande stimulanseffekterna. Jag tror tillgångar som ädelmetaller (guld, silver), energiråvaror (uran, olja), kryptovalutor (Bitcoin, Ether) samt billiga infrastruktur- och energirelaterade bolag kommer bli fantastiska investeringar relativt breda börsindex. Den sista kategorin är av naturliga skäl ganska bred, men man kan fundera i termer av dels oljebolag och gruvor, dels i termer av IT-infrastruktur (inklusive utvalda halvledarföretag och sociala medier, men det gäller att tänka noga på på deras värdering, risk och marknadsposition).

Jag har redan tagit mina positioner inom guld, uran och olja. Jag avvaktar dock med köp av mer traditionella aktier och faktiskt även större, mer långsiktiga kryptopositioner, men jag räknar med att kunna göra en del riktiga kvalitetsfynd bland de stora bolagen det kommande året.

Inget är säkert såklart, för centralbankerna kanske faktiskt inte får stimulanspanik den här gången (host, host, skratt, skratt), och marknaderna kanske inte ens faller först när recessionen biter på allvar. Men oavsett uppgång eller nedgång vågar jag räkna med att både bolag och råvaror inom ädelmetaller och energi kommer utvecklas mycket starkt resten av 2020-talet. Kryptovalutorna också. Om det blir ännu bättre än för t.ex. OMX eller S&P500 hänger mest på om aktievärderingsnivåerna kommer stanna på samma historiska (“omotiverade”) rekordnivåer eller börja normaliseras. Jag tror att det kommer bli så, men det är inte kritiskt för att min portfölj ska gå absolut sett bra, särskilt relativt samhällets övergripande kostnadsnivå. Men först ska vi ta oss igenom vintern, som jag alltså tror först kommer präglas av några starka veckor vilka då i sådana fall utgör ett “sista” säljläge för aktiemarknaden.

Risker

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.