Skräckfyllda index behöver ny energi

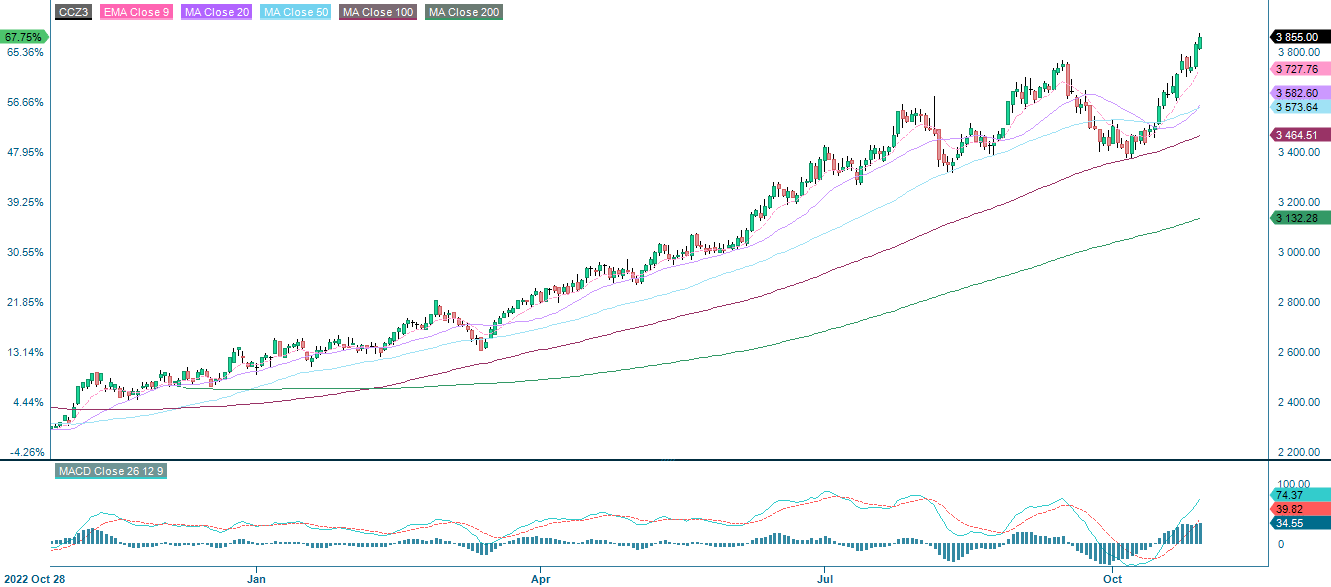

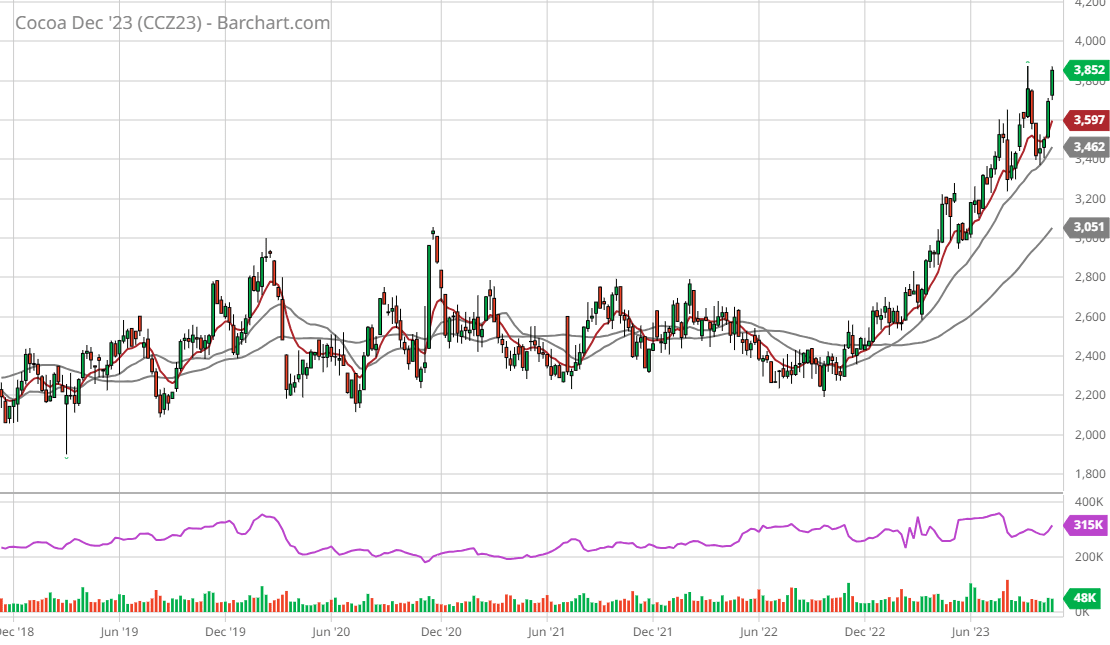

Kakao har varit en av de starkast presterande råvarorna, med kontraktet för december '23 upp mer än 50% i år (YTD). Musiken kan dock vara på väg att sluta. Den här veckan kommer investerarna att fokusera på Feds räntebesked onsdagen den 1 november och Apples delårsrapport torsdagen den 2 november. Ur ett tekniskt analysperspektiv ser diagrammen skrämmande ut och påminner om Halloween.

Veckans case: Årslångt rally i kakao på väg att ta slut

Kakaopriset har stigit stadigt under det senaste året, med en mängd olika faktorer som begränsar utbudet, medan efterfrågan stadigt har ökat. Prisbubblan kan dock vara på väg att spricka, eftersom produktionen i Västafrika börjar matchas av nya aktörer med bättre infrastruktur.

Kakaopriset har varit på uppåtgående sedan ett år tillbaka. I slutet av förra året gick hamnarbetarna i Elfenbenskusten ut i strejk. De två största hamnarna i landet, Abidjan och San Pedro, var i praktiken stängda i två veckor, och kakaosändningarna kunde inte lämna hamnarna. Efter hårda förhandlingar höjde Coffee and Cocoa Council (CCC) lönerna, vilket gjorde att exporten kunde börja flöda igen. Efter strejken var vädret nästa faktor som höjde priset. Kraftig nederbörd underlättade spridningen av sjukdomen svarta baljor, vilket minskade avkastningen. Priset har ökat stadigt sedan dess, som en kombination av stark efterfrågan. El Nino har ytterligare försämrat utsikterna på utbudssidan

Eftersom säsongen 2022/23 just har avslutats, och den huvudsakliga skörden börjar i Västafrika för säsongen 2023/24, uppskattas underskottet för närvarande till cirka 100 tusen ton. Den nya säsongen öppnades tidigare den 8 september, istället för att starta i oktober. Den misstänkta främsta orsaken till detta är hamstringen av kakaobönor i topproducenterna Elfenbenskusten och Ghana. Dessutom kan El Nino spela in, enligt en artikel i CNBC, som anger en 71% risk för att El Nino intensifieras från november till januari och varar fram till mars 2024. Frekventa extrema väderhändelser, som vanligtvis orsakas av El Nino, förknippades också med ökad risk för black pod disease och spridning av andra skadedjur.

Det kan dock hävdas att det finns fler faktorer som pekar nedåt än uppåt. För det första har jordbrukarna börjat plantera fler kakaobönor utanför Västafrika. Ett stort exempel är Schmidt Agricola, ett agritech-företag som huvudsakligen producerar sojabönor, majs och bomull i Brasilien. Med den senaste tidens uppgång i kakaopriserna vill företaget återplantera de kakaobönor som finns i regionen för att dra nytta av de höga priserna. Dessutom innebär den tidigare nämnda bönhamstringen att bönderna vid någon tidpunkt kommer att vilja avyttra de förråd som de har byggt upp. Eftersom Elfenbenskustens och Ghanas ekonomier till stor del är knutna till produktionen av kakaobönor kan det hända att jordbrukarna inte har något annat val än att snabbt börja tömma sina förråd om skördarna skulle börja minska snabbt, till exempel på grund av El Nino. Den potentiella chocken i utbudet skulle kunna innebära att kakaobönorna pris studsar upp från motståndet vid 3,900 USD per ton. Även om vi går in i vintermånaderna, en tid som ofta förknippas med choklad och varm kakao, innebär det redan förhöjda kakaopriset ett stort utrymme för att det ska gå ner, snarare än upp.

Kakao Future Dec 23 (IFUS $/metrisk ton), ettårigt dagligt diagram

Kakao Future 23 dec (IFUS $/metrisk ton), femårigt veckovis diagram

Kommentarer till makro

Fokus för investerare i USA på fredagen den 27 oktober var publiceringen av detaljhandelsförsäljningen och PCE-inflationen för september (Personliga konsumtionsutgifter Prisindex). En något högre detaljhandelstillväxt på 0,7% jämfört med september förra året, och en PCE-inflationstakt på 0,3% jämfört med augusti (i linje med konsensus men på en något stigande trend) var tillräckligt för att minska nervositeten inför Federal Reserves räntebesked på onsdag den 1 november. Inflationstakten i euroområdet sjönk till 2,9 procent i oktober (tisdag 31 oktober) från 4,3 procent i september. Förväntningarna låg på en inflation på 3,1 procent i oktober.

I veckan kommer räntebesked från flera centralbanker, där Feds räntebesked på onsdagen den 1 november är det viktigaste. Fed väntas hålla sin styrränta oförändrad, men guidningen inför det kommande räntebeskedet i december kommer att vara det som investerarna fokuserar mest på. Det kommer även räntebesked från Bank of Japan och Bank of England denna vecka.

Tysk 2-årig statsobligationsränta (i %), ettårigt dagligt diagram

Tysk 2-årig statsobligationsränta (i %), veckovist femårigt diagram

Fredagen den 27 oktober hade cirka 245 S&P500-bolag rapporterat sina resultat för det tredje kvartalet. 78% av S&P-företagen har rapporterat en positiv EPS-överraskning (Vinst per aktie), medan 62% har rapporterat en positiv intäktsöverraskning. Den bästa S&P500-sektorn är Information Technology med 95% av Q3 2023-resultaten bättre än förväntat. Detta följs av Commercial Services med 91% och Healthcare, där 83% av Q3-rapporterna överraskade marknaden med positiva resultat. De sämsta sektorerna när det gäller resultatöverraskningar för Q3 2023 är Energy, Real Estate and Utilities med 60%, 65% och 67% av Q3 EPS som överträffar förväntningarna.

Den resultatrapport i USA som sannolikt kommer att få mest uppmärksamhet från investerarna den här veckan är Apples rapport torsdagen den 2 november. Marknaden förväntar sig att Apple kommer att redovisa en vinst på 1,39 USD per aktie.

Per tisdagen den 31 oktober har 80 OMX-bolag, för vilka konsensusestimat finns tillgängliga, rapporterat sina resultat för tredje kvartalet. Av dessa har 67% av företagen överraskat positivt, medan 44% av företagen har rapporterat högre intäkter än förväntat, men endast fyra av tolv företag hade en högre orderingång än förväntat.

Halloween må ha varit igår, men det ser fortfarande lite läskigt ut

S&P 500 misslyckades med att studsa upp på sin tidigare stödnivå runt 4,200. Indexet studsade dock upp på måndagen den 30 oktober från stödnivån kring 4,100. Det negativa och fallande momentumet planar ut. Ett break över 4,200-nivån och EMA9 kan vara en trigger för nytt köpintresse framöver.

Relaterade produkter

S&P 500 (i USD), ettårigt dagligt diagram

S&P 500 (i USD), veckovist femårigt diagram

Nasdaq 100 handlas åter upp över 14,300-nivån. Ett genombrott av EMA9, för närvarande vid 14,454, kan locka in ny köpenergi i marknaden.

Nasdaq 100 (i USD), ettårigt dagligt diagram

Nasdaq 100 (i USD), veckovist femårigt diagram

Svenska OMXS30 försökte samtidigt bryta motståndet kring 2,085 och EMA9 men misslyckades. Notera att det fallande negativa momentumet avtar. Ett brott uppåt och 2,120 kan vara nästa steg. Notera stödet i veckocharten som utgörs av MA200. Ett brott och det kan bli otäckt då index kan komma att handlas ned mot 2,000-nivån.

OMXS30 (i SEK), ettårigt dagligt diagram

OMXS30 (i SEK), veckovis femårsdiagram

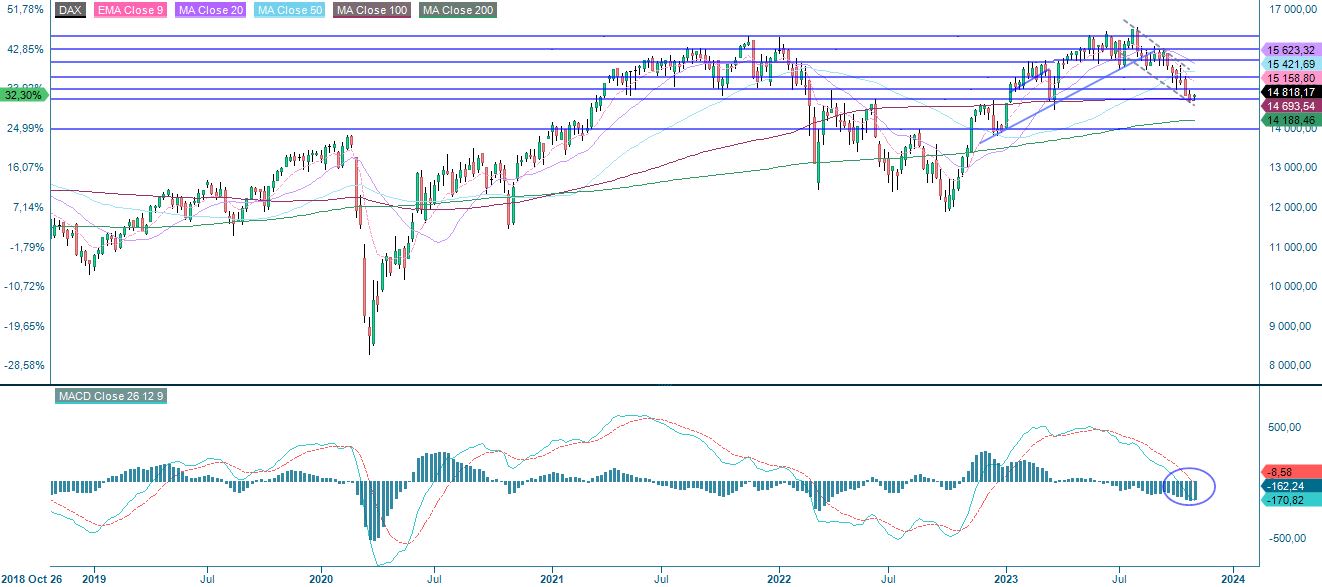

DAX pressas av fallande EMA9 men stödet strax ovanför 14,700 håller fortfarande. Återigen handlas index vid stöd i veckocharten, men MACD har genererat en säljsignal. Ett brott på nedsidan och saker och ting kan bli otäcka eftersom indexet kan handlas ner mot 14,200.

DAX (i EUR), ettårigt dagligt diagram

DAX (i EUR), veckovis femårigt diagram

Det fullständiga namnet för förkortningar som används i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100 dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: konvergensdivergens för glidande medelvärde

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.