Geopolitik och guldpriset

Under fredagen den 13 oktober steg guldpriset i amerikanska dollar nästan 3,5 procent på grund av eskalerande geopolitiska oroligheter i Israel och en potentiellt duvaktig Federal Reserve efter septembers inflationssiffror.

Det finns mycket som talar för ett högre guldpris framöver, men historiskt har en större uppgång till följd av ett geopolitiskt event ofta lett till ett lika stort eller större fall på guldpriset strax efter.

“Köp guld för oroliga tider” är den gula stenens eviga slogan. Guld ska fungera som en hedge mot allt. Svag valuta? Köp guld och göm i madrassen och ge bort åt dina barnbarn. Hög inflation? Äg guld. Är det krig? Guld.

Att redan äga guld och att köpa guld är dock två olika saker. Guld tenderar, som i exemplet vi ser just nu, att stiga i pris, men kortsiktigt, under geopolitiska oroligheter vilket ger ett bra tillfälle för den som redan äger guld att sälja och sedan köpa tillbaka på lägre nivåer bara dagar efter. Låt oss titta på hur det har sett ut vid några exempel historiskt.

Relaterade produkter

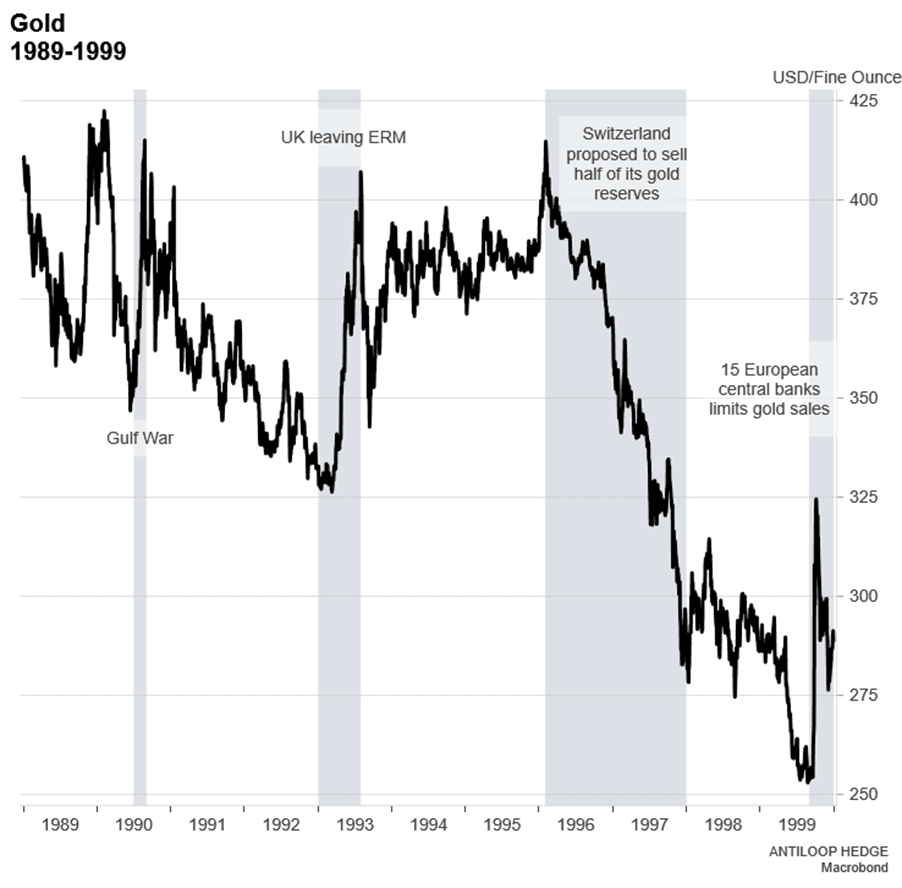

I grafen ovan som visar guldpriset mellan år 1989-1999 ser man till exempel hur Gulfkriget kortsiktigt påverkade guldpriset men att det lika snabbt som priset steg även föll kort därefter. De event som istället hade stor och mer långsiktig påverkan på priset var när Storbritannien 1992 lämnade ERM under Sterlingkrisen. Den brittiska valutans fall ledde till att investerade flockades till en guldet som en hedge mot svaga fiatvalutor.

1996 såg vi istället guldpriset falla från rekordnivåer när Schweiz kommunicerade att de planerade att sälja halva sin guldreserv. Guldpriset föll då från över 400 USD och bottnade strax över 250 USD innan 15 europeiska centralbanker gick ihop och satte en gräns för hur mycket guld de kunde sälja. Priset vände då upp och steg till nästan 325 USD på kort tid.

Relaterade produkter

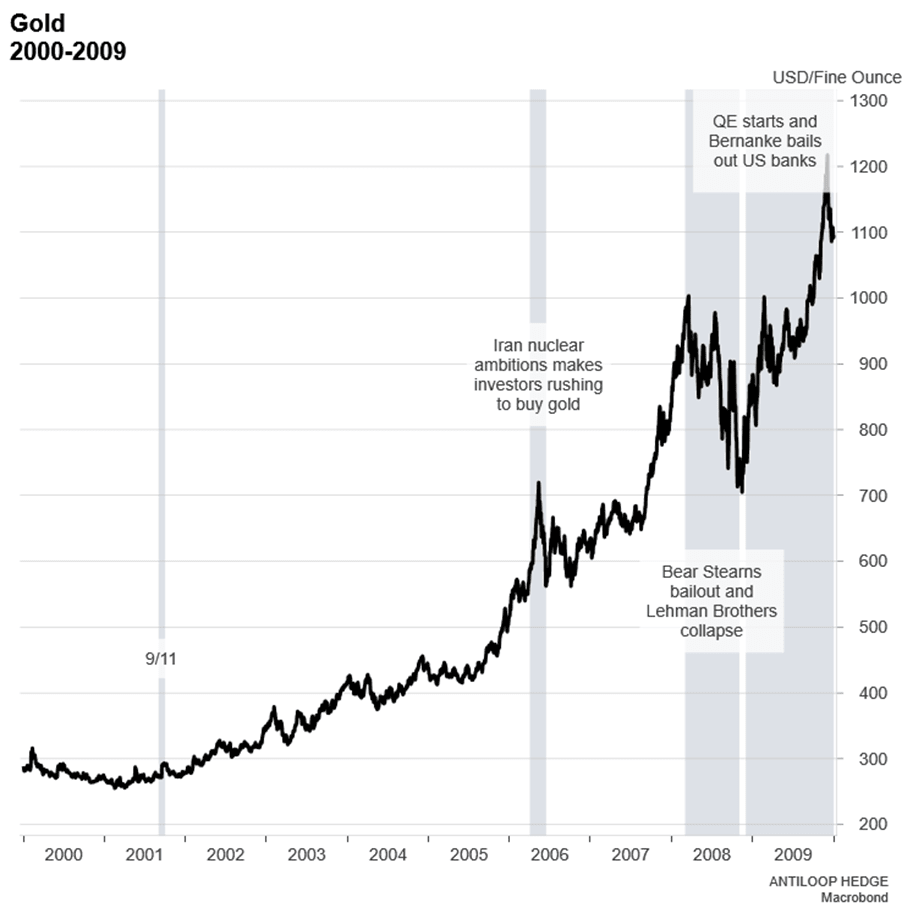

Efter 9/11 steg guldpriset även då kraftigt initialt men föll senare tillbaka. Snart inleddes dock en råvaruboom som skulle hålla i sig till 2011 men också förstärkas av Bernankes beslut att rädda amerikanska banker och trycka pengar för att stimulera den inhemska ekonomin ut ur krisen. Guldpriset steg under perioden över 300 procent.

Relaterade produkter

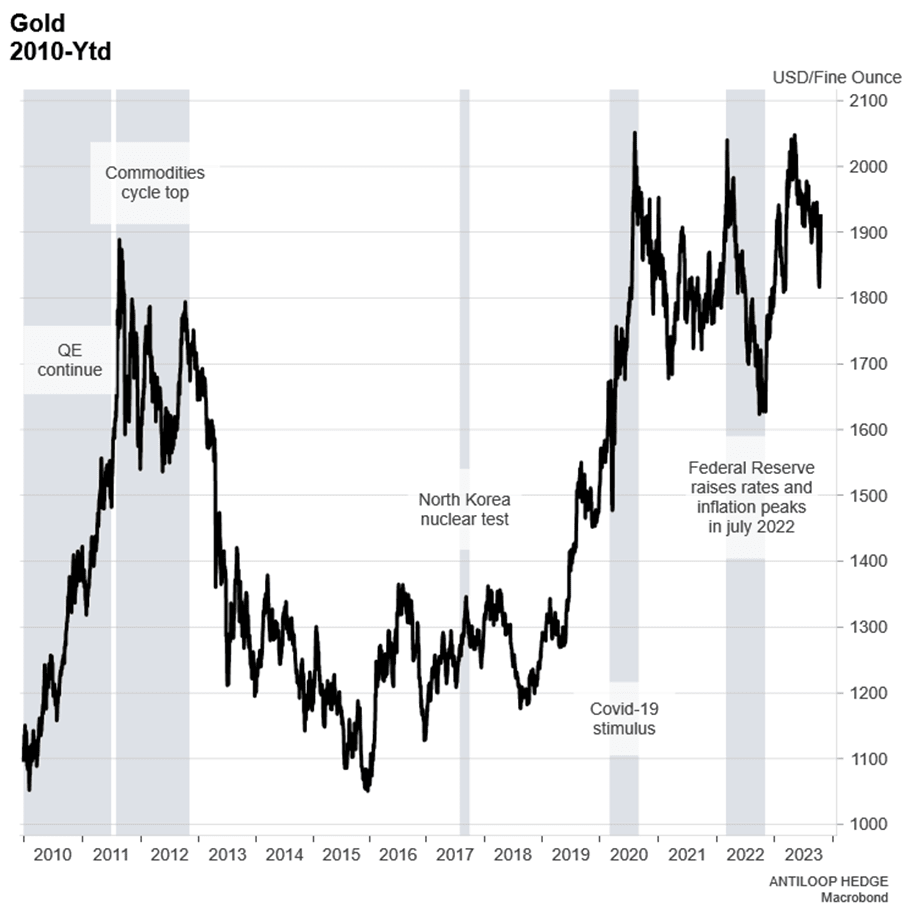

Mellan 2010 till idag har vi kunnat se QEs effekt på guldpriset, men även bevittnat hur den råvarucykel som startade i början av 2000-talet toppade under 2011 när investerare flyttade kapital från råvaror (och därmed guld) till aktier. Under september 2017 steg guldpriset till årshögsta när Nordkorea testade kärnvapen men priset föll likt under och efter andra geopolitiska event tillbaka snabbt igen.

Under 2018 bottnade guldpriset på strax under 1200 USD och har sedan dess stigit upp till över 2000 USD i tre toppar under 2020 efter att Powell gått från Hök till Duva på grund av en pandemi och accelererat penningtryckandet som till slut fick CPI att gå från “för lågt” till “oväntat högt” på kort sikt. Guldpriset toppade tillsammans med inflationen under juli 2022 men har sedan dess stigit igen på grund av en förväntan om kommande räntesänkningar och en djup recession som konsekvens av de kraftiga åtstramningar den globala ekonomin sett.

Långsiktiga signaler och kortsiktigt brus

Oavsett om man investerar i guld, andra råvaror eller aktier så är det viktigt att lära sig skilja på kortsiktigt brus och långsiktiga signaler. Alla event som på kort sikt påverkar priset på en tillgång men där priset snart återgår till tidigare nivåer är brus och bör bara användas för att ombalansera en position du redan har. Långsiktiga signaler däremot är alltså vad som på lång sikt driver priset upp eller ned.

Poängen med exemplen ovan var att visa att medan större rörelser på grund av krig eller geopolitiska oroligheter ofta varit kortsiktiga trendbrott så har agerande av centralbanker och oro över det finansiella systemets stabilitet varit vad som skapat långsiktiga rörelser på riktigt. Guld är med andra ord inte en hedge mot krig, utan enbart en reflektion av vårt förtroende för fiatvalutor.

Det kanske är annorlunda nu

Det som potentiellt skiljer konflikten i Israel åt mot tidigare geopolitiska event och deras effekt på guldpriset är att det vi ser nu potentiellt är startskottet för en mycket större global konflikt. Biden och USA har under helgen den 14-15 oktober sagt att de kommer att stötte både Ukraina i kriget med Ryssland men att de också kommer att fortsätta skicka ekonomiskt stöd till Israel. En större konflikt och ett potentiellt krig där USA har större inblandning i kombination med en väntad recession skulle kunna innebära ytterligare stimulanser och därmed ett mycket högre pris på guld.

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.