Sämre skördar kan lyfta priset på majs

Marknaden har diskonterat ett utbudsöverskott av majs efter de pågående skördarna i USA, Brasilien och Kina. Skörden kan dock bli sämre än väntat och Ryssland fortsätter att störa den ukrainska exporten. Aktiemarknaderna inväntar publiceringen av Nonfarm Payrolls i USA fredagen den 6 oktober.

Veckans fall: Möjliga vinster att skörda i majs

USDA:s rapport om spannmålslagren i fredags sänkte majspriserna då spannmålslagren var nästan oförändrade jämfört med för ett år sedan och endast sjönk med 1 procent. Råvaran befinner sig i en priskänslig fas, där Brasilien slår USA när det gäller kinesisk export.

Den största majsproducenten i USA släppte en mängd data i fredags, den 29 september, i form av rapporten över de amerikanska spannmålslagren. WASDE:s (World Agricultural Supply and Demand Estimates) förväntningar för slutlagren 22/23 var 1,44 miljarder bushels, med ett intervall från 1,32 till 1,51 miljarder bushels. Spannmålslagren som rapporterades på fredagen låg i den nedre delen av uppskattningarna på 1,36 miljarder bushels, med jordbrukslager på 605 miljoner bushels, ned 1% för det förra och upp 19% för det senare jämfört med året innan. Trots att de totala majslagren i stort sett var oförändrade jämfört med för ett år sedan såg majsterminerna en liten utförsäljning, mycket i linje med de andra spannmålslagren i rapporten.

Vi befinner oss mitt i den amerikanska majsskördesäsongen, med Brasiliens andra skörd precis avslutad och Kinas sommar- och nordöstra vårskördar i början. När det gäller efterfrågan från Kina, som är en stor majsimportör, har Brasilien överträffat USA när det gäller export. Dessutom förväntas den kinesiska skörden uppgå till rekordhöga 285 miljoner ton. Främst tack vare gynnsamt väder i nordost förväntas produktionen bli 2,9% högre än förra årets skörd.

Balansen mellan utbud och efterfrågan fick handlare att öka sin korta nettoposition i CBOT-majs från 144 815 kontrakt till 168 606 kontrakt vecka mot vecka under veckan som slutade den 26 september. Den korta positionen är den största sedan augusti 2020 och ligger nära 2016 års rekord för de mest baisseartade utsikterna.

Majspriserna pressades av minskad efterfrågan och stigande utbud från Brasilien och förväntade leveranser från Kina. Den amerikanska spannmålslagerrapporten visade liten förändring i det inhemska utbudet, men priserna sjönk lägre tillsammans med de andra spannmålen som täcks. Bearish handlare pressar priset när de lägger till sin korta position. Utsikterna är baisseartade, nära rekordnivåer. Men när alla är mest försiktiga finns det en möjlighet att gå lång och göra Hail Mary. Ytterligare ryska störningar i den ukrainska majsexporten, dåligt väder i Kina eller stigande brasilianska priser kan pressa priset.

Majs (USD/BU), ett års dagligt diagram

Majs (USD/BU), femårigt veckovist diagram

Makrokommentarer

Sent på lördagen den 30 september antog den amerikanska senaten en tillfällig budget för att fortsätta finansiera den federala verksamheten i 45 dagar. Detta ger politikerna ytterligare tid att komma överens om en mer långsiktig budget för USA.

I Kina steg det officiella industri-PMI (Inköpschef index) till 50,2 i september från 49,7 i augusti. PMI för tjänstesektorn steg till 51,7 från 51,0. Caixins PMI-data sjönk dock till 50,6 från 51,0, och PMI för tjänstesektorn sjönk till 50,2 från 51,8. Med tanke på den pågående inhemska fastighetskrisen ser de kinesiska PMI-siffrorna misstänkt starka ut eftersom det borde få konsumenternas förtroende och betalningsförmåga att sjunka.

Det var blandade resultat från Japan från Tankan-data. Rapporten visade förbättringar i Q3 2023, medan PMI för industrin sjönk till 48,5 i september från 49,6.

Enligt preliminära uppgifter sjönk inflationen i euroområdet till 4,3% i september från 5,2% i augusti. Detta var långt under marknadens förväntningar på 4,5%. Kärninflationen sjönk till 4,5 procent från 5,3 procent, vilket var långt under konsensusförväntningarna på 4,8 procent. Under sensommaren och början av hösten i år har oljepriset stigit med cirka 25 procent, vilket är anledningen till att dessa priser sannolikt kommer att bidra till stigande inflation i början av 2024. ECB fokuserar dock på kärninflationen (HIKP exklusive energi- och livsmedelspriser).

Vi närmar oss rapportsäsongen för Q3. Den kommer till stor del att inledas den 13 oktober 2023 med Q3-rapporter från JP Morgan Chase, United Health Group, BlackRock, Citigroup och Wells Fargo. Nästa vecka, den 16 oktober, kommer en Q3-rapport från Charles Schwab, följt den 17 oktober av Q3-rapporter från Bank of America, Johnson & Johnson, Lockheed Martin, Prologis och Goldman Sachs och av Q3-rapporter från Netflix, Tesla, IBM, Procter Gamble, Abbott Laboratories och Morgan Stanley den 18 oktober. Wall Street-analytiker förutspår att intäkterna för S&P500-företagen kommer att minska med 0,1% under Q3 2023 och öka med 8,3% under Q4 2023.

Onsdagen den 4 oktober kommer tjänste-PMI (Purchasing Managers' Indices) från Japan, Sverige, Spanien, Italien, Frankrike, Tyskland, Storbritannien och USA. Från Tyskland kommer även VDMA maskinorder för augusti. Från USA kommer ADP (National Employment Report) privat sysselsättning för september, industriorder för augusti och veckovisa oljelager (DOE)

Torsdagen den 5 oktober redovisar Tyskland sin handelsbalans, medan Frankrike meddelar industriproduktionen för augusti. Från USA kommer Challenger-statistik över uppsägningar i september, handelsbalansen för augusti och antalet veckovisa nyanmälda arbetslösa

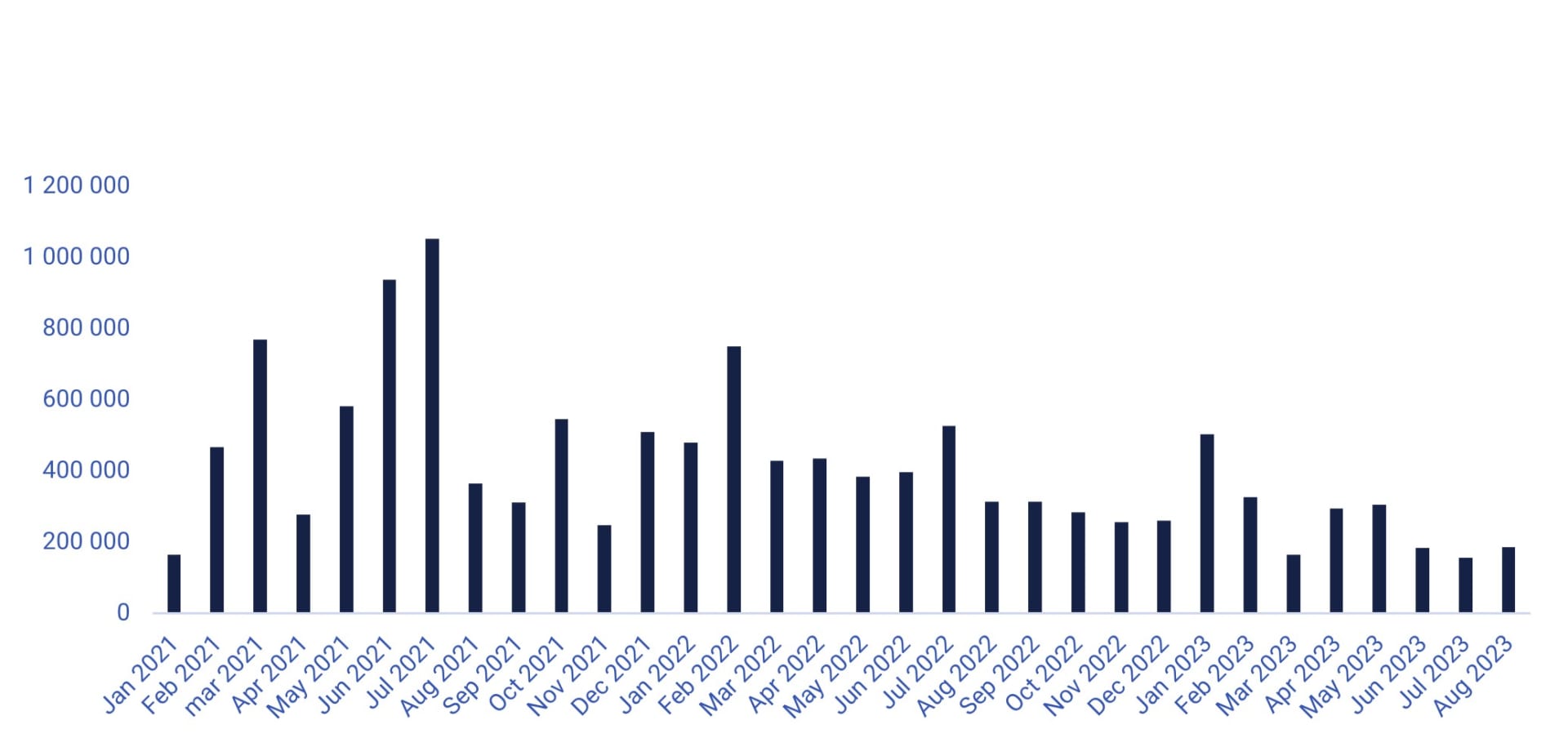

Fredagen den 6 oktober förväntas antalet nya arbetstillfällen i USA under september ha uppgått till 163.000, en nedgång från 187.000 i augusti. Marknaden kommer också att titta på löneökningstakten, som förväntas ha varit 0,3% i september och 4,3% på årsbasis.

US Non-farm payrolls (nya jobb), januari 2021 till augusti 2023

Konsolidering inför fredagens jobbstatistik från USA

S&P 500 konsoliderar strax ovanför stödet som utgörs av MA200, för närvarande vid 4 220. Räntorna tickar upp, men RSI är nära översåld. Det är dock inte en fristående säljsignal. Marknaden verkar behöva mer information att smälta för att hitta sin riktning. Fredagens amerikanska jobbsiffror är alltid viktiga och kan vara ny information. Notera också antalet nyanmälda arbetslösa i USA på torsdag den 5 oktober.

Relaterade produkter

S&P 500 (i USD), ett års dagligt diagram

S&P 500 (i USD), veckovis femårigt diagram

Intressant är att Nasdaq 100 står sig väl trots den kraftiga uppgången i den 10-åriga amerikanska statsobligationsräntan. Index försökte återta MA100 men misslyckades. Några större rörelser inför den amerikanska jobbstatistiken förväntas inte.

Nasdaq 100 (i USD), ett års dagligt diagram

Nasdaq 100 (i USD), veckovis femårig diagram

I Sverige försökte OMXS30 återta MA20 men är inte tillbaka vid stödet på cirka 2 130. Amerikanska jobbsiffror kommer sannolikt också att påverka den svenska aktiemarknaden. Vi tror därför inte på någon större rörelse inför fredagen den 6 oktober.

OMXS30 (i SEK), ett års dagligt diagram

OMXS30 (i SEK), veckovis femårigt diagram

DAX ser inte så fräscht ut. Det kan fortsätta att gå mot den jämna 15 000-nivån före de amerikanska jobbsiffrorna.

DAX (i EUR), ett års dagligt diagram

DAX (i EUR), veckovis femårigt diagram

Var valutainterventionerna från den svenska centralbanken tillräckliga?

Den svenska Riksbanken försökte stärka SEK genom att sälja sina valutareserver. Detta stärkte verkligen den svenska kronan, vilket framgår av diagrammet nedan. Var interventionerna tillräckliga för att fortsätta stärka SEK? Om så är fallet är det starka stödet vid 11,5 det första som bryts på nedsidan, följt av nivåer strax norr om 11,0.

Underliggande för nedanstående instrument är SEK per 1 EUR.

EUR/SEK, ett års dagligt diagram

EUR/SEK, veckovis femårigt diagram

Det fullständiga namnet på förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Konvergensdivergens för glidande medelvärde

Risker

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.