Soft landing, eller?

Efter Federal Reserves senaste 25 bp-höjning är den amerikanska räntan nu på den högsta nivån på 22 år.

På ett år har Powell gått från att förutspå den “mest väntade recessionen någonsin” till att under onsdagen säga att Federal Reserve inte längre tror att vi står inför en recession i USA. Federal Reserve tror att de kan hålla konsumentprisindex nere på låga, hållbara nivåer utan att det behöver få stora konsekvenser på arbetsmarknaden.

Relaterade produkter

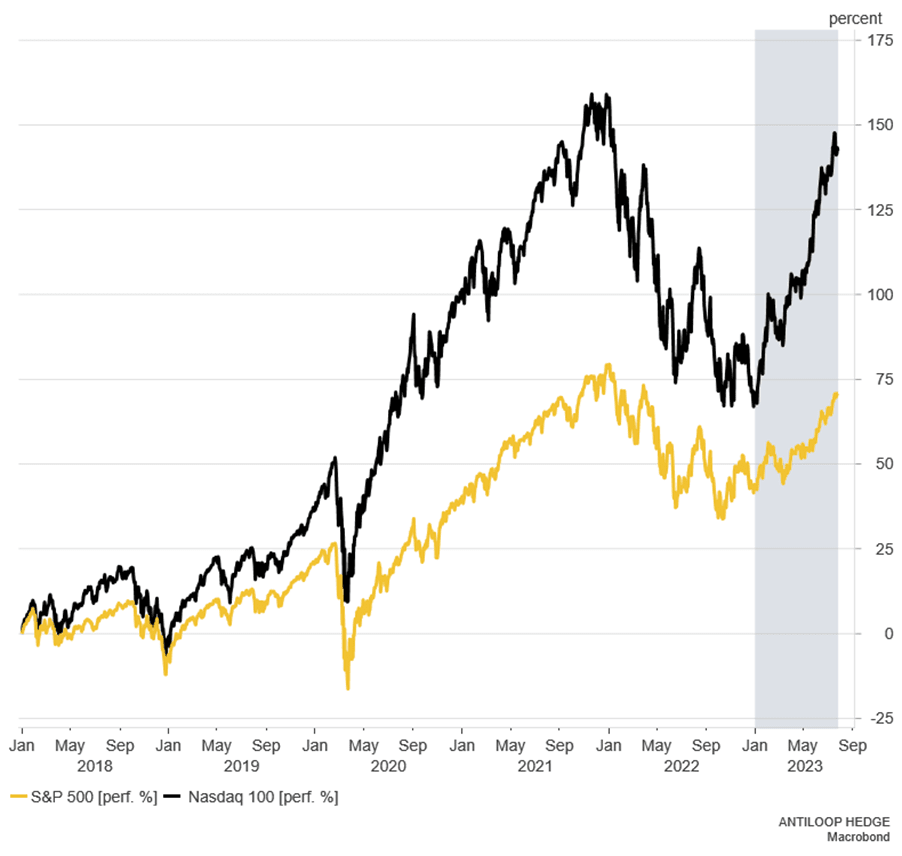

Om man tittar på hur aktiemarknaden rört sig under året kan man dock inte påstå att en recession varit inprisad sedan tidigare. Sedan årsskiftet har nämligen S&P 500 stigit över 20 procent och Nasdaq över 44 procent. Trots den kraftiga uppgången är det en liten bit kvar till gamla All-Time-Highs: innan nedgången under 2022 handlades Nasdaq på nivåer om över 16300 och S&P 500 nära 4800.

S&P500 och Nasdaq 100, i USD

Relaterade produkter

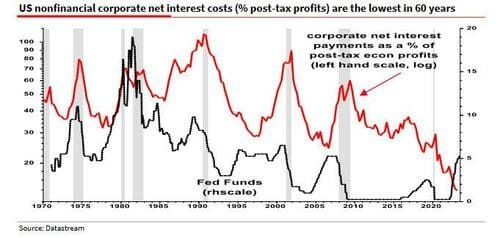

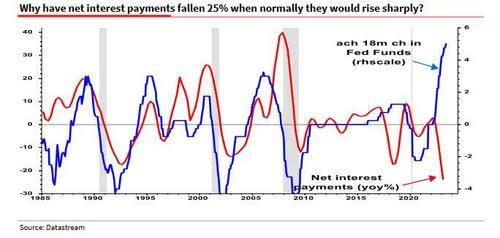

Ett orosmoln som legat över marknaden har varit hur företag med höga skulder ska kunna parera de kraftigt stigande räntorna. Flera, undertecknad inkluderad, har varit säkra på att de stigande räntorna skulle få negativa effekter på företagens vinster, men istället har det omvända skett. Istället för att företagens räntekostnader stigit som man kan förvänta sig under en period med kraftigt stigande räntor har företagens räntekostnader fallit med 25 procent.

Det som enligt Albert Edwards på SocGen har hänt är att företag i stor utsträckning kunnat dra nytta av räntekurvan genom att de låste in inlåning till rekordlåga räntor under 2020/2021 och samtidigt kunnat låna ut till högre räntor nu. Sammantaget har det lett till att företag blivit nettomottagare av räntekostnader och kunnat öka vinsterna som följd med 5 procent istället för att vinsterna som många förväntade sig skulle falla med 10 procent eller mer.

Sammantaget menar Edwards att det inte bara är vad som kallas “Greedflation” som lett till att företagens vinster stigit (alltså att bolag höjer priser till efterfrågan försvinner och då sänker priserna igen) och därmed en recession uteblivit utan att fler kunnat dra nytta av stigande räntor via sina balansräkningar. Höga räntor fungerar med andra ord inte på samma sätt som de brukade göra.

Frågan vi får ställa oss nu är; vad händer med efterfrågan på produkter och tjänster om företagens vinster fortsätter att stiga tillsammans med tillgångspriser och hur kommer det att synas i konsumentpriser framgent om stigande räntor inte längre får samma effekt som förr?