Kommer oljan att fortsätta sin nedåtgående trend eller kan den ge stöd?

Airbnb förbättrade sitt resultat avsevärt under Q1 2023. Trots de mer utmanande tiderna pekar trenden på ökad turism och intresse för att hyra ut sitt hem. Detta gynnar det amerikanska bolaget. Vi tittar också på Nasdaq, som har stigit men kämpar mot stigande räntor. Priset på Brent-råolja är tekniskt sett nära en köpsignal efter att ha fallit ganska kraftigt.

Veckans fall: Växande turism gynnar Airbnb

Det San Francisco-baserade företaget Airbnb rapporterade sitt resultat för Q1 2023 tisdagen den 9 maj. Nettoomsättningen ökade med cirka 20,5 procent till 1 818 miljoner dollar. Vinsten per aktie förbättrades från negativa 0,03 USD under första kvartalet 2022 till 0,18 USD under första kvartalet 2023.

Skuldsättningsgraden, t.ex. nettoskuld/ EBITDA, ökade med 466,71 %. En betydande del av skulden tillhör kunder som skall återbetalas. Att detta förhållande försämrats är förståeligt med tanke på den typ av tjänst som Airbnb tillhandahåller. Kunderna måste betala i förskott när de bokar, vilket ökar nettoskulden. Det fria kassaflödet uppgick till 1 581 miljoner, vilket är högre än sista kvartalet 2022 då det var 1 196 miljoner.

Om vi tittar närmare på intäkterna uppdelade per geografisk region kan vi se att det fanns en tydlig tillväxttrend i Asien och Stillahavsområdet och de bokade nätterna under Q1 2023 ökade med över 40 % jämfört med året innan, enligt företagets uttalande, vilket tyder på att företaget gynnades av den fortsatta återhämtningen i denna region. Många analytiker räknar med att korttidsuthyrningsbranschen kan komma att uppleva en tillväxt på 8,5 % under de kommande åren, vilket skulle gynna Airbnb-uthyrningen ytterligare. Samtidigt väcker detta frågan om påståendet är trovärdigt, med tanke på att bilden av makromiljön är något dyster. Många av de traditionella ekonomiska ledande indikatorerna är nere på recessionsnivåer. Inflationens inverkan var betydande för vanliga människors liv eftersom priset på energi och andra råvaror har stigit kraftigt från förra året.

Förväntningarna om tillväxten under andra halvåret bygger främst på två viktiga antaganden. Under dystra omständigheter hyr många människor sina bostäder för att njuta av värdskapet och minska bördan av sina hypotekslån, särskilt i populära turistområden. Allmän konsensus tyder på att räntan kommer att stiga minst en eller två gånger (om inflationen någonsin faller tillbaka) och skulle stödja denna trend även under en längre period. Enligt Airbnbs generaldirektör Kathrin Anselm har antalet listade privata rum ökat med 30 % under året, och många använder denna plattform för att komplettera sina inkomster.

Konsumenterna förväntar sig en nedgång i utgifterna för de flesta kategorier under andra halvåret, t.ex. hemelektronik, hushållsapparater och mat som levereras till hemmet. Konsumenter med låg- och medelinkomsttagare måste planera sina utgifter noggrannare. Dessutom har de tjänster som Airbnb erbjuder enorma fördelar när de planerar sina resor. För höginkomstkonsumenter är resor en tjänstekategori med positiva utgiftsavsikter. Enligt Economist Intelligence Unit kommer den globala turismen att öka med 30 % år 2023, efter en tillväxt på 60 % år 2022, men kommer att ligga under den nivå som rådde före pandemin. Dessutom har konsumenterna blivit förtjusta i andra egenskaper hos Airbnb-tjänsten, t.ex. förväntningar på unika upplevelser, njutning, bekvämlighet i hemmet och sociala interaktioner, och inte bara en säng att sova i.

Aktiekurs för Airbnb-aktien (i USD), ett års dagligt diagram

Aktekurs för Airbnb-aktien (i USD), treårigt veckovist diagram

Allmänna kommentarer om marknaden: Den sjunkande efterfrågan på lån i USA tyder på en fortsatt ekonomisk avmattning

Räntorna steg i USA på fredagen den 12 maj. De kort- och långfristiga statsobligationsräntorna steg några punkter efter att de europeiska börserna stängde. Flera Fed-ledamöter gjorde uttalanden som kan ha bidragit till räntehöjningen. Enligt Jefferson tar inflationsprocessen längre tid än väntat, men tidigare åtstramningsåtgärder är på god väg att påverka ekonomin. Under måndagen den 15 maj och tisdagen den 16 maj har den amerikanska tvååriga statsobligationsräntan avancerat ytterligare nio punkter till 4,09 procent.

Mätt av CPIF var Sveriges inflationstakt 7,6 % i april. Analytiker hade räknat med att den skulle vara 7,9 %. Den underliggande inflationen, dvs. CPIF exklusive energi, var 8,4 % och förväntningarna låg på 8,7 %. I Riksbankens senaste bedömning förväntade sig banken att KPIF skulle vara 7,9 %. KPIF, exklusive energi, förutspåddes bli 8,6 %. Den lägre inflationen ökar sannolikheten för att Sverige närmar sig en räntetopp.

Det amerikanska konsumentprisindexet (KPI) sjönk från 5,0 % till 4,9 % i årstakt i april. De amerikanska aktie- och obligationsmarknaderna fokuserar dock mer på det amerikanska skuldtaket, som kan nås i början av juni. Enligt president Biden görs framsteg i förhandlingarna och nya möten är planerade för den här veckan.

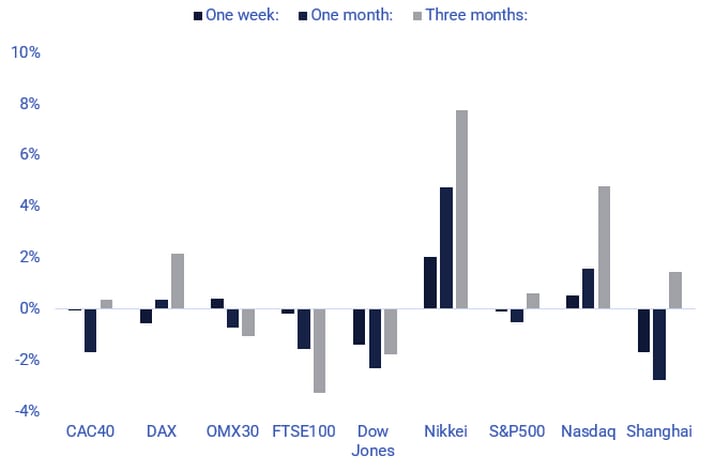

Japanska Nikkei är det enda primära börsindexet som har utvecklats starkt både på kort sikt (en månad) och på medellång sikt (tre månader). Storbritanniens FTSE (troligen på grund av dess exponering mot råvarubolag), Dow Jones och Shanghai har varit svagare den senaste tiden.

Betydande aktieindex resultat på en vecka, en månad och tre månader

Betydande aktieindex utveckling på fem år

En undersökning av ledande lånehandläggare i USA visar att efterfrågan på krediter från industri- och fastighetsföretag minskar. Bortsett från att priset på pengar, dvs. räntorna, har stigit, tyder detta både på osäkerhet om framtiden och på risken att ekonomin kommer att försvagas ytterligare.

Efterfrågan på kommersiella lån sjunker kraftigt i USA

För Q1 2023 (med 92 % av S&P500-företagen som rapporterar) har 78 % av S&P-företagen rapporterat en positiv vinstöverraskning, medan 75 % har rapporterat en positiv intäktsöverraskning.

De bäst presterande sektorerna är energi och informationsteknik, där 87 % av Q1-resultaten överträffade förväntningarna, följt av industriföretag med 86 %. De sektorer som har lägst andel bättre resultat än förväntat under Q1 är Utilities med 60 %, Financials med 64 % och Real Estate med 70 %.

Den genomsnittliga överraskningen av resultatet per aktie har varit 8,5 % och medianen är 5,5 % för 81 amerikanska storbolag som rapporterar sedan den 21 mars 2023. Aktiekursrörelserna efter dessa kvartalsrapporter har varit små (0,0 % i genomsnitt och -0,1 % i median).

För Q2 2023 har 50 S&P500-bolag utfärdat negativa vinstprognoser och 37 har utfärdat positiva vinstprognoser.

Den här veckan kommer 13 S&P500-bolag att rapportera sina resultat för Q1 2023. Tre amerikanska storbolag är bland dessa; Cisco Systems idag, onsdag 17 maj, Walmart torsdag 18 maj och Deere & Company fredag 19 maj.

Kan Nasdaq bekämpa de stigande räntorna?

S&P 500 har svårt att hitta en riktning. Risken är dock fortfarande lutande mot nedåt ur ett tekniskt perspektiv. Som stöd på nedsidan fungerar MA50, som för närvarande ligger på 4 063. Ett brott under denna nivå är nedåtgående, vilket gör att den negativa divergensen mellan MACD och indexet kan ta ut sin rätt. Vid ett brott över motståndsnivån kring 4 180 kan nivåer kring 4 300 testas.

S&P 500 (i USD), ettårigt dagligt diagram.

S&P 500 (i USD), femårig veckovist diagram

Efter solida delårsrapporter från de stora teknikjättarna har Nasdaq 100 brutit upp över motståndet mellan 13 100-13 200, över MA20. Indexet handlas över sitt stigande EMA9 och MA20 och kan nå den tidigare toppen från augusti 2022 vid 13 667. Väl värt att notera är att räntorna återigen har börjat stiga, vilket kan spåra ur detta scenario.

Nasdaq 100 (i USD), tvåårigt dagligt diagram

Nasdaq 100 (i USD), femårig veckovist diagram

Svenska OMXS30 ser inte lika starkt ut som Nasdaq 100. Indexet handlas för närvarande under både EMA9 och MA20. Därefter består stödet av MA50, följt av MA20 vid 2 206 respektive 2 199. Vid en uppåtgående rörelse ligger den första motståndsnivån runt 2 270.

OMXS30 (i SEK), ettårigt dagligt diagram

OMXS30 (i SEK), femårig veckovist diagram

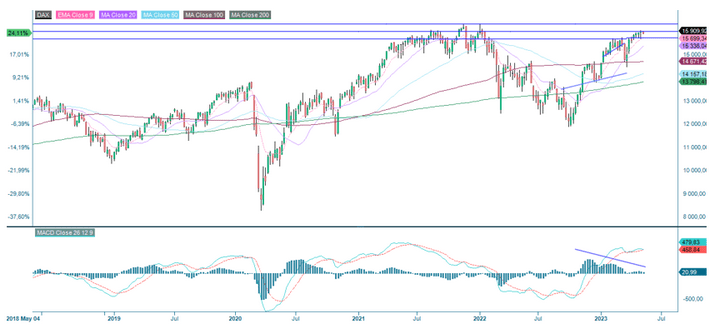

Liksom de andra indexen handlas det tyska DAX utan en tydlig riktning under låg volatilitet.

DAX (i EUR), ett års dagligt diagram

DAX (i EUR), femårig veckovist diagram

Har oljan nått botten?

Den starkare US-dollarn pressar Brent-oljepriset. Som framgår av dagsgrafen nedan är MACD dock nära att generera en mjuk köpsignal. I veckokortet kan man se att oljan handlas nära ett stabilt stöd. Kommer vi att få se en studs?

Brentolja (i USD), ett årigt dagligt diagram

Brentolja (i USD), femårig veckovist diagram

Det fullständiga namnet för förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde.

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence (rörligt medelvärde med konvergensdivergens).

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.