En vecka dominerad av centralbanker

Den här veckan kommer att domineras av räntebesked från centralbankerna (Fed, ECB och Bank of England). Kampen mot inflationen är värst för ECB, liksom den framtida räntebanan i euroområdet. Rapportsäsongen för fjärde kvartalet har inte varit övertygande överlag, men vinstutfallet har varit relativt bra för den amerikanska teknologisektorn. Vi ser också att USD kan ha bottnat mot SEK.

Fokus denna vecka på centralbanker

Meddelanden från tre av världens största centralbanker (Fed onsdagen den 1 februari och Bank of England och ECB torsdagen den 2 februari), i kombination med amerikansk sysselsättningsstatistik fredagen den 3 februari, kommer sannolikt att dominera veckans agenda för aktiemarknaderna. De kinesiska börserna öppnade också den här veckan efter ett veckolångt nyårsfirande.

Fed väntas höja sin styrränta med 25 baspunkter till 4,75 procent, vilket väntas bli den sista höjningen i denna ekonomiska cykel. Samtidigt råder det större osäkerhet kring ECB:s räntebesked. Detta beror på att ECB:s ordförande Lagarde har antagit en ovanligt hökaktig ton på sistone. En anledning till detta är att inflationen är betydligt högre i euroområdet (cirka 9 procent per år) jämfört med endast 6 ½ procent i USA. Detta förklarar varför marknaden förväntar sig att ECB höjer styrräntan med 50 baspunkter vardera denna vecka och vid nästa tillfälle. Det finns dock en viss oro för att den svagare europeiska ekonomin kan begränsa ECB till endast en höjning med 50 punkter. Flera svenska industriföretag har sett en avtagande europeisk efterfrågan under Q4 2022 och början av Q1 2023.

Mätt med avkastningen på tvååriga statsobligationer har USA för närvarande en negativ realränta på 2,25 procent, medan den negativa realräntan i Tyskland överstiger 6 procent. ECB har för närvarande en styrränta på 2,0 procent, jämfört med 2,5 procent i Sverige och 3,5 procent i Storbritannien.

Amerikansk 2-årig statsobligationsränta (i %) i ett veckovisa femårigt diagram

När det gäller USA:s lönesättning utanför jordbrukssektorn på fredag den 3 februari är förväntningarna att 200 000 nya jobb skapades i januari, jämfört med 223 000 i december. Marknaden väntas också hålla ett öga på löneökningstakten, där uppskattningarna innebär en ökning på 4,3 procent per år.

Amerikanska företag förlorar mer vinst utanför Nordamerika

Efter att 29 procent av S&P500-företagen rapporterat sina siffror för fjärde kvartalet 2022 fredagen den 27 januari var 69 procent av dessa rapporter bättre än väntat när det gäller vinst, medan 60 procent var bättre än väntat när det gäller intäkter. Sedan förra veckan har den genomsnittliga vinsttillväxten för S&P500-bolagen under Q4 2022 försämrats från minus 4,6 till 5,0 procent. För S&P500-bolag som har mindre än hälften av sin intäktsexponering mot USA har den sammanlagda försämringen av vinsttillväxten för Q4 2022 varit 7,3 procent. För S&P500-företag med mindre än 50 procent av sin försäljning i USA har vinstnedgången Q4 2022 varit minus 3,5 procent. Ekonomin är alltså bättre i Nordamerika jämfört med resten av världen.

Teknikföretagen i S & P500-indexet måste överraska positivt för att S & P500-indexet ska fortsätta att stiga. Fram till fredagen den 27 januari har 85 procent av informationsteknologisektorns Q4-rapporter varit bättre än väntat. Den här veckan kommer resten av de stora företagen i denna sektor att släppa sina Q4-rapporter i form av Meta, Alphabet, Amazon och Apple. 107 S&P 500-bolag kommer enligt planerna att lansera sina Q4 2022-rapporter den här veckan.

Vi har även sammanställt Q4 2022-rapporterna fram till den 27 januari som levereras av 29 svenska och två finska OMX-bolag. När vi sammanfattar Q4 2022-resultaten från dessa OMX-bolag har endast 52 procent överträffat marknadens förväntningar när det gäller vinster. Däremot har intäkterna totalt sett varit högre än förväntat, och 69 procent av företagen har överträffat förväntningarna. Sex företag har rapporterat orderingång, och Consensus-siffror finns också tillgängliga. Femtio procent av siffrorna för orderingången har överträffat analytikernas förväntningar.

VIX Index (i USD) veckovis femårig graf

S&P 500 försöker bryta upp genom motståndet

Ur ett tekniskt perspektiv försöker S&P 500 bryta upp över motståndet runt 4 100. Vid ett brott uppåt ligger nästa nivå runt 4 300. Momentum är dock positivt men fallande, vilket illustreras av MACD-histogrammet. Kanske behöver indexet samla lite energi.

S&P 500 (i USD), ettårig daglig graf

På veckokortet har MACD genererat en köpsignal. Det gör att den långa handeln ser lite mer intressant ut. Observera dock att indexet måste bryta motståndet runt 4 100 i dagschemat innan veckoschemat ens kommer in i bilden.

S&P 500 (i USD), veckovis femårig graf

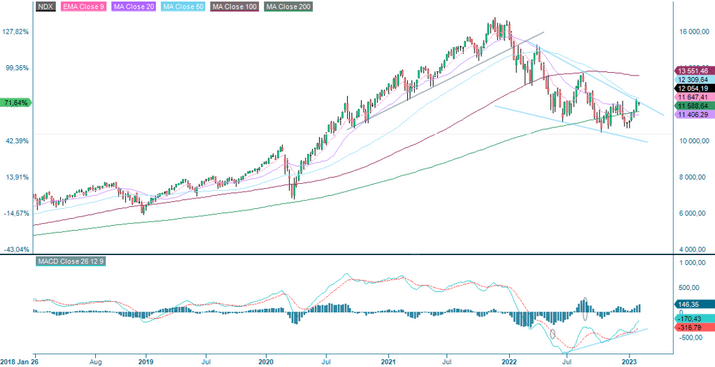

Nasdaq 100 ligger också på intressanta nivåer

Tekniktunga Nasdaq 100 testar motstånd i form av MA200 och en övre linje i en lång fallande kilformation.

Nasdaq 100 (i USD), en ettårig daglig graf

Grafen visar att Nasdaq 100 handlas i en fallande kil. Momentum är negativt men ökar. Om indexet bryter ut på uppsidan indikerar formationen att nivåer kring 15 000 kan vara nästa steg.

Nasdaq 100 (i USD), veckovis femårig graf

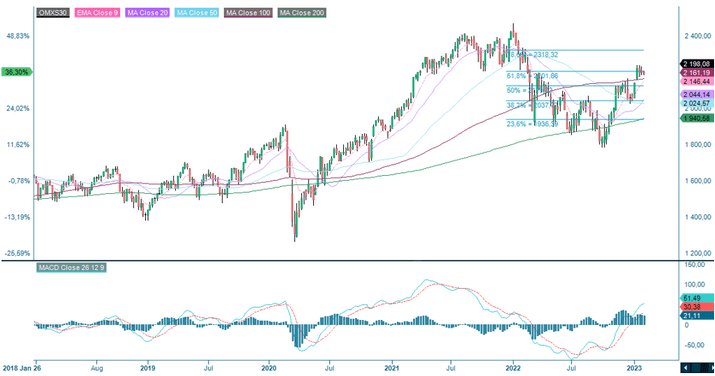

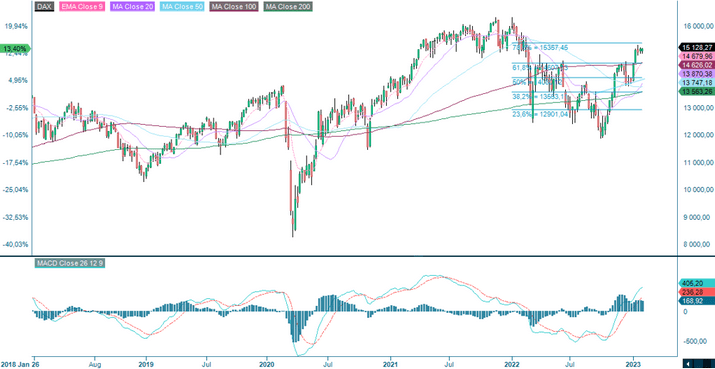

OMX och DAX, är kanske inte lika spännande.

Svenska OMXS30 har handlats sidledes under en tid med fallande momentum. Detta illustreras av EMA9 och MACD som har genererat en svag säljsignal. Den negativa divergensen mellan MACD och indexet talar inte för en fortsatt uppgång.

OMXS30 (i SEK), ettårig daglig graf

Den veckovisa grafen visar att OMXS30 för närvarande har fastnat vid Fibonacci 61,8 %. Momentum är positivt men minskar, vilket illustreras av MACD-histogrammet.

OMXS30 (i SEK), veckovis femårig graf

Utvecklingen för tyska DAX ser ut att likna utvecklingen för OMXS30. Återigen kan den negativa divergensen mellan indexet och MACD hittas i dagsgrafen.

DAX (in EUR), daglig ettårig graf

DAX (i EUR), veckovis femårig graf

Den amerikanska dollarn är en stark indikator på riskviljan

Som diskuterats ovan kommer de kommande centralbanksmeddelandena under innevarande vecka sannolikt att avgöra den kortsiktiga utvecklingen på finansmarknaderna. Under de senaste månaderna har den amerikanska dollarn backat markant från den fleråriga toppen i höstas i takt med att aptiten för risktillgångar och råvaror har återvänt.

Den här veckan har dock den amerikanska dollarn återigen stärkts. Är detta ett tecken på att vi har sett botten för den amerikanska dollarn? Mönstret liknar rörelserna kring de senaste FOMC-mötena, t.ex. september, november och december 2022.

Dessutom är den amerikanska dollarn traditionellt sett säsongsmässigt stark under det första kvartalet, se nedan. Under 2023 däremot deprecierade USD mot EUR och SEK. Kommer den att återuppta det historiska mönstret, eller är den onormala utvecklingen en förebådare av mer svaghet?

USDSEK månatlig säsongsvariationer

From a technical perspective, we trace a double bottom in the daily chart, which suggests a further upside in USDSEK. However, heavy resistance could be in the 10.40 to 10.45 area, swarming with multiple moving average levels. Below, there is possible technical support around 10.2.

USDSEK, one-year daily chart

USDSEK, veckovis femårig graf

Det fullständiga namnet för förkortningar som använts i föregående text:

EMA 9: 9-dagars exponentiellt glidande medelvärde.

Fibonacci: Det finns flera Fibonacci-linjer som används i teknisk analys. Fibonacci-tal är en sekvens av tal där varje efterföljande tal är summan av de två föregående talen.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Moving average convergence divergence (rörligt medelvärde med konvergensdivergens).

Risker

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.