Investors' Outlook: Licens för stimulans

Donald Trumps handelspolitik har skakat om det amerikanska näringslivet och konsumentförtroendet. Hans konfrontativa hållning gentemot Europa, tydligast i hur han hanterat "Ukrainafrågan", har fungerat som en väckarklocka för europeiska beslutsfattare. Som svar har dessa lanserat historiska stimulansåtgärder, vilket fångat finansmarknadernas uppmärksamhet och fått investerare att på senare tid söka sig till alternativa aktieregioner.

Ur ett makroekonomiskt perspektiv har läget försämrats sedan februari. Tillväxtutsikterna i USA försvagas, tyngda av tilltagande osäkerhet som påverkar både industrin och konsumentsektorn. Trots detta kan farhågorna om en lågkonjunktur vara överdrivna. De underliggande fundamenta – som den starka amerikanska arbetsmarknaden, robusta konsumenter och hushåll med sunda balansräkningar – är fortsatt stabila, och många av de nya tullarna bedöms vara tillfälliga.

Utanför USA gynnas flera ekonomier av en ny våg av penning- och finanspolitiska stimulanser – både genomförda och utlovade. Tyskland, som tidigare varit Europas finanspolitiska bromskloss, har gått med på att reformera sitt konstitutionella skuldtak, vilket banar väg för ett miljardpaket i offentliga utgifter. Även Kina, världens näst största ekonomi, har presenterat ambitiösa stimulanser framöver. Ändå gäller att ju längre handelns osäkerhet dröjer kvar, desto större blir risken för skador – inte bara för USA, utan för hela världsekonomin. Även om centralbankernas avvaktande hållning är förståelig till viss del, finns en växande risk – särskilt för Fed – att agera för sent. Multi Asset-teamet delar marknadens förväntan att Fed kommer att se förbi inflationsoron och genomföra minst två räntesänkningar under 2025, särskilt om tillväxtoron kopplad till tullarna tilltar.

Utsikter till eldupphör

Efter tre års konflikt har möjligheten till ett eldupphör mellan Ryssland och Ukraina hamnat alltmer i fokus sedan USA:s president Donald Trump återvänt till ämbetet. De europeiska aktiemarknaderna har reagerat positivt och har börjat prissätta ett mer optimistiskt framtidsscenario. Men vad skulle ett eldupphör innebära för Europa? Multi Asset Boutique analyserar de potentiella konsekvenserna för regionens ekonomi och aktiemarknader.

”Jag kommer att förhindra, och mycket enkelt, ett tredje världskrig […] Jag kommer att avsluta det katastrofala kriget mellan Ryssland och Ukraina. Och det kommer inte ta mig mer än en dag.” Under sin valkampanj har Trump upprepade gånger hävdat att han kan avsluta kriget inom 24 timmar. Men han har därefter erkänt att konflikten kan vara mer komplex än vad han först antytt. Tidsramen är fortsatt osäker, men Multi Asset-teamet bedömer att ett eldupphör så småningom kommer att nås.

För att bedöma de ekonomiska konsekvenserna är det viktigt att skilja på eldupphör och fredsavtal. Ett eldupphör är inte en slutgiltig lösning, utan ett första steg som stoppar striderna och öppnar för förhandlingar om fred. Nuvarande diplomatiska insatser är främst inriktade på att nå just detta första steg.

Ett eldupphör skulle innebära ett delvis uppklarat konfliktläge, men viss osäkerhet skulle kvarstå. Det mest optimistiska scenariot vore att parterna skriver under ett omfattande fredsavtal som säkerställer långsiktig stabilitet – något som skulle ge mer påtagliga ekonomiska fördelar för Europa. Men ett sådant avtal kan dröja.

Vad får Multi Asset-teamet att tro att ett eldupphör kan nås inom de kommande månaderna? Förutom utmattning på båda sidor har alla parter egna motiv för att återställa freden i regionen. För USA skulle minskat militärt stöd till Ukraina kunna lätta på de offentliga finanserna och frigöra resurser till andra prioriteringar. Politiskt skulle ett eldupphör kunna hjälpa Trump att positionera sig som fredsmäklare, vilket i sin tur kan stärka hans inrikespolitiska stöd. Dessutom skulle återupptagna råvaruleveranser – särskilt energi – kunna bidra till att pressa ned priserna, ett nyckelmål för administrationen.

I Europa har det folkliga stödet för att bistå Ukraina minskat, samtidigt som trycket ökar på att omfördela militära resurser. Även om europeiska regeringar fortsatt står strategiskt bakom Ukraina, ser många en avtrappning som nödvändig för att kunna hantera interna politiska och ekonomiska utmaningar.

För Ryssland är situationen mer komplicerad. President Vladimir Putins senaste agerande tyder på att Ryssland kan försöka förlänga förhandlingarna samtidigt som man söker territoriella vinster och eftergifter från USA och Ukraina. Men även inrikespolitiska faktorer spelar in. Kriget har blivit alltmer impopulärt i hemlandet och efter en inledande krigsdriven högkonjunktur kämpar nu den ryska ekonomin med hög inflation och räntor på över 20 procent. Ett eldupphör skulle kunna hjälpa till att bevara ekonomiska resurser, samtidigt som Putin skulle kunna framställa utfallet som en strategisk seger.

Multi Asset-teamet har identifierat fem huvudsakliga ekonomiska kanaler genom vilka en lösning på konflikten skulle kunna påverka Europa:

1. Energi – lägre priser

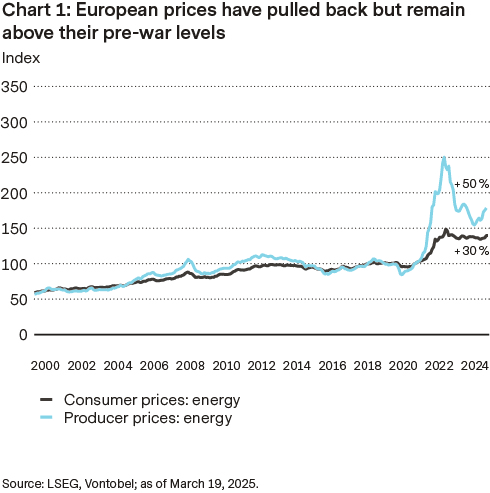

Lägre energipriser är förmodligen den viktigaste ekonomiska vinsten som ett eldupphör skulle kunna medföra. Efter invasionen steg energipriserna kraftigt i Europa till följd av störningar i utbudet och en ökad geopolitisk riskpremie. Även om priserna därefter har stabiliserats ligger de fortfarande klart över genomsnittsnivåerna före invasionen – både för konsumenter och producenter (se diagram 1).

Ett fall i energipriserna, eventuellt drivet av att direkta flöden från Ryssland till Europa återupptas, skulle gynna hushållens konsumtion och den ekonomiska tillväxten. Men hur mycket priserna kan sjunka beror på utbudssituationen – vilket väcker en viktig fråga: I vilken utsträckning kan de direkta flödena från Ryssland återupptas, och hur mycket skulle priserna kunna falla?

När det gäller rysk råolja lyckades exportörerna redan tidigt styra om tankfartyg till raffinaderier i asiatiska länder som inte erkänner västerländska sanktioner. Därför har det geopolitiska riskpåslaget som tidigare påverkade oljepriserna i stort sett försvunnit.

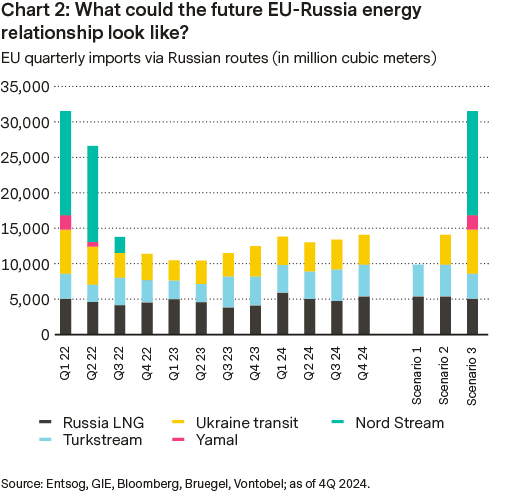

EU införde sanktioner mot rysk råolja, men avstod från att införa liknande förbud mot rysk gas. I stället vidtogs omfattande åtgärder för att minska beroendet av rysk gas. Av de fem rörledningar som tidigare försåg Europa är det nu bara en som fortfarande är i drift – via Turkiet. För att kompensera detta har Europa i stället köpt flytande naturgas (LNG) från bland annat USA, Norge och Qatar – men man har också fortsatt köpa rysk LNG, till ett betydligt högre pris.

Även om det kan vara lockande att prissätta in ett återupptagande av rörledningsflöden är det en politiskt och ekonomiskt känslig fråga. Vissa rörledningar har skadats, och många europeiska ledare har uttryckt en ovilja att återigen göra sig beroende av rysk gas via rörledning. Trump förespråkar ökade europeiska inköp av amerikansk LNG, vilket skulle kunna användas som förhandlingskort i framtida handelsförhandlingar. Ur ett ekonomiskt perspektiv kan Ryssland även föredra LNG framför rörledningar, eftersom det ger högre intäkter.

Det finns tre möjliga scenarier för framtida ryska gasflöden till Europa (se diagram 2). I scenario 1 bibehålls status quo utan förändringar i flöden. Scenario 2 innebär ett delvis återupptagande, där flöden via Ukraina återgår till 2024 års nivåer. Det mest optimistiska scenariot är scenario 3: ett fullständigt återupptagande där gasflöden genom Ukraina återställs, och skadad infrastruktur – såsom Nord Stream 1 och Yamal-ledningen – repareras.

Nur das dritte Szenario hätte vermutlich genug Einfluss auf die europäischen Gaspreise, um sie wieder auf Vorkriegsniveau zu drücken. Doch wer würde am meisten von sinkenden Gaspreisen profitieren? Den grössten Nutzen hätten Konsumenten und zyklische Sektoren sowie Länder wie Deutschland und Frankreich. Defensive Märkte wie die Schweiz und Energieproduzenten würden hinge gen weniger stark profitieren. Angesichts der aktuellen Lage ist es aus Sicht der Multi Assedt Boutique jedoch fraglich, ob die europäischen Politiker in naher Zukunft bereit wären, zu einem Vorkriegsszenario zurückzukehren.

2. Investitionen in den Wiederaufbau der Ukraine

Nach dem Energiebereich ist der Wiederaufbau der Ukraine ein zentraler Schwerpunkt. Für die Wiederherstellung der vom Krieg betroffenen Gebiete bedarf es erheblicher Investitionen, die auf USD 155 Milliarden (Kyiv School of Economics, 12.02.2024) bis USD 486 Milliarden (World Bank, 15.02.2024) über 10 Jahre geschätzt werden. Die endgültigen Kosten werden davon abhängen, welche Gebiete die Ukraine letztlich behält, schliesslich ist ein Grossteil der von Russland besetzten Regionen zerstört. Darüber hinaus werden viele Industriezweige möglicherweise nie wieder die Kapazität der Vorkriegszeit erreichen. Somit schätzen die meisten Analysten die jährlichen Kosten für den Wiederaufbau eher auf USD 10 bis 20 Milliarden (Schätzungen von Goldman Sachs). Das entspricht lediglich etwa 0,5 bis 1 Prozent der aktuellen jährlichen EU-Ausgaben für Bauprojekte. Entscheidend ist auch, ob eine künftige Vereinbarung den freien Transit durch die Schwarzmeerhäfen der Ukraine garantiert. Das Fehlen eines unbeschränkten Zugangs zu dieser wichtigen Handelsroute könnte die Europäer von Investitionen abschrecken.

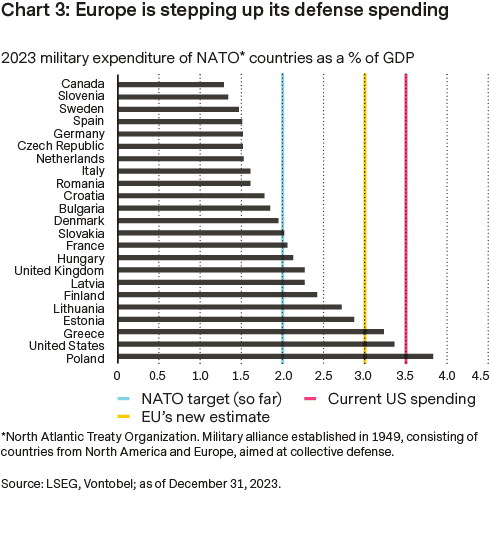

3. Verlagerung der europäischen Militärausgaben

Der Rüstungssektor ist ein weiterer Bereich, der zunehmend die Aufmerksamkeit auf sich zieht. Der jüngste Rückzug der USA aus der europäischen Militärlandschaft hat die europäischen Regierungschefs dazu bewogen, ihre eigenen Rüstungsbudgets aufzustocken. Anfang März schlug die EU einen Plan zur Lockerung der Haushaltsregeln vor und präsentierte ein EUR 800 Milliarden schweres Programm zur Stärkung der militärischen Fähigkeiten. Kurz darauf kündigte Deutschland an, zusätzlich EUR 500 Milliarden in Infrastruktur und Militär investieren zu wollen. Unter der Annahme einer schrittweisen Umsetzung dieser Massnahmen könnten sich die europäischen Verteidigungsausgaben in den nächsten zwei bis drei Jahren der Marke von 3 Prozent des BIP nähern. Falls diese militärbezogenen Investitionen auf die inländische Rüstungsproduktion ausgerichtet werden, könnte diese Ausgabensteigerung die Konjunktur in Europa ankurbeln. Das gilt besonders für Länder mit geringeren Haushaltsdefiziten wie Deutschland. Unterm Strich könnten die geopolitischen Veränderungen den Beginn einer weitreichen deren europäischen Integration markieren.

4. Förtroende – förbättrat stämningsläge

Krigsutbrottet i början av 2022 orsakade en kraftig nedgång i konsumentförtroendet i eurozonen, samtidigt som den geopolitiska osäkerheten och inflationen ökade. Även om både förtroendet och det geopolitiska riskindexet för Ukraina har återhämtat sig sedan dess, ligger de fortfarande under förkrigsnivåer – samtidigt som hushållens sparkvoter är fortsatt höga.

Detta antyder att ett eldupphör skulle kunna leda till ett visst uppsving i förtroendet, vilket i sin tur kan stödja hushållens konsumtion.

5. Migration – återvändande av ukrainska flyktingar

I januari 2025 var cirka 4,3 miljoner ukrainska flyktingar registrerade under EU:s tillfälliga skyddsprogram, främst i Tyskland och Polen. Studier tyder på att deras närvaro hittills har ökat EU:s arbetskraft och potentiella ekonomiska output med omkring 0,2–0,3 procent – men även bidragit till ökade offentliga utgifter.

Om flyktingarna återvänder till Ukraina kan denna utveckling vändas, även om framtida migrationsmönster troligen kommer att bero på både villkoren i och uppfattningen om ett eventuellt fredsavtal. Många ukrainare har också hunnit etablera sig i sina nya hemländer. Enligt undersökningar har omkring 11 procent redan återvänt, och ytterligare 35 procent planerar att göra det om kriget tar slut.

Möjlig påverkan på europeiska aktier

När vi tittar på möjliga marknadseffekter och konsekvenser för europeiska aktier visar sambandet mellan olika sektorer och sannolikheten för ett eldupphör att bygg- och materialsektorerna uppvisar det starkaste positiva sambandet. Även cykliska sektorer som flygbolag och finans har positiva korrelationer, medan defensiva sektorer som hälsovård och telekom tenderar att ha negativa samband. Försvarssektorn, som historiskt sett har negativ korrelation med stigande sannolikhet för vapenvila, kan dock fortsätta gynnas av de ökade försvarssatsningarna i Europa.

Vad gäller värdering har aktier inom EMU (Europeiska Monetära Unionen) stigit kraftigt och handlas nu över sina P/E-tal från före kriget. Men jämfört med amerikanska aktier är de fortfarande relativt lågt värderade – även om gapet har minskat avsevärt sedan årets början.

När vi analyserar årets utveckling hittills kan inte hela börsuppgången förklaras av fundamentala förbättringar som stigande inköpschefsindex (PMI) eller starka resultatrapporter för fjärde kvartalet. En stor del av uppgången verkar snarare drivas av ökad optimism kring europeisk tillväxt – till följd av försvarsutgifter, finanspolitiska satsningar och förhoppningar om eldupphör.

Detta antyder att mycket av den vapenvila-relaterade optimismen redan är inprisad i europeiska aktier, särskilt i de sektorer som har starkast samband med sannolikheten för vapenvila. Den förväntade effekten av ett eventuellt fredsavtal på det samlade resultatet bedöms vara relativt liten – åtminstone under 2025.

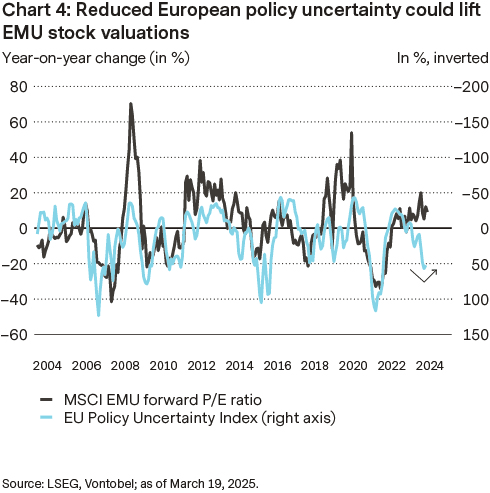

En möjlig drivkraft för fortsatt överavkastning för europeiska aktier skulle kunna vara ett sentimentlyft och omvärdering, snarare än ren vinsttillväxt. Som visas i diagram 4 finns det fortfarande utrymme för förbättring av det ekonomisk-politiska osäkerhetsläget i Europa, vilket historiskt har bidragit till högre värderingar. Däremot är osäkerheten kring USA:s handelspolitik fortsatt hög – och kan komma att påverka europeiska tillgångspriser framöver.

Fallande förtroende

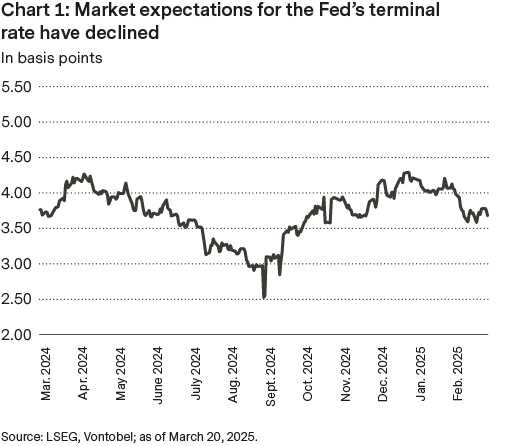

Tullar har nu blivit den främsta källan till ekonomisk osäkerhet, där rekordhöga handelsrelaterade farhågor tynger både företagsklimatet och konsumentförtroendet. Till skillnad från 2017 står tullfrågorna nu i centrum, samtidigt som framtida policyförändringar är höljda i dunkel. Marknaden räknar med avmattad tillväxt och flera räntesänkningar från Federal Reserve, med en förväntad slutränta strax under 3,75 procent (se diagram 1).

För tillfället utgör tullarna den största osäkerhetsfaktorn. De avgörande frågorna är: Hur omfattande blir de – och till vilka nivåer? Läget blir allt mer komplext och bidrar till ökad osäkerhet i ett redan instabilt ekonomiskt landskap. Indexet för handelspolitiska osäkerhet, som mäter förekomsten av handelsrelaterade artiklar i nyhetsmedier, visar att förvirringen har ökat markant. Nivåerna är nu högre än under Trumps första mandatperiod. Den samlade ekonomiska osäkerheten är fyra gånger högre än normalt – medan den handelsrelaterade är hela 25 gånger högre. Tyvärr finns det få tecken på att klarhet är i sikte. Ett utdraget och eskalerande handelskrig riskerar att ytterligare försvaga företagens investeringsvilja och hushållens konsumtion.

Utöver direkta effekter från tullar hotar den kvarvarande osäkerheten att pressa den amerikanska ekonomin ytterligare. Därtill tyder Trumps skiftande retorik på en ökad tolerans för kortsiktiga ekonomiska kostnader i syfte att nå långsiktiga politiska mål. Till skillnad från 2017 – då avregleringar och skattesänkningar föregick tullhöjningar – sker nu det motsatta: tullar först, med oklar reformagenda.

Marknaden omvärderar just nu utsikterna i ljuset av svagare konsumtion och oklar finanspolitik. Inom det närmaste året förväntas drygt två och en halv räntesänkningar.

Trots stigande aktiemarknadsvolatilitet och ökad osäkerhet kring den ekonomiska politiken har kreditspreadarna för företagsobligationer med hög kreditvärdighet förblivit anmärkningsvärt låga – nära historiska bottennivåer (se diagram 2). Det står i kontrast till Mertons teori, som säger att ökad volatilitet borde leda till bredare spreadar. Enligt hans strukturmodell kan en företagsobligation liknas vid en statsobligation plus en säljoption på bolagets tillgångar. Teoretiskt innebär det att ökad volatilitet ökar värdet på denna option, vilket sänker obligationspriset och därmed vidgar spreadarna i linje med högre default-risk. Men trots marknadsoro har spreadarna knappt rört sig.

Amerikansk särställning på paus

Marknadens oro kring Donald Trumps ekonomiska agenda har ökat – bara tio veckor in i mandatperioden. Sentimentet svänger snabbt. Tullbeskedet den 2 april överraskade i både omfattning och detaljer. Trots att vissa effekter var inprisade sedan februari, råder fortsatt osäkerhet kring varaktighet, motåtgärder och de ekonomiska konsekvenserna.

Under mars ökade avståndet i utveckling mellan amerikanska och globala aktier, drivet av tre faktorer. För det första har optimismen efter valet ersatts av fokus på risker kopplade till Trumps politik – i synnerhet tullarna. Oro finns kring minskat konsumentförtroende, stigande inflation (som kan begränsa Fed:s utrymme för räntesänkningar) och uppskjutna investeringar. Dessa faktorer ökar risken för recession eller stagflation. Den 2 april växte farhågorna ytterligare, när det stod klart att Trumps förslag kan höja den genomsnittliga importtullen i USA från 2,5 procent i slutet av 2024 till hela 24 procent – nivåer som inte setts sedan 1920-talet.

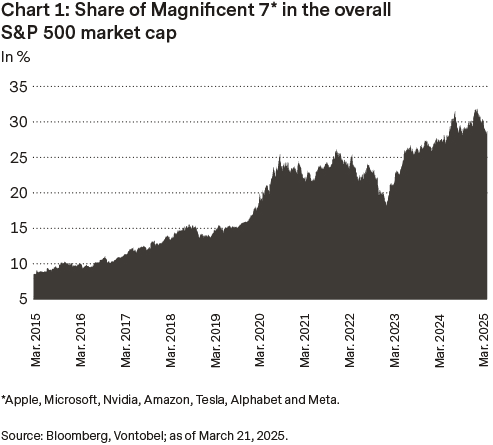

För det andra har teknik- och AI-aktier, som varit marknadens draglok under flera år (se diagram 1), tappat kraft.

Kinesiska AI-genombrott har urholkat tron på USA:s teknologiska dominans, särskilt vad gäller att kapitalisera på massiva investeringar.

Tillsammans med svagare vinstprognoser och höga värderingar har detta lett till så kallad multipelkontraktion. För det tredje har Europas försvarsinvesteringar och Kinas stimulanspaket lett till en geografisk rotation, där europeiska och kinesiska aktier utvecklats bättre.

Är USA:s särställning över? Troligen inte – men den är satt på paus. Vinstprognoserna för 2025 har knappt rört sig sedan valet i november, vilket lämnar utrymme för nedrevideringar. Investerare lär fokusera på marginalpress orsakad av tullar och bolagens prissättningsförmåga. Det kan belasta värderingarna ytterligare, som trots korrektionen i mars fortfarande ligger över historiska snitt. För att dessa nivåer ska kunna försvaras krävs en tydlig katalysator – och fortsatt stabila fundamenta. USA:s aktier är i grunden starka, och när handelsoron lägger sig kan momentum återvända.

Doktor Efterfrågan

Under förra månaden växte industriproduktionen globalt, stora ekonomier lanserade nya stimulanspaket, och den amerikanska dollarn försvagades. Lägg till oron kring tullar och potentiella flaskhalsar i leveranskedjor, och man kunde förvänta sig ett gynnsamt läge för konjunkturkänsliga tillgångar som råvaror – eller?

I själva verket var utvecklingen blandad. Råoljepriset föll ytterligare 5 procent efter att OPEC+ aviserat en gradvis nedtrappning av de frivilliga produktionsnedskärningarna från och med april. Ökad tillgång sammanföll med farhågor om att efterfrågan kan bli svagare än väntat, framför allt på grund av handelskriget och dess påverkan på global tillväxt.

Priserna fick visst stöd efter en amerikansk attack mot Iranstödda Houthi-rebeller och när ett amerikanskt exporttillstånd för venezuelansk olja löpte ut. Men dessa effekter blev kortlivade. Med stigande OPEC+-produktion och efterfrågerisker på nedsidan ser oljepriset ut att förbli inom intervallet 60–70 USD per fat.

Den största uppåtrisken är Trumps Iran-strategi. Efter att ha ”fått ner oljepriserna” finns en risk att han återgår till en mer konfrontativ linje gentemot Iran, som under 2018. Men ett fullskaligt militärt ingripande förefaller osannolikt, då det skulle motverka hans mål om ett oljepris på eller under 50 dollar.

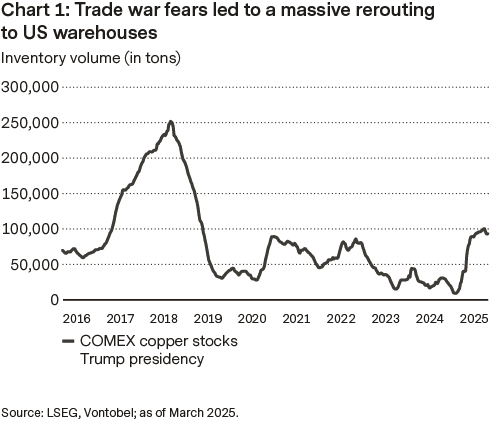

Metaller gick desto bättre. Uppgången för industrimetaller berodde mer på tullar – både existerande och hotade (t.ex. på stål, aluminium, koppar) – än på stark efterfrågan. Det uppstod en viss obalans i marknaden då handlare skyndade sig att skeppa metaller till amerikanska lager (se diagram 1). Kinas stimulansåtgärder fokuserade främst på hushållens konsumtion, inte på fastighetssektorn – som är avgörande för metallernas efterfrågan. Europas planerade satsningar på infrastruktur och försvar kan på sikt öka efterfrågan på metaller, men effekten lär dröja flera år.

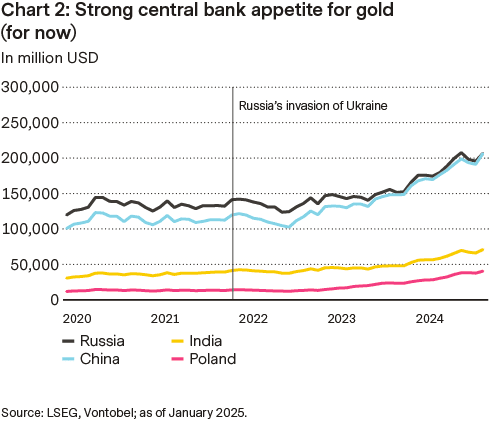

Guld var den stora vinnaren. Priset passerade den psykologiskt viktiga nivån på 3 000 dollar per uns i mitten av mars, drivet av geopolitisk osäkerhet, handelsoro och en försvagad dollar. Flera av Multi Asset Boutiques antaganden – svagare dollar, lägre realräntor och en Fed som kanske tvingas sänka mer än marknaden förväntar sig – talar för fortsatt uppgång. Men den avgörande frågan gäller centralbankerna. Det återstår att se om de fortsätter att köpa guld, efter en köpvåg under 2024. Senaste tillgängliga data visar fortsatt positiv efterfrågan (se diagram 2). Ökade inflöden till börshandlade fonder (ETF:er) kan till viss del kompensera för en eventuell avmattning från centralbankernas sida.

Dollarn räcker inte

Fyrtio år efter Plazaavtalet talas det nu om ett nytt ”Mar-a-Lago-avtal”, med målet att försvaga dollarn, stärka amerikansk tillverkningsindustri och lösa budgetunderskottet. Men kritiker varnar för att det kan skapa oro på marknaderna, undergräva förtroendet för amerikanska statsobligationer och försämra internationella relationer. Vore ansvarsfull finanspolitik ett bättre alternativ?

1985 års Plazaavtal, som slöts på Plaza Hotel i New York, markerade en viktig vändpunkt i det ekonomiska samarbetet. Stora ekonomier kom då överens om att försvaga dollarn för att stärka USA:s konkurrenskraft. Nu diskuteras ett ”Mar-a-Lago-avtal” med liknande ambitioner.

Planen innebär att USA pressar sina handelspartners att sälja dollar och amerikanska statsobligationer – och flytta kapitalet till långfristiga papper, som så kallade ”century bonds”. I gengäld skulle USA sänka tullarna – men också hota med minskat militärt stöd vid bristande efterlevnad. Detta väcker flera viktiga frågor: Kan USA återuppbygga industrin utan allvarliga störningar? Leder ett steg bort från globalisering till ökad inflation genom högre inhemska kostnader? Och skulle andra länder minska sina ekonomiska band till USA som svar, vilket i så fall undergräver avtalets hållbarhet?

Kritiker menar att en stark dollar också har fördelar: den sänker lånekostnader och stärker landets globala ställning. Handelsunderskott ses ofta som något negativt, men kan också bidra till att motverka överhettning i ekonomin. Ett långsiktigt försök att försvaga dollarn skulle kräva omfattande policyförändringar. Slutligen framstår ett Mar-a-Lago-avtal som en destabiliserande strategi – och tyder på att ansvarsfull finanspolitik kan vara en betydligt mer hållbar väg framåt än aggressiva handelspolitiska åtgärder.

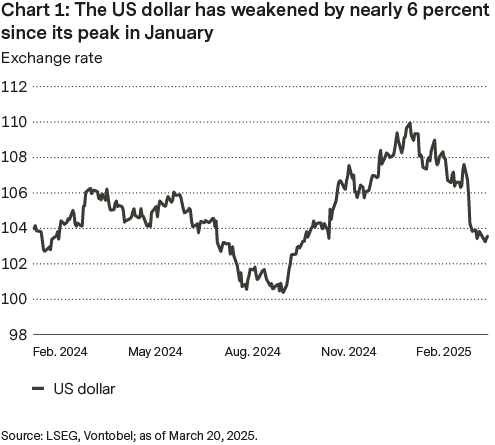

Under en längre tid saknade euro/dollar-paret tydlig riktning. Förutsättningarna för en starkare euro fanns inte – och valutan flöt omkring. Men nu ser det ut att förändras. En avmattning i den amerikanska ekonomin har bidragit till att euron stärkts med 6 procent från årets inledande bottennivåer (se diagram 1).

Samtidigt ändrar Europa sin finanspolitik i syfte att stimulera tillväxten. Dessa åtgärder syftar till att ge euron ett efterlängtat cykliskt lyft och stärka dess långsiktiga attraktionskraft. I kombination med en avmattning i den amerikanska tillväxten omformar detta utsikterna för euro-dollarkursen. Tysklands finanspolitiska justeringar och den försvagade amerikanska ekonomin bidrar till att stärka euron och försvaga dollarn (se diagram 2), vilket gynnar den schweiziska francen. Den schweiziska centralbanken står nu inför ett mer nyanserat läge: medan en stark franc tidigare bidrog till att dämpa inflationen genom billigare import, kan SNB nu omvärdera sin strategi, då inflationen är stabil.