Oljemarknaden i gungning – vad väntar härnäst?

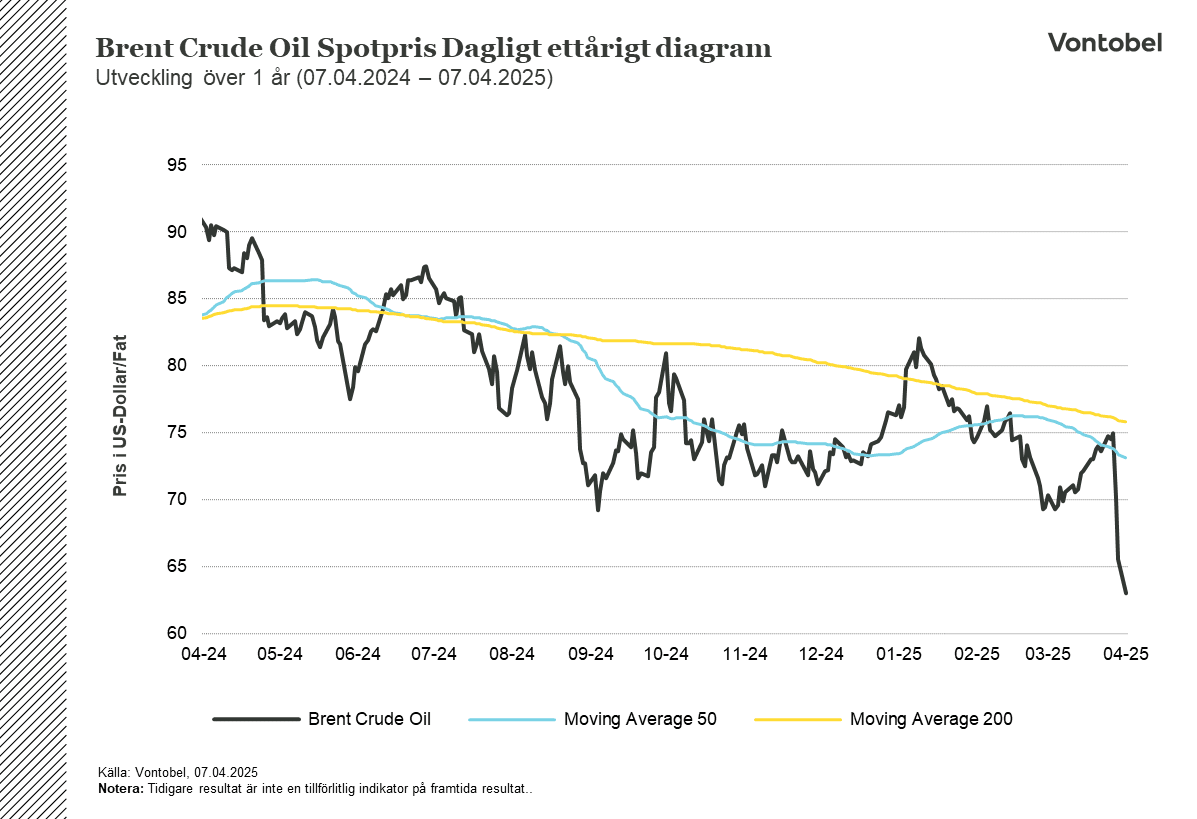

Den globala oljemarknaden har skakats om rejält efter ett kraftigt prisfall, drivet av en kombination av geopolitiska beslut, förändrade makroekonomiska förutsättningar och en oväntad kursändring från OPEC+. Priset på Brentolja föll med över 7 % till 69,60 USD per fat, medan WTI-oljan tappade 7,6 % till 66,21 USD – det största endagsfallet på nästan tre år. Året inleddes med optimism, men marknaden befinner sig nu i ett läge där osäkerheten dominerar. Frågan är om detta prisras markerar starten på en längre nedgång, eller om det snarare är en överreaktion som kan bana väg för en framtida återhämtning.

OPEC+ höjer produktionen – pressar priserna ytterligare

En av de mest avgörande orsakerna bakom prisfallet var OPEC+:s besked om att öka produktionen mer än marknaden räknat med. Innan beskedet låg förväntningarna på en ökning med 122 000 fat per dag, men den siffran justerades upp till 411 000 fat. Höjningen kan dels ses som en markering mot medlemsländer som brutit mot produktionskvoterna, men även som en reaktion på osäkerheten kring framtida efterfrågan på olja.

Problemet med denna strategi är risken för ett överutbud. Om efterfrågan inte ökar i samma takt som utbudet kommer prispressen att bestå. Marknaden reagerade kraftigt på nyheten, särskilt eftersom OPEC+ tidigare varit mer försiktiga med att skruva upp produktionen. Det nya beskedet signalerar att organisationen i dagsläget prioriterar marknadsandelar framför prisstabilitet – något som kan leda till fortsatt volatilitet.

Relaterade produkter

Amerikanska tullar väcker oro kring efterfrågan

Utöver det ökade utbudet från OPEC+ står marknaden inför en möjlig nedgång i efterfrågan. President Donald Trump har infört motåtgärdstullar – ett allmänt tullpåslag på minst 10 % på alla importvaror, samt ytterligare 20–50 % för länder med stora handelsöverskott gentemot USA. Bland de länder som drabbats hårdast finns Kina, Mexiko och EU.

Även om energi inte direkt omfattades av tullarna kvarstår oron. En global inbromsning i ekonomin utgör ett av de största hoten mot oljepriset, eftersom lägre tillväxt ofta innebär minskad efterfrågan på råolja. Kina – världens största oljeimportör – har drabbats av tullar på 54 %, vilket kan påverka industriproduktionen negativt och därmed minska behovet av olja.

Om handelskonflikten trappas upp ytterligare kan konsekvenserna för marknaden bli än mer kännbara. Redan nu har osäkerheten fått börser att falla, och investerare fruktar att efterfrågan globalt kommer att sjunka snabbare än väntat. I kombination med det ökade utbudet från OPEC+ kan detta leda till ett ännu större oljeöverskott.

Störningar i Kaspiska rörledningen kan begränsa utbudet

Samtidigt som priserna pressas nedåt har nya faktorer uppstått som kan mildra effekterna av det ökade utbudet. Caspian Pipeline Consortium (CPC), som är en viktig exportväg för olja från Kazakstan, har tvingats stänga två av tre terminaler vid Svarta havet efter ett beslut från den ryska transportmyndigheten Rostransnadzor. Detta kan ta bort upp till 800 000 fat per dag från marknaden – motsvarande cirka en procent av den globala oljeproduktionen.

Om störningen blir långvarig kan det bidra till att stötta priserna, trots den ökade produktionen från OPEC+. Europa är särskilt beroende av oljan som transporteras via CPC, och en längre avstängning kan driva upp priserna regionalt. Även om det kanske inte får omedelbara globala effekter, kan det ändå skapa visst stöd och minska pressen nedåt.

Vad väntar marknaden framöver?

Oljepriserna står nu vid ett vägskäl, där utbuds- och efterfrågefaktorer drar åt olika håll. OPEC+:s produktionstakt skapar risk för överutbud, samtidigt som USA:s tullpolitik bidrar till osäkerhet kring framtida efterfrågan. Störningar i CPC-rörledningen kan dock väga upp delar av detta, vilket gör att marknaden balanserar mellan motstridiga krafter. Om efterfrågan – särskilt från Kina – fortsätter att vika kan priset på Brentolja falla ytterligare. Men om störningarna förvärras och de geopolitiska riskerna ökar, finns också potential för en snabb prisuppgång.

Sammanfattningsvis ser investerare ut att gå en period av stor volatilitet till mötes. Med flera faktorer som påverkar marknaden i olika riktningar är det sannolikt att vi får se fortsatt kraftiga prisrörelser de kommande veckorna.

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.