Noen interessante charts

Teknisk tilstand pr. juli 2022.

I artikkelen «En liten makrogjennomgang» beskrev jeg min oppfatning av makrobildet, og noen antagelser for det videre forløp. Dette legger på mange måter «grunnmuren» for det gjeldende investeringsklimaet. I denne artikkel kommentes noen utvalgte chart som belyser dette ytterligere.

S&P 500

Chartet under viser amerikanska S&P 500-index siden 1993 der hver stolpe (candlestick) angir 1 måneds kursutvikling. Blå kurve er 40 måneders glidende snitt. Som vi ser er det kun 3 tilfeller i tidsserien der kursene har oppholdt seg noe tid under et slikt nivå. Den første var etter IT-boblen fra 2000 til 2003. Den andre var Finanskrisen i 2007-2009, og den tredje var ved det brå fallet i forbindelse med Covid-19 i 2020. Sistnevnte reverserte dog så raskt at den nesten ikke synes i kursbildet. Ved en rekke andre korreksjoner eller korte bearmarkeder har dette snitt bare så vidt blitt berørt, og med det markert bunnen. Vi ser også at det kun var ved de to førstnevnte og mer langvarige bearmarkeder at momentumindikatoren RSI (nederst i chartet) falt helt til såkalt «oversolgt» territorium på månedschartet. Covid-19, nåværende situasjon og forrige gang Federal Reserve skulle slanke balansen (2018) dro kun den langsiktige momentumindikatoren til nøytralt nær 50.

S&P 500-index I USD, månedlige candlesticks. Kilde Infront. Historisk utvikling er ingen garanti eller pålitelig indikator for fremtidige resultater

I år ble 40 måneders snitt nesten berørt ved S&P 500’s foreløpige lavnotering på 3637 i juni. Om dette viser seg å være bunnen vil nåværende bearmarked være blant de milde i nyere historie. Er det troverdig at vi denne gang skal dypere? Med bakgrunn i det jeg beskrev i makroartikkelen vil jeg si «tja». På den ene siden har vi allerede kommet ned et stykke, og det er alltid lettere å vedde på at noe normalt enn noe ekstremt skal skje. På den annen side befinner vi oss nå i korreksjonen etter en meget lang oppgang, og er i en situasjon der rentene er i ferd med å normaliseres etter å ha vært historisk ekstremt lave. Slikt skjer ikke uten ubehag. Man kan forvente at en slik prosess trolig vil prege markedet en lengre tid.

Ser man etter historiske paralleller minner nåtiden litt om etterdønningene etter IT-boblen. Når mange finansielle eiendeler har vært ekstremt dyre så tar det rett og slett en stund å jobbe seg ut av det. Etterdønningene etter øvrige perioder med høy inflasjon tidligere i forrige århundre viser også det samme. Jeg vil si det er langt fra sikkert at vi har sett bunnen, og man bør være forberedt på ytterligere nedgang. Eventuelt kan vi få en lengre periode med sidelengs kursbevegelse i tradingrange. Korreksjoner kan som kjent skje både ved hjelp av tid og pris.

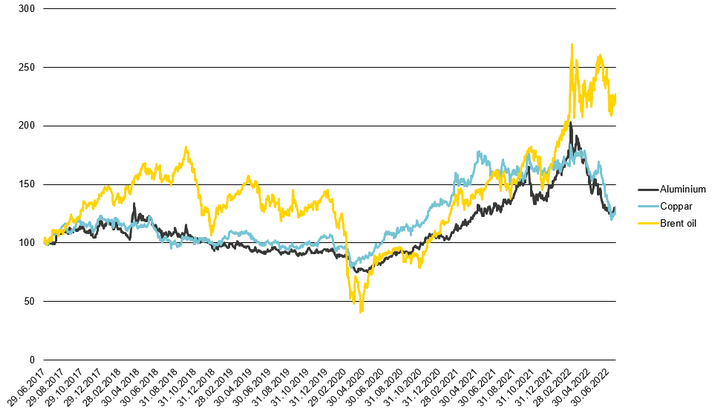

Olje, aluminium og kobber

Det neste chart viser prisene på Nordsjøolje, Aluminium og Kobber siden starten av 2018. Av disse er det faktisk kun oljen som nå handles vesentlig over der prisen var for 4 år siden. Det kan legges til at bildet for en rekke andre råvarer er relativt likt aluminium og kobber. Oljens eleverte stilling reflekterer den pågående knapphet i energimarkedet, mens øvrige råvarer kan sies å ha hatt en normalisering. Dette kan ventes få følger for inflasjonstall i tiden som kommer, da prisoppgangen på råvarer vil ikke være like stor år-over-år.

Ytelse av brentolje, kobber og aluminium på presten. Baseverdi lik 100. Kilde for beregninger: Bloomberg. Historisk utvikling er ingen garanti eller pålitelig indikator for fremtidige resultater

Vi ser også at kobber har falt relativt beskjedent tilbake fra forrige topp, og hatt en utflating de siste måneder. Det røde metall kalles ofte «Dr. Copper» fordi det er en god indikator på tilstanden i økonomien. Mangel på klar nedtrend i kobber kan således være en indikasjon på at tilstanden i verdensøkonomien kanskje ikke er så ille som fryktet.

Hot or not?

Til slutt tar jeg med et mer kortsiktig chart på ARKK Innovation ETF. Dette er et kjent børsnotert fond i USA som hadde en ekstrem oppgang fra 2017 til 2021. Fondets investeringsstrategi er å eie aksjer i selskaper som er innovative og har potensial til å transformere sine bransjer på 5 års sikt. Tesla er eksempelvis en av de største postene i fondet. Slike aksjer steg meget kraftig i nevnte periode, og oppnådde prisingsmultipler som i mange tilfeller overgikk de vi så på internett-selskapene under IT-boomen i 2000. Fondet falt 78% fra topp i februar 2021 til foreløpig bunn i mai 2022. Dette er mye, men faktisk fortsatt mindre enn det selve NASDAQ-indeksen falt fra sin topp i 2000 til bunn i 2003.

ARKK Innovation ETF i USD. Kilde Bloomberg. Historisk utvikling er ingen garanti eller pålitelig indikator for fremtidige resultater.

Siden bunnen i mai har vi sett en sidelengs bevegelse i denne gruppen aksjer. ARKK har igjen etablert seg over sitt 50 dagers glidende snitt (grønn kurve) og prøvde seg forrige uke på et brudd opp gjennom toppen av de siste måneders tradingrange. Fredag falt den imidlertid hardt tilbake. Fondet er en god indikator på risikoviljen i tech-aksjene, og det blir interessant å følge dette videre. Klarer ARKK å holde seg over ca. 46 vil det være et godt tegn og gi fornyet lyst til å ta på mer tech-eksponering. På samme måte vil et feilet brudd på oppsiden være et tydelig tegn på at den utfordrende perioden ikke er over.

Disclaimer: Etter mange år i meglerbransjen utgav jeg i 2021 «Paleo Trading: How to trade like a Hunter-Gatherer», og lanserte et hedgefond som handler etter prinsipper beskrevet i boken. Vontobel spurte om jeg ville skrive innlegg til deres blogg, i likhet med hva tradere og forvaltere gjør i andre land. Det understrekes at intet av det som skrives på denne blogg er å anse som personlig rådgivning eller konkret oppfordring til å ta posisjoner. Enhver må selv være ansvarlig for sine beslutninger, og sette seg godt inn i produktene man benytter.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.