Opec og Saudi-Arabia kan stoppe fallet i oljeprisen

Til tross for krigen mellom Israel og Hamas har oljeprisen falt med rundt 15 %. En årsak kan være at olje som er sanksjonert av Vesten, fortsatt finner veien til markedet. Med dagens nivåer tror vi at oljeprisen er nær bunnen. Aksjemarkedene har fått kraftig drahjelp av fallende renter, og renten på 10-årige amerikanske statsobligasjoner har falt med 46 basispunkter siden 31. oktober.

Ukens case: Volatil oljepris i forkant av OPEC+-møtet

Oljeprisen har falt raskt fra toppnivået på rundt 95 dollar fatet i tredje kvartal. Til tross for krigen mellom Israel og Hamas, lavere renter og en svakere USD har prisen falt med 20 % (ned 15 % etter en nylig oppgang). En mulig forklaring er at konflikten i Midtøsten foreløpig ikke har eskalert utover Israel og Gaza. Selve krigssonen representerer ingen stor oljeproduksjon. Det faktum at Hamas støttes av Iran, som er Saudi-Arabias fiende, kan ha ført til at Saudi-Arabia ikke har ønsket å støtte Hamas utover ord og sympati for sivilbefolkningen i Gaza. Spekulative kjøp av olje etter krisens første dager kan ha blitt trukket tilbake i etterkant.

Tilbudet i 2023 har også vært mindre begrenset enn fryktet. Det ser ut til at mye sanksjonert olje fra blant annet Iran har funnet veien til markedet for å kompensere for OPECs produksjonskutt. Samtidig har USA ikke håndhevet de eksisterende sanksjonene, muligens av inflasjonshensyn. De siste ukene har også de amerikanske lagrene økt raskere enn ventet, om enn fra historisk lave nivåer.

De siste årene har oljeprisen vært i ”backwardation”, noe som betyr at spotprisene er høyere enn futures-prisene. Dette er det motsatte av det normale såkalte contango-mønsteret. Backwardation gjenspeiler vanligvis forventninger om en kortsiktig tilbudsknapphet, for eksempel våren 2022. Ifølge Marketwatch har backwardation historisk sett ofte blitt ansett som et bullish tegn, selv om historikken ikke er perfekt.

Oljepris (Brent), terminkurve (USD per fat)

Selv om utsiktene for 2024 fortsatt er uklare, tror vi likevel at oljeprisen nærmer seg et bunnivå. I dagens geopolitiske situasjon er sanksjoner, "bevæpning" av energiforsyningen og terrorangrep på energiinfrastruktur klare risikoer som kan påvirke prisene på kort sikt. OPEC+-møtet 26. november er et mulig vendepunkt på kort sikt. Ettersom oljeprisen har falt, kan det komme initiativer for å forsvare prisen og for eksempel signalisere ytterligere produksjonskutt ved denne anledningen. Nivået på 80 dollar fatet har ofte blitt nevnt som avgjørende for Saudi-Arabia. Ettersom oljeprisen fortsatt ligger under MA200, mener vi det er stor sannsynlighet for volatilitet på kort sikt.

Relaterte produkter

Brent-olje (USD per fat), ettårig daglig diagram

Brent-olje (USD per fat), ukentlig femårsdiagram

Makroøkonomiske kommentarer

Forventninger om fremtidige rentekutt fra den amerikanske sentralbanken fortsetter å drive markedene, noe som legger press på den amerikanske dollaren og gir støtte til aksjemarkedene, også i Asia, samt oppgangen i enkelte råvarepriser. Ifølge terminmarkedet er det 30 % sannsynlighet for at Fed kutter renten i mars 2024. Siden 31. oktober 2023 har renten på tiårige amerikanske statsobligasjoner falt med 46 basispunkter. Den tiårige amerikanske statsobligasjonsrenten tester støtte:

Amerikansk tiårig statsobligasjonsrente, ettårig daglig diagram

Amerikansk 10-årig statsrente, ukentlig femårsdiagram

Ikke overraskende har det vært en positiv utvikling i de fleste aksjeindeksene den siste måneden, og spesielt den siste uken, i takt med at markedsrentene har falt i USA og Europa.

Utviklingen i de viktigste aksjeindeksene på én måned, hittil i år og på fem måneders sikt

Fredag 17. november hadde 94 % av S&P 500-selskapene rapportert resultatene for tredje kvartal. 82 % av S&P-selskapene har rapportert en positiv overraskelse i forhold til resultat per aksje, mens 62 % har rapportert en positiv overraskelse i forhold til omsetningen. De beste sektorene i S&P 500 er Commercial Services og Information Technology, der 91 % av Q3-resultatene overgikk estimatene, etterfulgt av Consumer Staples, der 87 % av Q3-resultatene overgikk estimatene. De dårligste sektorene er eiendom, energi og materialer, der henholdsvis 68 %, 74 % og 76 % av inntjeningen i 3. kvartal slår forventningene.

For 4. kvartal 2023 har 64 S&P 500-selskaper utstedt negativ EPS-veiledning og 32 selskaper har utstedt positiv EPS-veiledning.

Deere Company rapporterer resultatet for fjerde kvartal i dag, onsdag 22. november.

2021/22-toppene i sikte

S&P 500 tester motstand mellom 4 550 og 4 625. RSI indikerer imidlertid at indeksen er overkjøpt. En viss konsolidering kan ligge i kortene. Men hvis rentene fortsetter å falle, kan det komme et brudd over og 2021/2022-toppene rundt 4 000 bli testet.

S&P 500 (i USD), toårig daglig diagram

S&P 500 (i USD), ukentlig femårsdiagram

Nasdaq 100 handles for øyeblikket over motstanden rundt 15 800. Det neste oppadgående nivået ligger ved 16 500. Igjen indikerer RSI overkjøpte forhold.

Relaterte produkter

Nasdaq 100 (i USD), toårig daglig diagram

Nasdaq 100 (i USD), ukentlig femårsdiagram

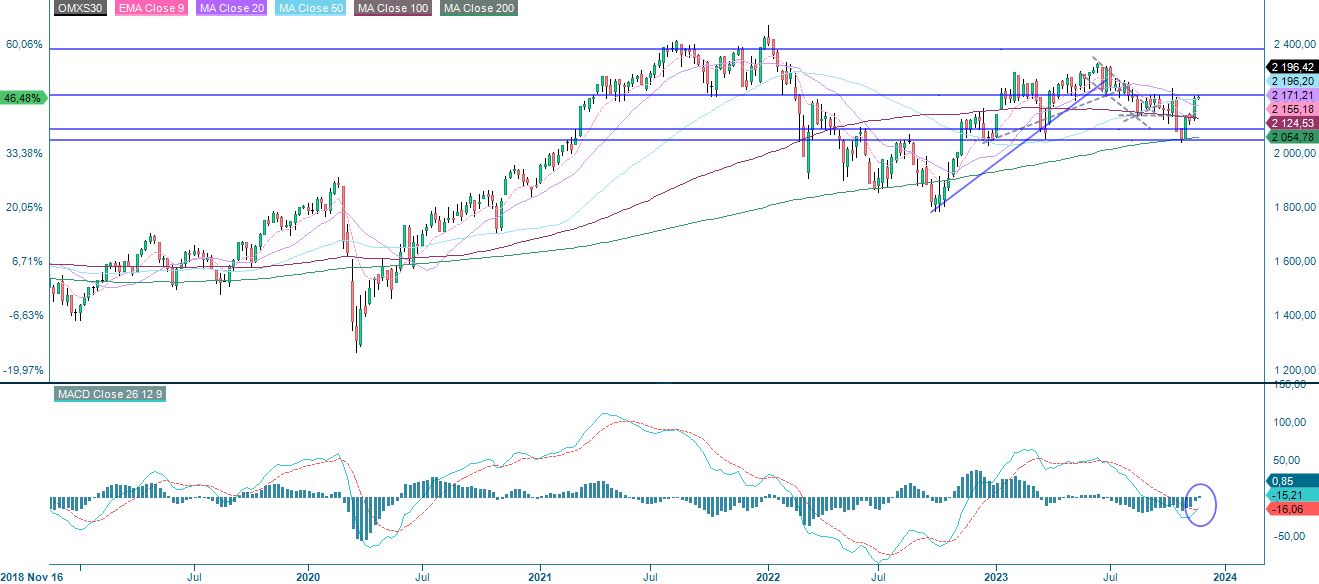

OMXS30 tester nå motstanden bestående av MA200 på nivåer like over 2.200. Et brudd over og 2 265 kan være neste steg. Legg merke til at MACD i ukegrafen har generert et svakt kjøpssignal.

OMXS30 (i SEK), ettårig daglig diagram

OMXS30 (i SEK), ukentlig femårsdiagram

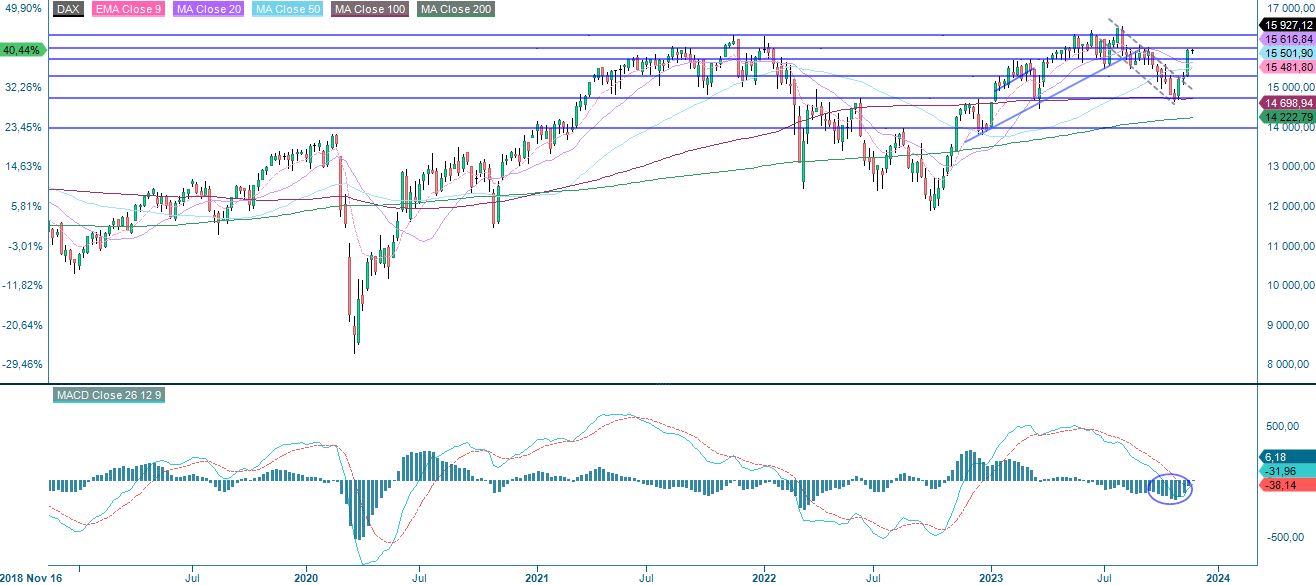

DAX ligger også ved motstand. Et brudd oppover og nivåer rundt 16 400 kan stå for tur.

DAX (i EUR), ettårig daglig diagram

DAX (i EUR), ukentlig femårsdiagram

Det fulle navnet på forkortelser som er brukt i den foregående teksten

EMA 9: 9-dagers eksponentielt glidende gjennomsnitt.

Fibonacci: Det finnes flere Fibonacci-linjer som brukes i teknisk analyse. Fibonacci-tall er en sekvens der hvert påfølgende tall er summen av de to foregående tallene.

MA20: 20-dagers glidende gjennomsnitt

MA50: 50-dagers glidende gjennomsnitt

MA100: 100-dagers glidende gjennomsnitt

MA200: 200-dagers glidende gjennomsnitt

MACD: glidende gjennomsnittlig konvergensdivergens (moving average convergence divergence)

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Kredittrisiko for utsteder:

Investorer i produktene er utsatt for risikoen for at utstederen eller garantisten ikke kan oppfylle sine forpliktelser i henhold til produktene. Et totalt tap av den investerte kapitalen er mulig. Produktene er ikke underlagt noen depositumsbeskyttelse.

Markedsrisiko:

Verdien av produktene kan falle betydelig under kjøpesummen på grunn av endringer i markedsfaktorer, spesielt dersom verdien av den underliggende eiendelen faller. Produktene er ikke kapitalbeskyttet.

Risiko med gearingsprodukter:

På grunn av gearingseffekten er det økt risiko for tap (risiko for totaltap) med gearingprodukter, f.eks. Bull & Bear-sertifikater, Warrants og Mini Futures.