Halloween-skumle diagrammer trenger ny energi

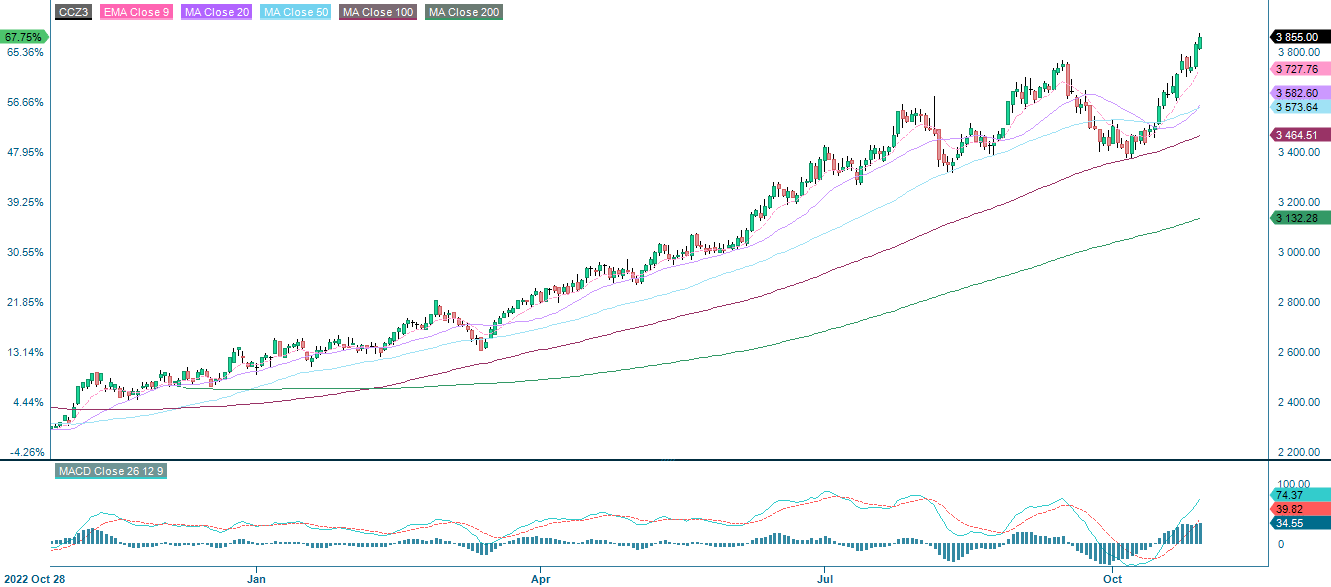

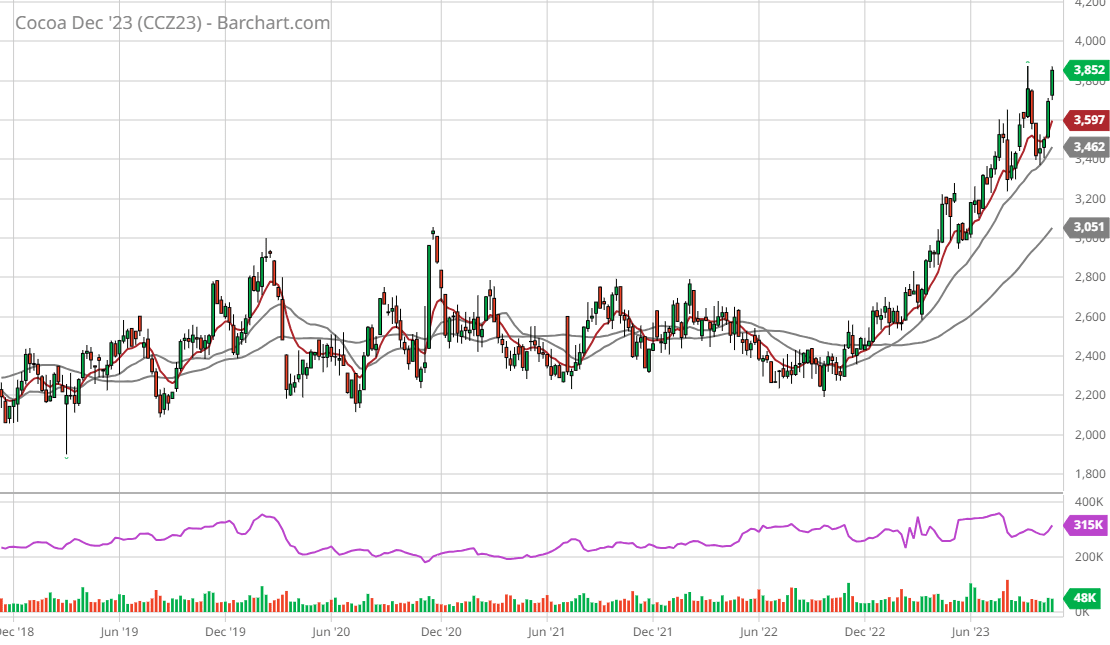

Kakao har vært en av råvarene som har hatt den sterkeste utviklingen, med en oppgang på over 50 % i kontrakten for desember '23. Det kan imidlertid være i ferd med å ta slutt. Denne uken vil investorene fokusere på Feds rentemelding onsdag 1. november og Apples kvartalsrapport torsdag 2. november. Fra et teknisk analyseperspektiv ser diagrammene skumle ut og minner om Halloween.

Ukens case: Den årelange oppgangen i kakao kan møte veggen

Kakaoprisen har steget jevnt og trutt det siste året, og en rekke faktorer har begrenset tilbudet, mens etterspørselen har økt jevnt og trutt. Prisboblen kan imidlertid være i ferd med å sprekke, ettersom produksjonen i Vest-Afrika begynner å bli matchet av nye aktører med bedre infrastruktur.

Kakaoprisen har vært på vei oppover hele det siste året. Mot slutten av fjoråret streiket havnearbeiderne i Elfenbenskysten. De to største havnene i landet, Abidjan og San Pedro, var i praksis stengt i to uker, og ingen kakaosendinger forlot havnene. Etter harde forhandlinger hevet Coffee and Cocoa Council (CCC) lønningene, slik at eksporten kunne komme i gang igjen. Etter streiken var været det neste som fikk prisen til å stige. Store nedbørsmengder bidro til å spre sykdommen black pod disease, noe som gikk ut over avlingene. Siden har prisen steget jevnt og trutt, som følge av sterk etterspørsel. El Niño har ytterligere svekket utsiktene på tilbudssiden.

Nå som 2022/23-sesongen nettopp er avsluttet, og hovedhøsten begynner i Vest-Afrika for 2023/24-sesongen, anslås underskuddet for øyeblikket til rundt 100 000 tonn. Den nye sesongen ble innledet tidligere, 8. september, i stedet for å starte i oktober. Den antatte hovedårsaken til dette er hamstring av kakaobønner i topp-produsentene Elfenbenskysten og Ghana. Ifølge en artikkel i CNBC er det dessuten 71 % sjanse for at El Niño vil intensiveres fra november til januar og vare frem til mars 2024. Hyppige ekstremværhendelser, som vanligvis forårsakes av El Niño, er også forbundet med økt risiko for black pod disease og spredning av andre sykdommer.

Det kan hevdes at det er flere faktorer som peker nedover enn oppover. For det første har bøndene begynt å plante flere kakaobønner utenfor Vest-Afrika. Et stort eksempel er Schmidt Agricola, et agritech-selskap som hovedsakelig produserer soyabønner, mais og bomull i Brasil. På grunn av den siste tidens prisoppgang på kakao har selskapet begynt å plante kakaobønner, som hører hjemme i regionen, for å dra nytte av de høye prisene. Den tidligere nevnte hamstringen av bønner betyr dessuten at bøndene på et eller annet tidspunkt vil ønske å kvitte seg med lagrene de har bygget opp. Ettersom Elfenbenskystens og Ghanas økonomi i stor grad er knyttet til produksjonen av kokabønner, vil bøndene kanskje ikke ha noe annet valg enn å begynne å tømme lagrene i høyt tempo hvis avlingene skulle begynne å falle raskt, for eksempel på grunn av El Niño. Det potensielle tilbudssjokket kan føre til at kakaobønnene spretter opp fra motstanden på 3 900 USD per tonn. Selv om vi nå går inn i vintermånedene, en tid som ofte forbindes med sjokolade og varm kakao, innebærer den allerede høye kakaoprisen at det er mye rom for at prisen kan gå ned, snarere enn opp.

Kakaofuture 23. desember (IFUS $/ tonn), ettårig dagdiagram

Kakao Future 23. desember (IFUS $/metrisk tonn), femårig ukediagram

Makroøkonomiske kommentarer

Fokus for investorene i USA fredag 27. oktober var offentliggjøringen av omsetningen i detaljhandelen og PCE-inflasjonen for september. En noe høyere vekst i detaljhandelen på 0,7 % sammenlignet med september i fjor og en PCE-inflasjon på 0,3 % sammenlignet med august (i tråd med konsensus, men med en svakt stigende trend) var nok til å redusere nervøsiteten i forkant av Federal Reserves rentemøte onsdag 1. november. Inflasjonen i euroområdet falt til 2,9 prosent i oktober (annonsert tirsdag 31. oktober) fra 4,3 prosent i september. Forventningene var en inflasjon på 3,1 prosent i oktober.

Denne uken kommer det rentevarsler fra flere sentralbanker, med Feds rentevarsel onsdag 1. november som den viktigste. Det er ventet at Fed holder styringsrenten uendret, men det er føringene i forkant av rentevarselet i desember investorene vil fokusere mest på. Det kommer også rentevarsler fra Bank of Japan og Bank of England denne uken.

Tysk 2-årig statsobligasjonsrente (i %), ettårig daglig graf

Tysk 2-årig statsobligasjonsrente (i %), ukentlig femårsdiagram

Fredag 27. oktober hadde rundt 245 S&P500-selskaper rapportert resultatene for tredje kvartal. 78 % av S&P-selskapene har rapportert en positiv overraskelse i forhold til EPS, mens 62 % har rapportert en positiv overraskelse i forhold til omsetningen. Den beste S&P500-sektoren er informasjonsteknologi, der 95 % av resultatene for 3. kvartal 2023 var bedre enn forventet. Deretter følger Kommersielle tjenester med 91 % og Helse, der 83 % av 3. kvartalsrapportene overrasket markedet med positive resultater. De dårligste sektorene når det gjelder resultatoverraskelser i 3. kvartal 2023 er Energi, Eiendom og Forsyning, der henholdsvis 60 %, 65 % og 67 % av resultatene var bedre enn forventet.

Resultatrapporten i USA som sannsynligvis vil tiltrekke seg mest oppmerksomhet fra investorene denne uken, er Apples rapport torsdag 2. november. Markedet forventer at Apple vil rapportere et resultat på 1,39 dollar per aksje.

Per tirsdag 31. oktober har 80 OMX-selskaper som det foreligger konsensusestimater for, rapportert resultatene for tredje kvartal. Av disse har 67 % av selskapene levert positive resultatoverraskelser, mens 44 % av selskapene har rapportert høyere inntekter enn forventet, men bare fire av tolv selskaper har hatt høyere ordreinngang enn forventet.

Halloween var riktignok i går, men det ser fortsatt litt skummelt ut

S&P 500 klarte ikke å sprette opp fra det tidligere støttenivået rundt 4 200. Mandag 30. oktober spratt imidlertid indeksen opp fra støttenivået på 4 100. Det negative og fallende momentumet er i ferd med å flate ut. Et brudd over 4 200-nivået og EMA9 kan være en trigger for ny kjøpsinteresse.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), ukentlig femårsdiagram

Nasdaq 100 handler igjen opp over 14 300-nivået. Et brudd på EMA9, som for øyeblikket ligger på 14 454, kan gi ny kjøpsenergi i markedet.

Nasdaq 100 (i USD), ettårig daglig diagram

Nasdaq 100 (i USD), ukentlig femårsdiagram

Samtidig forsøkte svenske OMXS30 å bryte motstanden rundt 2 085 og EMA9, men mislyktes. Legg merke til at det fallende negative momentumet er i ferd med å avta. Et brudd opp og 2 120 kan være neste steg. Legg merke til støtten i ukechartet som utgjøres av MA200. Bryter den, kan det bli ubehagelig, og indeksen kan være på vei ned mot 2 000-nivået.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), ukentlig femårsdiagram

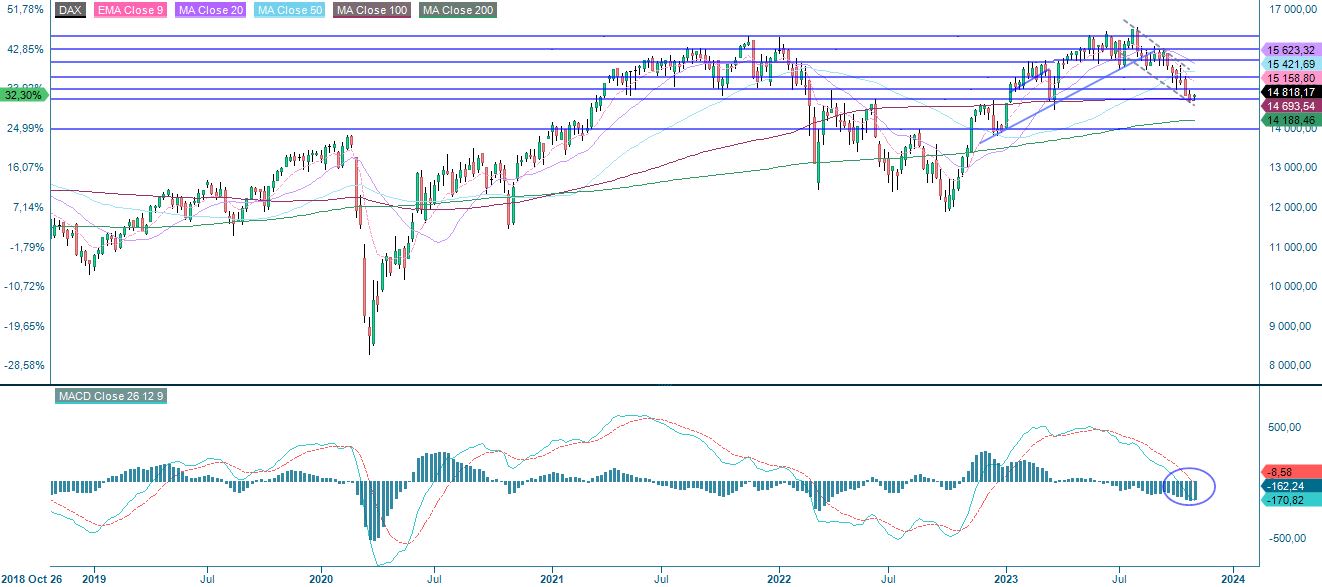

DAX presses av fallende EMA9, men støtten like over 14 700 holder fortsatt. Igjen handles indeksen på støtten i ukediagrammet, men MACD har generert et salgssignal. Et brudd på nedsiden, og det kan bli ubehagelig, ettersom indeksen kan bli handlet ned mot 14 200.

DAX (i EUR), ett års daglig graf

DAX (i EUR), ukentlig femårsdiagram

Fullt navn på forkortelser som er brukt i den foregående teksten:

EMA 9: 9-dagers eksponentielt glidende gjennomsnitt.

Fibonacci: Det finnes flere Fibonacci-linjer som brukes i teknisk analyse. Fibonacci-tall er en sekvens der hvert påfølgende tall er summen av de to foregående tallene.

MA20: 20-dagers glidende gjennomsnitt

MA50: 50-dagers glidende gjennomsnitt

MA100: 100-dagers glidende gjennomsnitt

MA200: 200-dagers glidende gjennomsnitt

MACD: konvergensdivergens for glidende gjennomsnitt

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.