Et spisset marked

Aksje-landskapet sommeren 2023.

De fleste er kjent med at det er betydelig økonomisk aktivitet over det meste av verden, og at regionene vi deler verdensøkonomien inn i vokser med ulik hastighet. EU har en større befolkning enn USA, men vokser saktere. India har passert Kina i folketall, men Kina har et forsprang i økonomisk utvikling. Mens man tidligere forbandt Kina med billige konsum-produkter av tvilsom kvalitet er de nå blant de verdensledende på el-biler, telekomutstyr, programvare og sosiale media (TikTok). Utviklingen har vært rask, og viser få tegn til å bremse. Samtidig opplever sør-øst Asia sterk vekst, og det samme hører man om enkelte land i Afrika. Det ville vært naturlig for en investor å tro at selskaper fra disse deler av verden utgjorde en økende andel av verdens aksjemarked målt i markedsverdi.

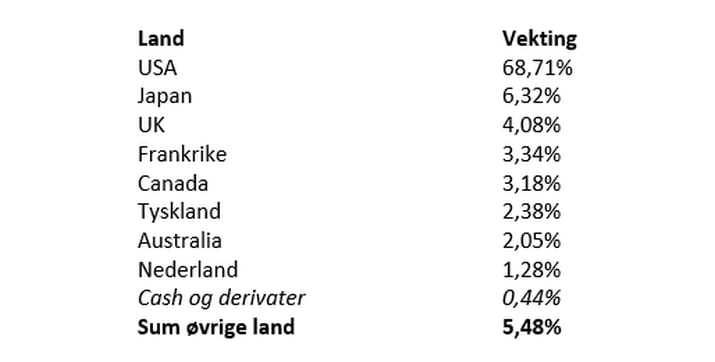

Men nei. Tvert imot har pendelen svingt i retning av at en økende andel av markedsverdien ligger i USA-listede selskap. Vil man ha dagsferske tall kan man alltids se på en av de ETF’ene (børshandlede fond) som følger MSCI World Index. Pr. midten av juni 2023 ser den slik ut på topp-10 geografisk vekting:

I et slikt verdens-fond utgjør altså USA-noterte verdipapirer 68,7%, eller mer enn to tredeler. For en nordisk aksje-trader er utvalget enda mer spisset. Japan er åpent kun mens vi sover, og UK innførte for noen år siden en skatt som i praksis gjør trading av enkeltaksjer ubehagelig dyrt. Dermed forsvinner ytterligere 10,4% fra utvalget. Hvorfor er ikke Norden på listen? Svaret er at Norden er inkludert i «Other». I sum utgjør Norge, Sverige, Danmark og Finland for øyeblikket ca 2,3% av markedsverdiene i MSCI World Index, og da med Sverige 0,94% og Danmark 0,91%. Norge er på 0,19%. Det er så lite at da jeg spurte Microsofts Bing AI om Norges vekting i verdensindeksen rundet den av nedover til 0%. Ikke helt riktig, men en god poengtering av at det norske markedet er relativt uviktig i verdenssammenheng.

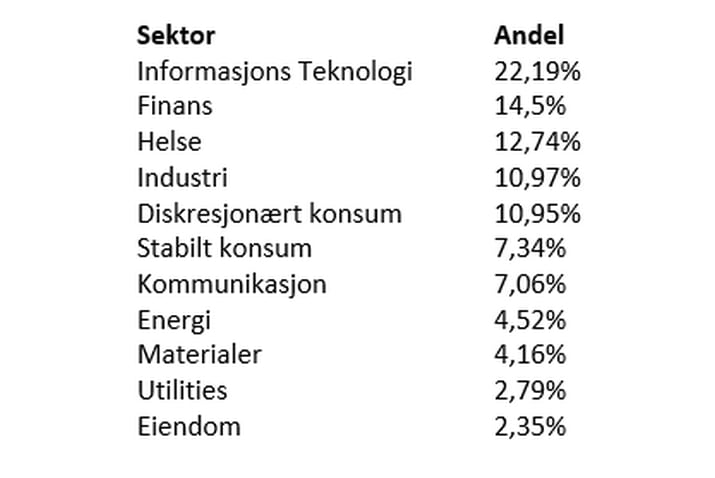

Interessant er det også å gå enda dypere og se på sektorvekting. Den ser slik ut:

Mange er allerede kjent med at US-tech selskaper har en tung vekting i markedet. Vi ser av tabellen over at Tech er på topp, men likevel ikke utgjør mer enn litt under en fjerdedel av markedsvekten. Det er imidlertid slik at enkelte av de selskapene vi ser på som åpenbare tech-selskaper er plassert i andre sektorer av børser og indeks leverandører. Tesla er eksempelvis i «Diskresjonært konsum», mens META (tidligere Facebook) og Alphabet (Google) er plassert i sektoren «Kommunikasjon». I virkelighetens verden har mange av selskapene en hel rekke forretningsområder som gjør at de er vanskelige å plassere i kun 1 sektor. Folk ser på det som Tech.

Interessant er også å se at summen av hele verdens børsnoterte energiselskaper ikke utgjør mer enn 4,5%. Her finner man Olje, Gass, Oljeservice, Kull, Vannkraft, Vindkraft, Atomkraft etc. I sum utgjør disse kun en fjerdedel av vekten til Informasjonsteknologi.

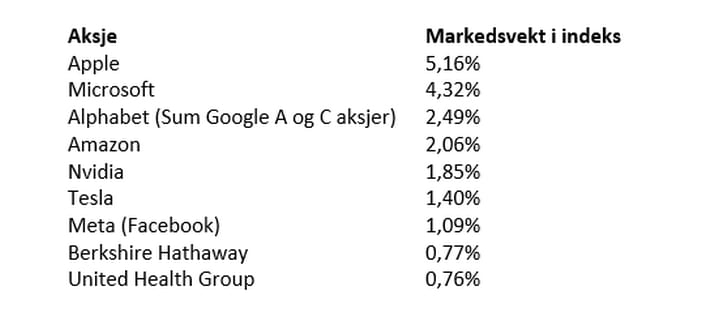

Ytterligere innsikt får man om man ser på markedsvekten til enkeltaksjene i verdens-fondet. Her er den:

Relaterte produkter

Vi ser her at 7 amerikanske selskaper innenfor det som folk flest omtaler som «Tech» utgjør mer enn 17% av denne verdensindeksen. Sammenligner man med tabellene lenger opp ser vi også at Apple alene har en større markedsverdi enn hele verdens energisektor. De som graver videre lengre ned på listene (ikke vist i tabellen) vil for øvrig se at det nederlandske tech-selskapet ASML utgjør 0,52% av verdensindeksen og dermed 40,6% av Nederlands vekt i denne. Videre utgjør danske Novo Nordisk 0,47% av indeks som største nordiske selskap. Dette ene selskapet utgjør dermed mer enn halvparten av Danske aksjers vekt i indeksen.

Det er oppsiktsvekkende hvor spisset verdens markedsvekt nå er mot USA-listede selskaper, og hvor stor del de største utgjør av summen. Her har vi også sett på en verdens-indeks, mens de fleste tradere handler smalere. Ser man f.eks. på de kjente indeksene S&P 500 eller NASDAQ 100 vil verdi-konsentrasjonen være enda mer ekstrem. De 7 nevnte tech-selskapene over utgjør pr. i dag eksempelvis ca. 55% av NASDAQ 100, og 27,6% av S&P 500.

Relaterte produkter

Hva skal man mene om dette?

Mitt poeng med denne artikkel er å vise hvor konsentrert verdens markedsverdier er i et fåtall amerikanske selskaper. Man kan finne historiske paralleller, men må langt tilbake og da blir mye uansett annerledes. Hva skal man mene om det, og eventuelt gjøre? Her er meningene mange og svarene få. Det disse selskapene har felles er at de henvender seg til et globalt marked og er lederne innenfor sitt felt. De fleste av de er også svært lønnsomme og vokser raskere enn økonomien for øvrig. Deres verdiskapning er også basert på salg av produkter eller tjenester som i liten grad er begrenset av tilgang til naturressurser, og dermed er lettere å skalere. Man kan således forstå at noen av disse vokser seg svært store, og at man har tendenser av «the winner takes it all» i enkelte markedssegmenter.

Det er naturlig å tro at situasjonen med så spiss markedskonsentrasjon kommer til å endre seg. Spørsmålet er imidlertid hvordan og når? Kanskje er den enda mer ekstrem om et år? Det er dyrt å gå mot strømmen, og ikke åpenbart hva man i så fall skal gjøre. Skal man shorte vinnerne og kjøpe de sektorene som nå har lavere enn historisk markedsvekt? Er olje- og gasselskaper en vinnende fremtidssektor? Er det en god strategi å kjøpe selskaper med lavere lønnsomhet og svakere konkurranseevne?

Det fine med aksjemarkedet er at det er rom for en rekke forskjellige syn, og fritt frem for alle å sette pengene sine på det man mener er riktig. For kortsiktige tradere er det viktigste ofte å være der det er god likviditet, stor interesse og fine svingninger å handle på. Det finner man rikelig av både i de store amerikanske aksjene og de indeksene de er en del av.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.