Oljeprisen – Opp eller ned?

Oljeprisen har falt betydelig fra toppene i 2022. Kan den gå lavere?

Jeg vil starte denne artikkel med å si at jeg ikke vet om oljeprisen skal opp eller ned resten av dette året, og følge opp med å påstå at det er det trolig ingen som gjør. Men det er mange som har sterke meninger om oljeprisen og som er veldig påståelige med dem. Selv har jeg alltid funnet det fascinerende at så mange aktører skal ha et eget syn og detaljerte estimater på oljeprisen. De glemmer tilsynelatende at det er verdens mest handlede råvare, og at den har svært likvide futures-priser langt ut på tidskurven. Hva betyr dette? Jo, dersom jeg har lyst på noen tusen fat olje for levering i oktober så kan jeg kjøpe kontrakter for dette på råvarebørsen NYMEX i New York. De koster i skrivende stund 73,20 USD pr. fat, noe som er litt under hva olje med første mulige levering handles for. Futures-markedet peker således mot at oljen skal noe ned og ikke opp frem mot høsten. Dette er ikke en mening, men et faktum.

Selv har jeg sans for både fundamental, teknisk og kvantitativ analyse. De beste posisjoner kan man kanskje ta når disse tre metodene benyttes i sammenheng. Teknisk analyse (chartet) kan fortelle deg hvor prisen er nå, og hvordan den har beveget seg frem dit (historien). Kvantitativ analyse benytter statistiske variabler til å si noe om utfallsrommet og sannsynligheter gitt denne prisbanen. Fundamental analyse kan fortelle den gjeldende «story» i markedet, og gi argumenter for hvordan denne kan ventes å utvikle seg videre. I realiteten henger alle disse analysemetodene sammen. Har man noen gang bygget opp en fundamental analyse vet man at dette ofte dreier seg om ekstrapolering av trender (i grunn teknisk analyse) og beregning av et sannsynlig utfallsrom/forløp (kvantitativ analyse). Men det høres av mange smartere og bedre ut når det pakkes inn i den fortellermetoden som kalles «fundamental analyse».

Sikkert er det i alle fall at de fleste meglerhus jeg mottar analyser fra har predikert at oljeprisen både skulle vært vesentlig høyere enn den er nå, og at den skal kraftig opp utover året. Interessant nok har det uavhengige analysebyrået Rystad Energy en stund vært mer negative til oljeprisen, men de har pekt på 2024 som året der de ventet en større nedtur. Meglerhusene med oljeprognoser har som regel også analysedekning på en de rekke oljeselskaper, og oljeprisen er nesten alltid den viktigste input-faktoren for verdsettelse av disse. De mest interessante i disse analysene er etter mitt syn ofte å se på sensitivitetstabellen for kursmål på oljeaksjen ved ulike oljepriser. I mange tilfeller kan man da se at det som analytikeren venter skal få prisen på aksjen opp i hovedsak er en oppgang i oljeprisen. For en trader blir det da et spørsmål om man skal ta dette veddemålet i oljeaksjen, eller i oljeprisen direkte.

Relaterte produkter

Det tekniske bildet

Kursdiagrammet for oljeprisen siste år viser en klar nedtrend med lavere bunner og lavere topper. Fra starten av desember 2022 og frem til første uken av inneværende måned konsoliderte oljen mellom ca. 80 og 85 USD inntil den falt til ny årsbunn og testet 70 i midten av mars. Oljen ligger i skrivende stund under både 8, 20, 50, 100 og 200 dagers glidende gjennomsnitt. Den er heller ikke spesielt oversolgt om man ser på momentumindikatoren RSI (vist nederst i chartet). Kort sagt er det ingen ting – null og niks – i det tekniske bildet som foreløpig peker mot noen vending oppover i oljeprisen.

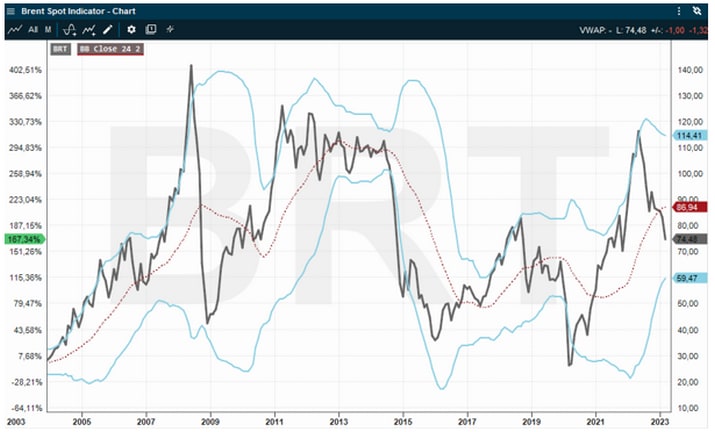

Det lengre diagrammet nedenfor viser oljeprisen siden 2003, altså de siste 20 år. I slike lange tidsserier vil inflasjon ha en ikke-ubetydelig effekt, så man skulle forvente en viss stigning i pris. Det vi ser i chartet er imidlertid svært store svingninger der prisen sjelden overstiger 110 eller går under 50 særlig lenge. Fundamentalt er det selvsagt gode grunner til dette. Med priser over 100 vil produsenter ha et sterkt incentiv til å øke produksjonen, samtidig som så høy pris fører til redusert etterspørsel og en viss vridning mot andre energikilder der det er mulig. Det er fra dette vi har uttrykket «Den beste kur mot høye oljepriser er høye oljepriser». I den motsatte enden bunner ofte oljeprisen ved nivåer der deler av produksjon rett og slett blir ulønnsom og stenges ned. Dette reduserer tilbudssiden, og snur prisen opp igjen. Helt grunnleggende økonomisk teori.

I tillegg til den sorte kurven i chartet som viser selve oljeprisen har jeg lagt på en stiplet rød linje som viser 2 års (24 måneders) glidende gjennomsnitt. Rundt dette er det lagt to blå kurver som viser henholdsvis +/– to standardavvik på det 24 måneders glidende snittet. Dette er et såkalt «Bollinger bånd», og teorien tilsier at prisene stort sett vil befinne seg innenfor dette. Av historikken ser vi at en brå og kraftig test av båndet på den ene siden har hatt en tendens til å bli fulgt av en test av båndet på den andre siden. Litt som når en bil med en full sjåfør kjører fra grøft til grøft. Akkurat nå har vi bak oss en test av båndets oppside gjennom 2021 og 2022, og etter bruddet ned gjennom midtpunktet i kanalen rundt 86 (24 måneders snitt) ser oljeprisen ut til å være på full fart mot test av nedre del av kanalen. Det tilsier i så fall en dipp under 60. Ikke akkurat et scenario som ligger i mange av analysene fra meglerhusene. Det er imidlertid slik at markedspriser generelt har en tendens til å bevege seg i den retning folk ikke er forberedt på. Dette henger jo sammen med at priser drives av at aktører tar posisjoner, ikke har posisjoner. Det blir en spennende vår og sommer for oljen.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.