Noen tanker om oljepris og oljeaksjer

Er oljeprisen høy? Og hva kan forklare spriket i utviklingen i forhold til oljeaksjer?

På listen over verdens mest handlede råvarer finner vi olje på en ubestridt førsteplass foran både naturgass, metaller og jordbruksråvarer. Olje byr på stor energitetthet, og er samtidig relativt enkel å lagre og transportere i forhold til andre energiformer. I tillegg benyttes den til å lage en rekke produkter. Dette gir oljen en særstilling i verdensøkonomien. Hvorvidt et land er eksportør eller importør av olje vil være betydningsfullt for landets økonomi, og dette gir råvaren stor politisk betydning. Legger man til at et kartell (OPEC) kontrollerer ca. 1/3 av tilbudssiden og at et par av verdens største produsenter for tiden er underlagt diverse sanksjoner, så skjønner man at olje får mye oppmerksomhet.

Høy oljepris = høy energikostnad = høyere pris på det meste som skal transporteres og produseres. Mange har meninger om oljen, men kan man si den er dyr nå? I så fall i forhold til hva? Som tekniker og fan av kvantitativ analyse må jeg henvende meg til chartet og statistikken for svar. Under ser vi et prischart som viser oljeprisen siste 20 år med månedlige candlesticks og logaritmisk prisskala (for å få like prosentvise endringer over tid). Orange kurve er 24 måneders, eller 2 års glidende snitt. Stiplet rød linje er 48 måneder (4 års) glidende snitt, og hhv grønn og blå linje er et 2 standardavviks Bollinger Bånd rundt sistnevnte.

Note: Brent Oil (nordsjøolje) siden 2002 vist med månedlige candlesticks. Den oransje kurven er 24 måneders (2 års) glidende snitt. Prikket rød linje er 48 måneders (4-års) glidende snitt. Chartet viser et 2 standardavviks Bollinger Band rundt det sistnevnte snittet med grønn og blå kurve som markerer hhv. øvre og nedre grense. Kilde Infront. Tidligere prisbevegelse er ingen pålitelig indikator for fremtidige bevegelser. Priser i USD.

Som vi ser av chartet er oljeprisen nå 87 USD/fat. Dette er lavere enn det den var for 14 år siden i 2008, lavere enn hva den var i årene fra 2011 til 2015 og 33% lavere enn siste pristopp nådd tidligere i år. Faktisk ser vi at prisen i november har berørt 24 måneders glidende snitt. Ser vi den i forhold til 48 måneders snitt og et 2 standardavviks bånd rundt denne ser vi at prisen er høyere enn 4-års snittet, men har falt tilbake fra bevegelsen utenfor båndet. Standardavvik er som kjent et statistisk mål som i dette tilfellet illustrerer hva som er «vanlige» svingninger. Når vi er innenfor båndet er prisene pr. definisjon ikke «uvanlige» fra et statistisk synspunkt.

Legger man til at chartet viser nominelle (ikke inflasjonsjusterte) priser, og at det har vært mye inflasjon siden både 2008 og 2011-2015 så vil jeg våge å påstå at oljeprisene ikke er uvanlig høye fra et teknisk/kvantitativt utgangspunkt nå.

Oljepris og oljeaksjer

Oljeprisen og aksjekursene på oljeaksjer henger naturlig nok tett sammen. På kort sikt er en overveldende del av oljeselskapenes kostnader faste, og salgsprisen på oljen fratrukket disse kostnadene vil være en betydelig del av selskapenes overskudd før skatt. Man ser derfor som regel stor samvariasjon mellom svingningene i oljeprisen og kursene på oljeselskapene. På lengre sikt kan sammenhengen være mer komplisert, men la oss holde oss til det korte bildet.

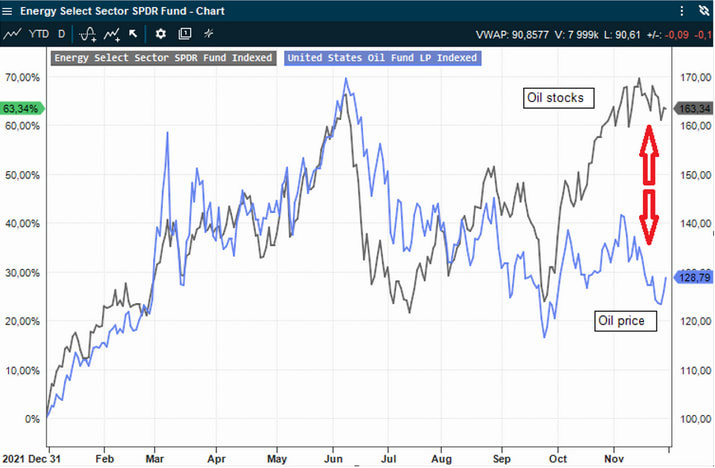

Chartet under viser utviklingen hittil i år på en USA-notert ETF som holder en «kurv» av råoljekontrakter fordelt utover de neste 12 måneder og en ETF som inneholder de store oljeaksjene i USA (Exxon, Chevron etc.). Som vi ser har de gått i takt det meste av året, men etter at første tredjedel av oktober var unnagjort begynte prisene å gå hver sin vei. Oljeprisen har falt tilbake, mens oljeaksjene fortsatte opp til ny årstopp. Gapet er nå såpass betydelig at dette begynner å få økt oppmerksomhet i markedet.

Oljen nådde sammen med oljeaksjer forrige topp i sommer da Ukraina-uroen var på det verste, og europeiske gasspriser også satte prisrekorder. Siden har oljeprisen sklidd nedover, mens oljeaksjer har fått et nytt betydelig løft. Kurven i chartet over viser en kurv/sum av priser fordelt utover de neste 12 måneder. I den korte enden, og særlig for den amerikanske WTI referanseoljen er forskjellen enda mer utpreget. Der berørte faktisk prisen en ny årsbunn forrige uke. Plotter vi et chart mellom WTI spot-pris og den største oljeaksjen Exxon ser man at utviklingen er enda mer ekstrem enn i chartet over:

Relaterte produkter

Dette er ikke noe man ser veldig ofte. Det er ingen som har noen fasit på hva som ligger bak dette, men vi kan jo gjøre noen kvalifiserte gjetninger. Generelt kan man si at med mindre det er en klar fundamental grunn til at et slikt gap skal oppstå så pleier det ganske enkelt å skyldes at en trade blir uvanlig populær blant markedsaktører. Fundamentalt har jeg vanskelig for å se at så mye reelle faktorer har endret seg den senere tiden. Når det gjelder både olje- og oljeservicesektoren så har det vært relativt tøffe tider der i flere år, samtidig som sektorene har vært upopulære fra et ESG-synspunkt. Dette har ført til at sektorenes vekting (andel av) S&P 500 er nær historisk lav. Dette er et poeng som ofte trekkes frem fra analytikere og bullish investorer. Kanskje skal energisektoren ha mange gode år foran seg?

På den andre side ser vi at selve oljeprisen har begynt å falle, og at de samme argumentene ble brukt om kjernekraft og uran frem til de sektorene også toppet tidligere i år. Hvorfor henger oljeaksjene fortsatt høyt der oppe i lufta? Ikke vet jeg, men jeg så rapporter forrige uke på at Olje/Energi nå var den sektoren flest forvaltere var overvekt akkurat nå. En populær trade, rett og slett.

Det kan jo ikke utelukkes at dette fortsetter, men jeg ser risiko i disse chartene. Enten må oljeprisen relativt snart begynne å vise en sterkere tendens, ellers tror jeg det kan bli tyngre å opprettholde et godt momentum i oljeaksjene. Vi får se. Slike gap eller «haikjefter» pleier som regel å bli lukket før eller senere.

Disclaimer: Etter mange år i meglerbransjen utgav jeg i 2021 «Paleo Trading: How to trade like a Hunter-Gatherer», og startet forvaltningsselskapet Paleo Capital som forvalter et hedgefond etter prinsippene beskrevet i boken. Det understrekes at intet av det som skrives på denne blogg er å anse som personlig rådgivning eller konkret oppfordring til å ta posisjoner. Enhver må selv være ansvarlig for sine beslutninger, og sette seg godt inn i produktene man benytter.

Risiko

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.