Effekten av renteoppgang

De fleste av verdens aksjemarkeder har fått en betydelig smell i år, og befinner seg i det som kalles et «bearmarked».

Hvorfor har renten så stor betydning for aksjemarkedet?

De fleste av verdens aksjemarkeder har fått en betydelig smell i år, og befinner seg i det som kalles et «bearmarked». Selve begrepet har ingen klar definisjon. Noen benytter et fall på minimum 20% fra toppen i de brede markedsindeksene som grense, men dette har mest dukket opp som en måte å klassifisere historiske kursfall. Jeg vil heller beskrive bearmarkeder slik:

- Bearmarkeder er lengre perioder med vedvarende sure markedsforhold, noe som visuelt sett kan sees som en serie med lavere topper og lavere bunner i kursene.

Gitt denne beskrivelsen kan man faktisk spørre seg om det brå børsfallet som følge av Covid i 2020 var et bearmarked eller bare en korreksjon. Fallet var dypt, men det kom raskt opp igjen og dannet en enkeltstående V-formet bunn. Dagens situasjon er annerledes, og rentene har en viktig del av skylden. La oss se litt på hvorfor akkurat denne enkeltstående faktoren er så viktig.

Vi må her ta for oss litt grunnleggende finansteori omkring verdsettelse av aksjer. Viktige punkter er disse:

- Verdien av en forretningsvirksomhet er lik nåverdien av de fremtidige kontantstrømmer den antas generere (pluss eventuelt salgsverdien av eiendelene). Med andre ord: Hva kan du forvente å få tilbake i forhold til hva du betaler.

- De fremtidige kontantstrømmer måles som inntjening pr aksje, ofte med det engelske begrepet EPS (earnings pr. share)

- Å beregne hvordan EPS antas utvikle seg er jobben til selskapsanalytikerne i meglerhus.

- At man beregner nåverdien av fremtidige EPS betyr at det gjøres en justering av verdien for beløp fremover i tid. En krone i år er verdt mer enn en til neste år, som igjen er verdt mer enn en om 3 år.

- Enkelt forklart kan man si at dette er en omvendt renteberegning. Setter du penger i banken vil beløpet øke med renten og vokse over tid. I en nåverdiberegning vil EPS langt frem i tid være mindre verdt enn overskudd nær i tid.

- Det som motvirker denne effekten er at selskapene som regel etterstreber at deres inntjening skal øke over tid. Dvs. de har mål om EPS-vekst.

Av dette kan man trekke minst to logiske konkusjoner:

- Jo høyere antatt fremtidig vekst i inntjening pr aksje (EPS), jo mer er aksjen verdt i dag.

- Jo høyere rente, jo mindre blir fremtidig EPS verdt i dag.

Dette er neppe dramatisk ny informasjon for de fleste som handler enkeltaksjer. Hvor stor effekten kan være i den situasjon vi nå er i kan dog kanskje overraske. Det er lett å tenke at litt opp på renten ikke er så nøye, og at vi jo kun kommer tilbake dit vi var for noen få år siden. Ja, det stemmer. Men i mellomtiden har rentene vært ekstremt lave. Derfor slår en normalisering betydelig ut i aksjenes verdsettelse. La oss ta et eksempel:

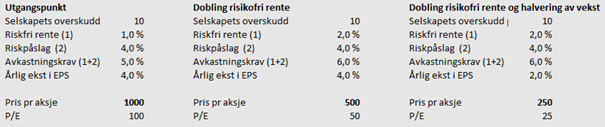

Tenk at en aksje har en EPS på 10. Denne utbetales i sin helhet i utbytte, og det er ventet at selskapet skal klare å vokse denne med 4% hvert år inn i evigheten. Hva er denne aksjen verdt? Det vet vi ikke ennå. Om man legger til et «avkastningskrav» i form av en rente vil man kunne illustrere verdien gjennom den relativt enkle finans-formelen som kalles «Gordon Growth Formula». Først må vi dog vite at avkastningskravet i formelen består av kombinasjonen risikofri rente og et generelt risikotillegg. Risikofri rente er f.eks. renten på bankinnskudd eller statsobligasjoner. Risikotillegget for aksjer pleier historisk i snitt å være ca. 4%. Er den risikofrie renten 1% vil således renten man bruker i formelen være 1+4 = 5%.

I en lavrente-verden med 1% statsrente vil en EPS som vokser 4% årlig inn i evigheten bli verdsatt høyt. Aksjen i eksempelet vil bli priset til (10 / (0,05 – 0,04)) = 1000. Sett i forhold til årets inntjening på 10 er dette en pris/inntjening (P/E) på 100. Dette er høyt, men i de siste årene bak oss har mange aksjer vært priset mye høyere enn dette.

La oss så si at det blir renteoppgang. Sentralbanken hever renten fra 1 til 2%. Gitt det samme regnestykket vil dette gi en pris på aksjen på 500. Med andre ord vil en dobling av den risikofrie renten gi en halvering av aksjeverdien i denne enkle formelen. Dette er effekt 1.

La oss så si at økningen av renten også fører til litt dårligere tider i forretningslivet, blant annet som følge av høyere rentekostnader på gjeld. Selskapet klarer derfor ikke å vokse sin EPS med 4% årlig, men kun med 2%. Legges dette inn i formelen er aksjen verdt 250. Med andre ord vil en halvering av veksten i dette eksempelet også medføre en halvering av aksjekursen. Dette er effekt 2. I og med at inntjeningen i år er den samme har nå disse to effektene ført til at P/E har blitt redusert fra de skyhøye 100 til de edruelige 25. Fortsatt ett høyt tall, men utvilsomt mye lavere enn det var.

Relevans i dagens situasjon

Eksemplet er enkelt, men det er lett å se relevansen i dagens situasjon. Flere tiår med nedtrend i rentene brakte oss til et nivå som var meget lavt. Dette førte igjen til et jag etter avkastning inn i aksjer og begreper som TINA - There Is No Alternative (til aksjer). Nå har rentene kommet opp. I skrivende stund kan man kjøpe 10-årige statsobligasjoner i USA å få 3,17% rente de neste 10 år. For investorer som pensjonsfond og liknende er dette nok til at de kan møte sine forpliktelser. TINA er historie og sikre obligasjoner er igjen et alternativ for mange som har vært aksje-kjøpere de senere år. Dette betyr mye.

Strømmen av kapital inn i aksjer, og et kunstig lavt avkastningskrav (rente) førte altså til høye priser. Det er faktisk det direkte speilbildet av et lavt avkastningskrav. Gitt lik fremtidig inntjening i et selskap vil du få lavere avkastning jo høyere pris du betaler for denne inntektsstrømmen. Det er ren matematikk. Nå befinner vi oss i en fase der renter og dermed avkastningskrav kommer opp. Som vi ser av eksemplene er dette i seg selv nok til å sende aksjekursene betydelig ned.

Deretter kommer andre runde med effekter. Som vist i eksempelet kan høyere rente også gi høyere kostnader for bedriftene, som igjen fører til lavere vekst i de fremtidige inntektene. Dette gir igjen lavere aksjekurser. Det snakkes en del om dette i markedet nå. Analytikernes estimater for inntjeningsvekst er høye, og det i en situasjon hvor mange bedrifter har rekordmarginer. At disse kan antas å måtte nedjusteres vil ikke være overraskende. Vi har ikke vist dette i regneeksemplet over, men om åtets overskudd pr aksje (og dermed startpunktet for den videre fremtidige vekst) faller med 20%, ja da faller aksjekursen også tilsvarende.

Og dermed har vi et enkelt teoretisk bakteppe på plass for dagens situasjon i markedet.

- Tror man på raskt fallende renter og ny økning i stimulansene fra sentralbanker, eller har tilstrammingen nettopp startet? Hva sier sentralbankene?

- Skal veksten i selskapenes inntjening være upåvirket av økte renter og de andre økningene i kostnader? Eller vil dette slå ut i lavere inntjeningsvekst?

- Ventes bedriftenes fortjenestemarginer å fortsette å stige fra allerede rekordnivåer, eller kan de ventes komme ned mot historisk normal?

Forklaringen på de siste måneders markedsuro ligger å finne i disse spørsmålene, og det samme gjør avslutningen av den. Det er sjelden slik i finansmarkedet at det er kun én faktor å ta hensyn til. Alt henger sammen med alt. Men renten påvirker både avkastningskravet til investorer, bedriftenes kostnader og investorenes alternative (risikofrie) avkastning. Den er derfor veldig viktig. Og nå er den på vei opp. Dette skaper motvind i markedet etter en meget lang periode der denne faktoren generelt har gitt medvind.

Disclaimer: Etter mange år i meglerbransjen skrev jeg i 2021 boken «Paleo Trading: How to trade like a Hunter-Gatherer», og lanserte et hedgefond som handler etter de samme prinsipper. Vontobel spurte om jeg ville skrive noen innlegg til deres blogg, i likhet med hva tradere og forvaltere gjør i andre land. Jeg vil understreke at intet av det jeg skriver på denne blogg er å anse som personlig rådgivning eller konkret oppfordring til å ta posisjoner. Enhver må selv være ansvarlig for sine beslutninger, og sette seg godt inn i produktene man benytter.

Risiko

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.