Asymmetriske muligheter

Langvarige, dype og kraftige kursfall kan skape situasjoner der det blir interessant å gå imot.

I boken jeg utgav i fjor er det inkludert et eget kapittel om asymmetriske muligheter. Dette beskrives som situasjoner der priser av ulike grunner beveger seg betydelig bort fra sin underliggende trend i en forholdsvis rask bevegelse. Dette skyldes som regel et sjokk eller en uventet hendelse som gjerne fører til en serie av forsterkende og nærmest mekaniske effekter der priser hurtig skyves enda lengre i samme retning. Noe slikt kan skje på både opp- og nedsiden, men oftere ned enn opp på grunn av de naturlige ringvirkningene slikt medfører. Eksempelvis kan uventet dårlige nyheter føre til et kursfall, som igjen fører til stop-losser, og tvangssalg som da dytter kurser enda lengre ned. Flere tekniske faktorer i risikomodeller hos ulike aktører utløser nye salg, og skyver kurser raskt lavere. Vi som driver med teknisk analyse ser dette som akselererende bevegelser i chartene, som gjerne kulminerer i et flush. Det hele minner visuelt om å helle vann ut av en bøtte.

Slike bevegelser fører ofte til lokale bunner som står en stund, og kan medfølges av raske, kraftige og betydelige korreksjoner opp igjen. For tradere er slike kontra-trend bevegelser selvsagt interessant å delta i, da prosentene kan komme raskt. Men noe lett trading-oppsett er det ikke. Timing og risikokontroll er sentralt. Det fins ingen metode som garanterer deg at du kommer inn akkurat på bunn. Det er heller ikke sikkert bunnen er V-formet med et raskt rykk opp igjen, og heller ingen fasit på hvor langt denne kontratrend-bevegelsen løfter kursene.

Det blir for omfattende å gå i dybden på hvordan et slikt oppsett kan trades her. Jeg bruker et helt kapittel på det i boken. Men det kan jo være interessant å se på dagens situasjon. Ser vi et slikt scenario? Tja. I alle fall deler av det.

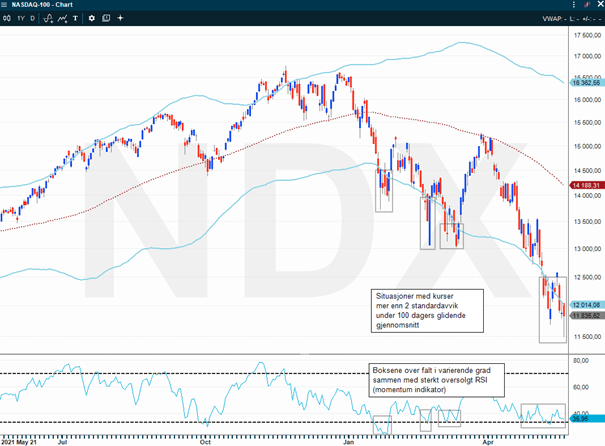

Chartet over viser NASDAQ 100 indeksen med daglige candlesticks (kursstolper). Den røde stiplede linjen tilsvarer 100 dagers glidende gjennomsnitt, og de to blå kurvene indikerer en avstand på 2 standardavvik fra dette på henholdsvis opp- og nedsiden. Metoden kalles Bollinger Bands, og ble utviklet av John Bollinger på 80-tallet. Jeg har markert med grå bokser de områdene der kursene har slått betydelig ut på nedsiden av båndet de siste måneder. Som man kan se har disse situasjonene blitt fulgt av kontratrend-bevegelser oppover, av varierende styrke. Ved ett tilfelle i mars løftet kursene seg helt til 100 dagers snitt. De andre kurshoppene har vært mye svakere.

Det fins ingen fasit på valg av periode for glidende snitt eller antall standardavvik. Man kan med fordel leke litt med disse variablene, for å se hvordan det ser ut. Hele ideen er å finne en handlbar «rytme» i det man observerer, og å være oppmerksom på når en bevegelse i en retning begynner å bli strukket uvanlig langt.

La oss ta en kikk med et par andre variabler.

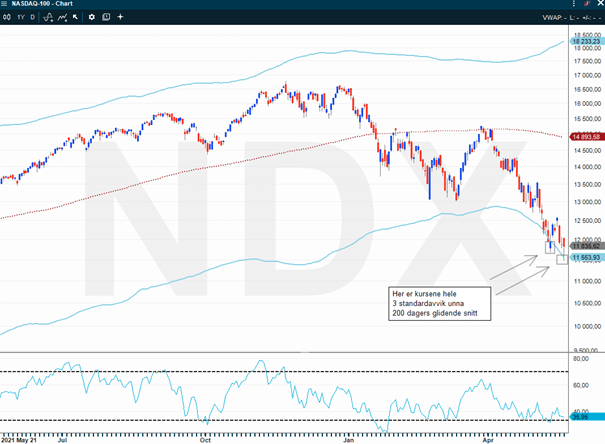

Chartet over er det samme som det forrige, men her med Bollinger Bands tegnet på 200 dagers glidende snitt og med hele 3 standardavvik på opp- og nedsiden. 3 standardavvik indikerer et meget stort statistisk avvik fra et gjennomsnitt. Som vi ser får vi da frem kun 2 tilfeller der dette nivå er testet. Begge fra de siste to uker, og det senest inntraff fredag kveld US-tid. Etter forrige signal fikk man et firedagers kursløft på oppsiden, mens det er for tidlig å si hva fredagens signal vil gi. Det er som nevnt interessant å handle slike bevegelser, men man må være kresen på inngang, ha stålkontroll på risikotagningen, og være realistisk i forventningene til korreksjonen.

Det er viktig å merke seg at nedtrenden i chartet er sterk, og at momentum-indikatoren RSI (nederst i chartet) ikke er ekstremt oversolgt. Det er på ingen måte innlysende at dette markedet bunner her. Avslutningsvis vil jeg sette dagens situasjon inn i den større tekniske sammenheng. Chartet under viser samme indeks som over, men med månedlige candlesticks siden 1992.

Tynn blå linje er 40 måneders (3,3 års) glidende gjennomsnitt. Som vi ser har dette blitt testet kun 7 ganger de siste 30 år. 5 ganger har en slik test resultert i vending opp igjen, sist under Covid-19 børsfallet. Kun 2 ganger har snittet blitt brutt, og ført til et dypere bearmarked. Forrige gang var Finanskrisen i 2008, da indeksen kom forholdsvis raskt opp igjen. Gangen før det var etter at IT-boblen sprakk i 2000. Da tok det flere år før indeksen igjen kom over 40 ukers snitt, og 15 år før toppen fra 2000 ble endelig passert. Nå er NASDAQ nær ved å teste 40 ukers snitt igjen.

Betyr dette at nedturen er over, og at indeksen (og dermed tech-aksjer over hele verden) er et åpenbart kjøp her? Ingen kan gi noe fasitsvar på dette, men mitt syn er at jeg tviler på at vi har sett slutten på dette bearmarkedet. Situasjonen ligner mer enn noe annet på etterdønningene etter IT-boblen i 2000, eller inngangen til bearmarkeder bakover i forrige århundre. Fallet så langt har vært stort for enkeltaksjer, og betydelig for indeksen. Men samtidig faller det jevnt og trutt uten at følelsen av panikk eller apati virker være stor hos investorene. Kursfallet gjør at aksjer har blitt rimeligere, men ikke genuint billige. Viktigst er likevel at verdens sentralbanker med amerikanske Federal Reserve bare så vidt har begynt å stramme til på pengepolitikken, og at både en del bedrifters omsetningsvekst og marginer kan antas komme ned fra de siste kvartalers svært sterke nivåer. Jeg tror det blir verre før det blir bedre, og at fredagens vending ikke er en krystallklar «asymmetrisk mulighet».

Men en handlbar kortsiktig bunn kan det fint være. Det vil være mange slike underveis.

Disclaimer: Etter mange år i meglerbransjen skrev jeg i 2021 boken «Paleo Trading: How to trade like a Hunter-Gatherer», og lanserte et hedgefond som handler etter de samme prinsipper. Vontobel spurte om jeg ville skrive noen innlegg til deres blogg, i likhet med hva tradere og forvaltere gjør i andre land. Jeg vil understreke at intet av det jeg skriver på denne blogg er å anse som personlig rådgivning eller konkret oppfordring til å ta posisjoner. Enhver må selv være ansvarlig for sine beslutninger, og sette seg godt inn i produktene man benytter.

Risiko

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.