Den viktigste konflikten siden den cubanske missilkrisen

Den russiske militærinvasjonen (den andre etter Krim- og Øst-Donbas-invasjonen i 2014) mot Ukraina begynte 24. februar. Russiske styrker angrep Kyiv og andre større byer tidlig. Et kjent ordtak er: "I en krig er sannheten dets første offer." Men ukrainske styrker ser ut til å ha gjort en uventet tøff motstand og påført de invaderende russiske styrkene ganske store tap. Samtidig er Russlands militærmakt overlegen Ukrainas. Selv om Russland skulle ha lykkes med å ta Kiev i løpet av en uke for å eliminere Ukrainas demokratisk valgte ledelse og innføre et marionettregime, kan motstanden i resten av Ukraina mot de russiske styrkene godt fortsette.

Den russisk-ukrainske konflikten har en betydelig innvirkning på betingelsene for den europeiske sikkerhetsordenen. Til syvende og sist truer Putins maktambisjoner hele den tidligere Warszawapaktblokken. Bare NATO står mellom ham og de baltiske statene (en del av det tidligere Sovjetunionen). Så denne konflikten må bedømmes som mye mer alvorlig for USA og Europa enn noen annen siden Cubakrisen i 1962.

Omfattende økonomiske sanksjoner

Det russiske angrepet har resultert i relativt omfattende økonomiske sanksjoner fra USA og EUs regjeringer mot Russland og dets ledelse. Ikke nok til å overbevise Putin, sier noen. Da må Vesten stoppe alle russiske olje- og naturgasskjøp og ekskludere russiske banker fra det internasjonale Swift-systemet, der det siste temaet nå ser ut til å skje[MP1] . Flere eksperter fra Øst-Europa med bedre kunnskap om Russland hevder at USA og NATO har vist seg for svake. Det har oppmuntret Putin til å gå så langt som han har gjort. Moskva-børsen har fått et slag, for så å komme seg opp igjen fredag 25. februar. I tillegg har den russiske rubelen tapt rundt 10 % i verdi mot euro siden for en drøy uke siden. Prisen på rubelen virker imidlertid ikke veldig salgbar. Den faktiske satsen "på gata" er trolig enda lavere.

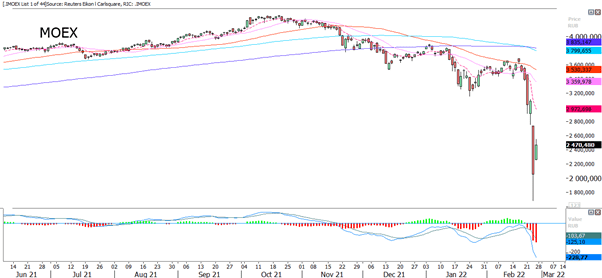

Moskva aksjeindeks (i RUB) forrige måned

Kilde: Refinitiv Eikon. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

Råvarer og olje på vei oppover

Råvarepriser som olje, naturgass og hvete (Russland er en stor eksportør av alle, mens Ukraina hovedsakelig er på hvete) fortsetter å stige. Denne krigen gir næring til inflasjonen, i likhet med Yom Kippur-krigen mellom de arabiske statene og Israel i 1973, som vi kommer tilbake til.

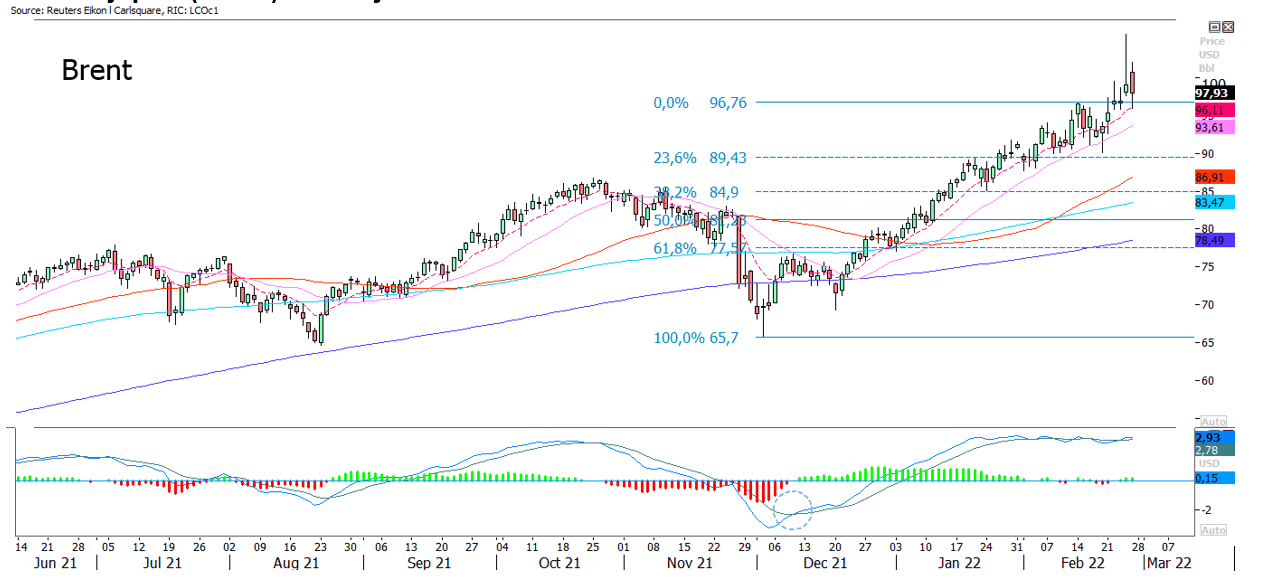

Himmelen er grensen når det kommer til oljeprisen, ser det ut til. Gode nyheter for Putin, dessverre, selv om Russland trolig må selge sin energi andre steder enn til Europa fremover.

Brent oljepris (i USD) fra 16. juni 2021 til 25. februar 2022

Kilde: Refinitiv Eikon. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

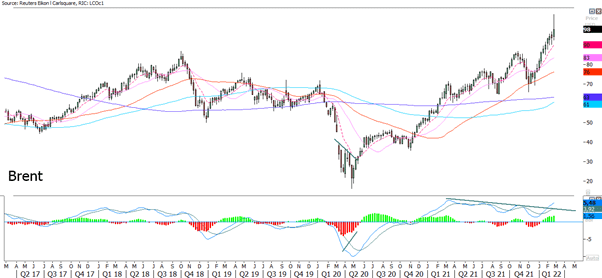

Brent-olje (i USD), ukentlig femårs prisgraf

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

DBA Future er en sammensetning av flere matvarer via ulike komponenter (sukker, kjøtt, korn, soyabønner, kakao, kaffe, hvete, etc.). Den har steget jevnt siden midten av 2021. Det gikk imidlertid noe ned fredag.

DBA Future (i USD) fra 28. juni 2021 til 25. februar 2022

Kilde: Refinitiv Eikon. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

Hvordan aksjemarkedet vanligvis reagerer på krig

Aksjemarkedet har en tendens til å ha en litt kynisk holdning til krig. Det viktigste er at krigen tar slutt raskt, og at de økonomiske konsekvensene ikke blir for store. I dette tilfellet er det angrepene mot Ukraina, et ganske stort og demokratisk land på størrelse med Frankrike og med rundt 44 millioner innbyggere. Ikke et lite område som Kuwait i 1990 eller Krim i 2014.

La oss starte med et skummelt eksempel som fører til resesjon.

Vi velger å starte vår sammenligning med Yom Kippur-krigen mellom 6. og 25. september 1973, mellom Israel (støttet av USA) og Egypt og Syria (sponset av andre arabiske land og Sovjetunionen). Det var en hevnkrig fra Egypt og Syria, som forsøkte å gjenvinne henholdsvis Sinai- og Golanhøydene, som de hadde tapt i den seks dager lange krigen mot Israel i 1967. Etter tre ukers kamp ble det våpenhvile mellom partene. Noen år senere startet Egypt fredsforhandlinger med Israel og gjenvant Sinai i 1979-82. For Europa og USA var det viktigste resultatet av denne krigen en kraftig økning i oljeprisen (dette hadde også en positiv påvirkning på gull). De høye oljekostnadene bidro til en resesjon. New York-børsen falt med rundt 40 % mellom 1. oktober 1973 og 31. desember 1974.

S&P500-indeksen (i USD) rundt Yom Kippur-krigen fra 1. januar 1973 til 31. desember 1974

Kilde: Refinitiv. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

Neste er Gulf-krigen som krever en konsolideringsfase som kan ligge foran

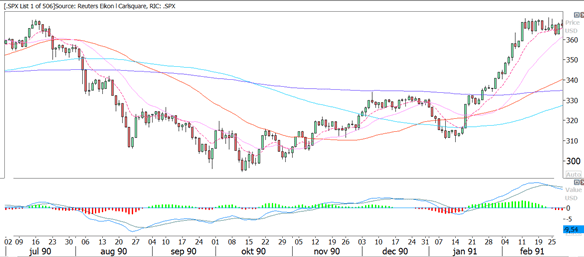

Gulfkrigen kom raskt og uventet. Knapt noen hadde trodd at Saddam Husseins stridsvogner skulle rulle inn i Kuwait i august 1990, men Saddam våget. Uklare signaler fra den amerikanske utenriksministeren kan ha bidratt, pluss at Saddam sårt trengte å fylle opp statens reserver etter en svært kostbar åtte år lang krig med Iran. Litt som å rane en bank for en rask penge. New York-børsen falt raskt etter Iraks invasjon av Kuwait i begynnelsen av august 1990, med rundt 20 prosent. Deretter ble aksjemarkedet der i de omtrent fem månedene den militære oppbyggingen for motangrepet fra saudiarabisk territorium pågikk. Når motangrepet startet i januar 1991, var krigen over på dager. Iraks væpnede styrker ble fullstendig slaktet, spesielt av et overordnet alliert luftvåpen.

S&P500-indeksen (i USD) under Gulf-krigen juli 1990 til januar 1991

Kilde: Refinitiv. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

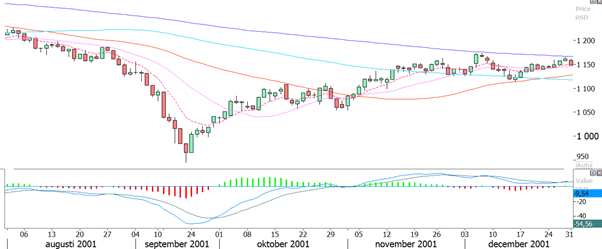

Etter koordinerte terrorangrep fra al-Qaida kapret amerikanske innenriksfly mot mål i New York og Washington D.C.-områdene i september 2001, stupte aksjemarkedet rundt 20 prosent. Men S&P500-indeksen gjenopprettet det meste av tapene i løpet av de påfølgende månedene. Det kom også en rask militær respons fra president Bush, med invasjoner av amerikanske tropper i Afghanistan 7. oktober 2001. Taliban-regimet ble kastet ut av Kabul av den afghanske nordalliansen støttet av det amerikanske luftvåpenet 26. november 2001.

S&P500-indeksen (i USD) rundt tidspunktet for Word Trade-angrep 11. september

Kilde: Refinitiv. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

På grunn av ulike hendelser har det skjedd mange mindre børsfall de siste femti årene. Men så har det ofte handlet om mindre områder eller bombing av amerikanske ambassader i utlandet og lignende. Tragiske hendelser fra et menneskelig perspektiv, men ikke avgjørende for verdensøkonomien. Dessverre minner Russland-Ukraina-krigen i denne forbindelse mer om Yom Kippur-krigen enn Gulf-krigen og 9/11-angrepene i New York. Det kan få konsekvenser for økonomien vår i relativt lang tid.

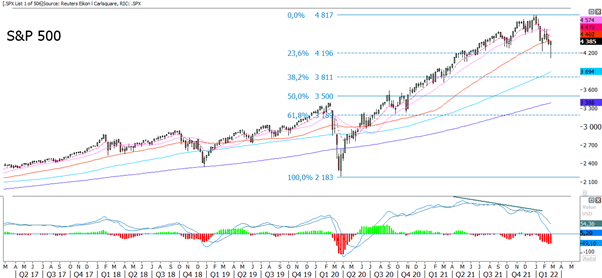

Hva er det neste for S&P 500?

Hva er det neste for S&P 500? En ting er sikkert: risikoen er fortsatt høy, og volatiliteten kan meget vel fortsette. Likevel må man innrømme at oppgangen de siste to handelsdagene er oppmuntrende. Neste nivå på den potensielle oppsiden ligger rundt 2 450, hvor viktig glidende gjennomsnitt MA20 møtes. En pause og Fibonacci 50 er målet.

S&P 500-indeksgraf (i USD), 22. juli 2021, til 25. februar 2022

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

MA50 er i ferd med å bli brutt på oppsiden i det ukentlige diagrammet.

S&P 500 (i USD), ukentlig femårs prisgraf

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

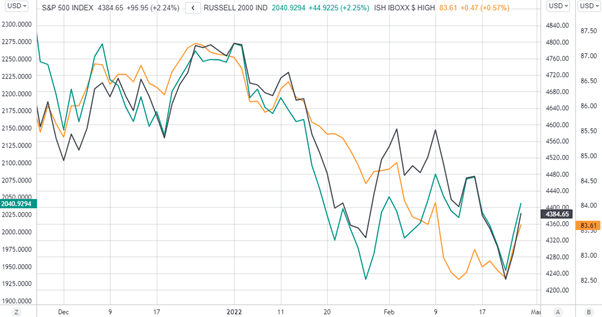

Ser man på S&P 500, kan man mistenke at risikoviljen er tilbake og det verste allerede er over. Se man på Russell 2000 og HYG, ser de ut til å bekrefte dette:

S&P 500, HYG og Russell 2000 (alle i USD)

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater. HYG: iShares iBoxx $ High Yield Corporate Bond ETF

Rentene har stabilisert seg, men har ikke gått kraftig ned.

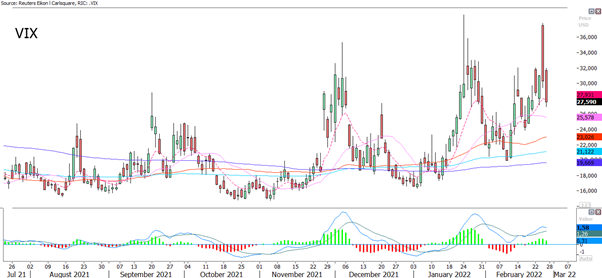

Den amerikanske volatilitetsindeksen VIX har også gått ned, men handles fortsatt over MA20, noe som bekrefter at risikoen langt fra er over.

VIX (i USD), 22. juli 2021 til 25. februar 2022

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

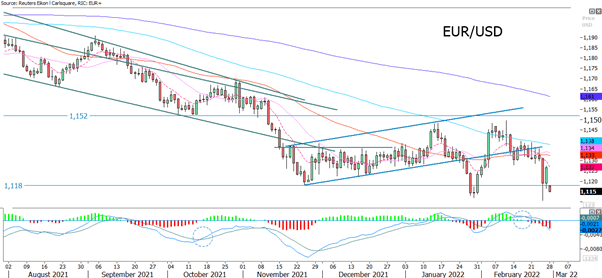

Styrket USD i tider med usikkerhet

USD har styrket seg mot euroen ettersom den geopolitiske situasjonen forverret seg. En fin sprett fant sted på fredag, som også antydet økt risikovilje. Vær imidlertid oppmerksom på hvordan USD styrker seg mot euro under gjeldende handel.

EUR/USD, 22. juli 2021 til 25. februar 2022

Kilde: Refinitiv Eikon og Carlsquare. Merk: tidligere resultater er ingen pålitelig indikator på fremtidige resultater.

Relaterte produkter

EUR/USD, ukentlig femårs prisgraf

Kilde: Refinitiv Eikon og Carlsquare. Merk: Tidligere resultater er ikke en pålitelig indikator på fremtidige resultater.

Fullt navn for forkortelser brukt i forrige tekst:

EMA 9: 9-dagers eksponentielt glidende gjennomsnitt

Fibonacci: Det er flere Fibonacci-linjer som brukes i teknisk analyse. Fibonacci-tall er en sekvens av tall der hvert påfølgende tall er summen av de to foregående tallene.

MA20: 20-dagers glidende gjennomsnitt

MA50: 50-dagers glidende gjennomsnitt

MA100: 100-dagers glidende gjennomsnitt

MACD: Glidende gjennomsnittlig konvergensdivergens

Risiko

Disclaimer:

Denne informasjonen er verken et investeringsråd eller en investerings- eller investeringsstrategianbefaling, men en annonse. Den fullstendige informasjonen om handelsproduktene (verdipapirene) nevnt her, spesielt strukturen og risikoene knyttet til en investering, er beskrevet i basisprospektet, sammen med eventuelle tillegg, samt de endelige vilkårene. Grunnprospektet og de endelige vilkårene utgjør de eneste bindende salgsdokumentene for verdipapirene og er tilgjengelige under produktlenkene. Det anbefales at potensielle investorer leser disse dokumentene før de tar noen investeringsbeslutning. Dokumentene og nøkkelinformasjonsdokumentet er publisert på nettsiden til utstederen, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Tyskland, på prospectus.vontobel.com og er gratis tilgjengelig fra utstederen. Godkjenningen av prospektet skal ikke forstås som en godkjenning av verdipapirene. Verdipapirene er produkter som ikke er enkle og kan være vanskelige å forstå. Denne informasjonen inkluderer eller er relatert til tall for tidligere resultater. Tidligere resultater er ikke en pålitelig indikator på fremtidig ytelse.

Ekstern forfatter:

Denne informasjonen er utelukkende på gjesteforfatterens ansvar og representerer ikke nødvendigvis oppfatningen til Bank Vontobel Europe AG eller noe annet selskap i Vontobel Group. Den videre utviklingen av indeksen eller et selskap samt aksjekursen avhenger av en lang rekke selskaps-, gruppe- og sektorspesifikke samt økonomiske faktorer. Hver investor må ta hensyn til risikoen for kurstap i investeringsbeslutningen. Vær oppmerksom på at investering i disse produktene ikke vil generere løpende inntekter.

Produktene er ikke kapitalbeskyttet, i verste fall er et totalt tap av investert kapital mulig. Ved insolvens av utstederen og garantisten, bærer investoren risikoen for totaltap av sin investering. I alle fall bør investorer merke seg at tidligere resultater og/eller analytikeres meninger ikke er en tilstrekkelig indikator på fremtidig ytelse. Ytelsen til de underliggende elementene avhenger av en rekke økonomiske, entreprenørielle og politiske faktorer som bør tas i betraktning i dannelsen av en markedsforventning.