Investors’ Outlook: un barlume di speranza

Il mese di marzo ha fornito agli investitori numerosi dati economici da vagliare per valutare il contesto di investimento. In linea con l'arrivo graduale della primavera, l’economia della Cina mostra un piccolo ma promettente germoglio di rinascita.

La primavera è alle porte

Mentre la Federal Reserve (Fed) statunitense e la Banca Centrale Europea (BCE) hanno valutato il contesto economico e preso in considerazione il momento in cui tagliare i tassi di interesse, la Banca Nazionale Svizzera (BNS) li ha anticipati e ha allentato la propria politica monetaria con l'intento di contenere la forza del franco. Nel frattempo, la Bank of Japan, ultima sostenitrice di una politica monetaria allentata, ha rivisto al rialzo i tassi d’interesse per la prima volta da 17 anni, mettendo fine all’era di tassi negativi e alla sua controversa politica di controllo della curva dei rendimenti, in atto dal 2016.

Negli Stati Uniti, gli ultimi dati sull'inflazione sono stati superiori alle attese, ma a nostro avviso ciò non dovrebbe comportare grossi problemi per il resto dell'anno. Il presidente della Fed Jerome Powell sembra essere dello stesso parere, in quanto ha affermato che le condizioni fondamentali non sono cambiate. La Fed prevede ancora di ridurre il tasso di interesse di riferimento in tre fasi entro la fine del 2024.

Data l'inflazione ostinatamente elevata nei prezzi dei servizi, la maggior parte delle banche centrali potrebbe procedere a un taglio dei tassi un po' più tardi del previsto, che potrebbe essere più blando di quanto si pensasse inizialmente, ma più marcato di quanto i mercati stiano attualmente valutando.

La Fed, inoltre, ha aggiornato le sue prospettive di crescita e ora si aspetta che l'economia più grande del mondo cresca del 2,1% nel 2024, molto più dell'1,4% previsto a dicembre. Nonostante le stime di crescita più elevate, aumenta la convinzione degli investitori che i tagli dei tassi di interesse siano imminenti. Secondo le previsioni, anche la BCE effettuerà la sua prima mossa durante i mesi estivi.

In Cina, il governo ha fissato un obiettivo di crescita del 5% e un obiettivo di inflazione del 3% per il 2024. Entrambi sembrano piuttosto ambiziosi. Nel caso della crescita, entrano in gioco effetti base più ampi, mentre il problema dell'inflazione sembra ancora più arduo se si considera che la Cina è attualmente alle prese con la deflazione. È probabile che nei prossimi mesi vengano introdotte misure di stimolo fiscale.

Come se la cava economicamente il vecchio continente?

Quando gli economisti parlano di uno Stato europeo economicamente in difficoltà, amano definirlo il "malato d'Europa". Nel 2022 e 2023, i malati sono stati parecchi: la Germania, principale economia europea fortemente dipendente dalle esportazioni, è stata penalizzata dal calo della domanda estera, dalle ripercussioni della crisi energetica del 2022 dopo l’invasione russa dell’Ucraina, dalle difficoltà del mercato immobiliare nazionale e da continue proteste dei lavoratori. Anche la Francia e l'Italia erano alle prese con una domanda industriale ridotta e con scioperi dei lavoratori.

Per due anni l'economia europea è cresciuta a un ritmo inferiore alla media. Di recente, sembra essersi stabilizzata in qualche modo. Le ragioni sono molteplici. In primo luogo, gli effetti peggiori dell'aumento dei tassi di interesse dovrebbero essere finiti. Secondo la "Bank Lending Survey" della Banca Centrale Europea (BCE), le banche commerciali europee hanno notevolmente allentato le condizioni di prestito negli ultimi mesi e prevedono una maggiore domanda di credito nella seconda metà dell'anno.

In secondo luogo, il calo dell’inflazione è un buon vento di coda. I prezzi alla produzione in Europa, in calo da mesi, sono scesi di un ulteriore 8,6% su base annua a gennaio, grazie anche alla significativa riduzione dei prezzi dell'energia. Anche i prezzi al consumo si stanno muovendo nella giusta direzione, aumentando "solo" del 2,6% a febbraio. Tuttavia, alcune voci di spesa sono rimaste ostinatamente alte, come i servizi, che hanno registrato un aumento di poco inferiore al 4%. Questi ultimi sono considerati la componente più complicata dell'inflazione, poiché la crescita dei salari nella produzione ad alta intensità di lavoro viene trasmessa con un notevole ritardo.

Economia più stabile, ma non ancora fuori pericolo

Se da un lato il calo dei tassi di interesse e dell’inflazione dovrebbe incentivare l’economia, dall’altro il supporto sul fronte fiscale è minimo. Secondo il Fondo Monetario Internazionale (FMI), i capi di Stato europei sono cauti quando si tratta di politica fiscale, a differenza dei loro omologhi statunitensi. Ciò si evince, ad esempio, dall'impulso fiscale, che in Europa è in calo da due anni. (L'impulso fiscale è un dato chiave, espresso in percentuale del prodotto interno lordo, che misura la variazione del bilancio nazionale e il suo impatto sull'economia). Il FMI prevede che continuerà a diminuire nei prossimi anni. In un futuro prossimo, è improbabile che i consumatori possano essere di grande supporto. Se negli USA i consumi privati continuano a sorprendere al rialzo e si sono dimostrati straordinariamente resilienti, la situazione è molto diversa dall’altra parte dell’oceano, dove i consumi privati sono crollati con la crisi energetica e non si sono mai ripresi.

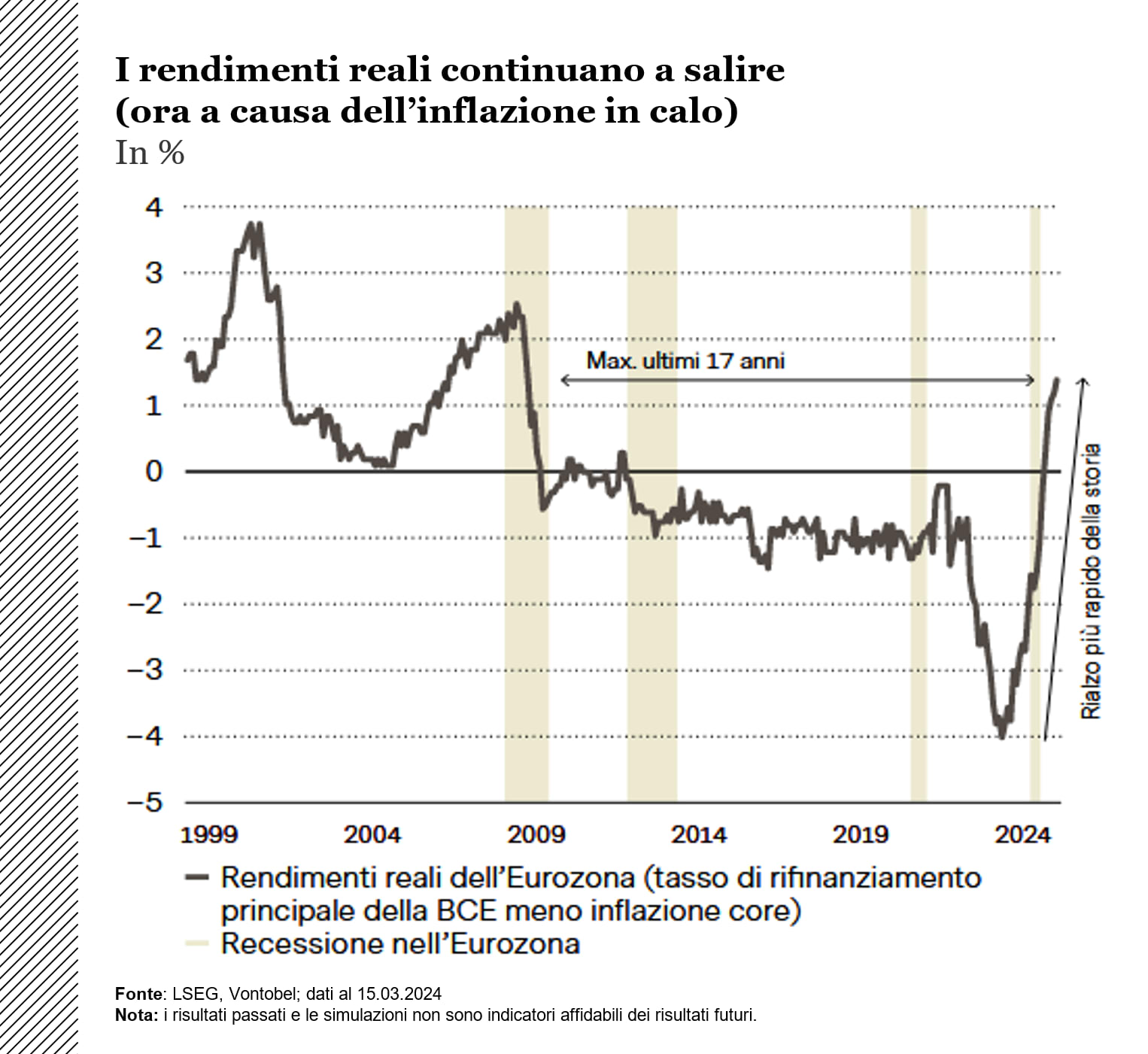

Politica monetaria attualmente troppo restrittiva

In ogni caso, la BCE non ha fretta di abbassare il suo tasso di interesse di riferimento e la Presidente della BCE Christine Lagarde ha ripetutamente fatto riferimento alla crescita salariale ancora robusta. Di conseguenza, lei e molti dei suoi colleghi vogliono quindi attendere la pubblicazione dei dati salariali nel secondo trimestre. Lagarde ha dichiarato che ne sapremo un po' di più ad aprile e molto di più a giugno. Il primo taglio dei tassi di interesse potrebbe quindi avvenire a giugno.

Non sembra opportuno fissarsi sull'andamento dei salari. In primo luogo, questo è uno degli indicatori che registra il maggior ritardo. Il recente forte rialzo dei salari può essere visto come una sorta di recupero dei redditi reali (ossia rettificato per l'inflazione), poiché i salari reagiscono all'inflazione solo a posteriori. In secondo luogo, alcuni indicatori dell'inflazione core elaborati dalla stessa BCE sono già tornati all'obiettivo di inflazione del 2%. (Un esempio è l'indicatore PCCI (Persistent and Common Component of Inflation), che la BCE utilizza per misurare la persistenza dell'inflazione).

In terzo luogo, anche l'analisi dei tassi di interesse reali (tasso di rifinanziamento della BCE meno l'inflazione core) mostra che è giunto il momento di ridurre i tassi di interesse: sebbene la BCE abbia lasciato invariato il suo tasso di interesse di riferimento per mesi, i tassi di interesse reali continuano a salire costantemente a causa del calo dell'inflazione, frenando così la tanto sperata ripresa economica.

Primi segnali di allentamento

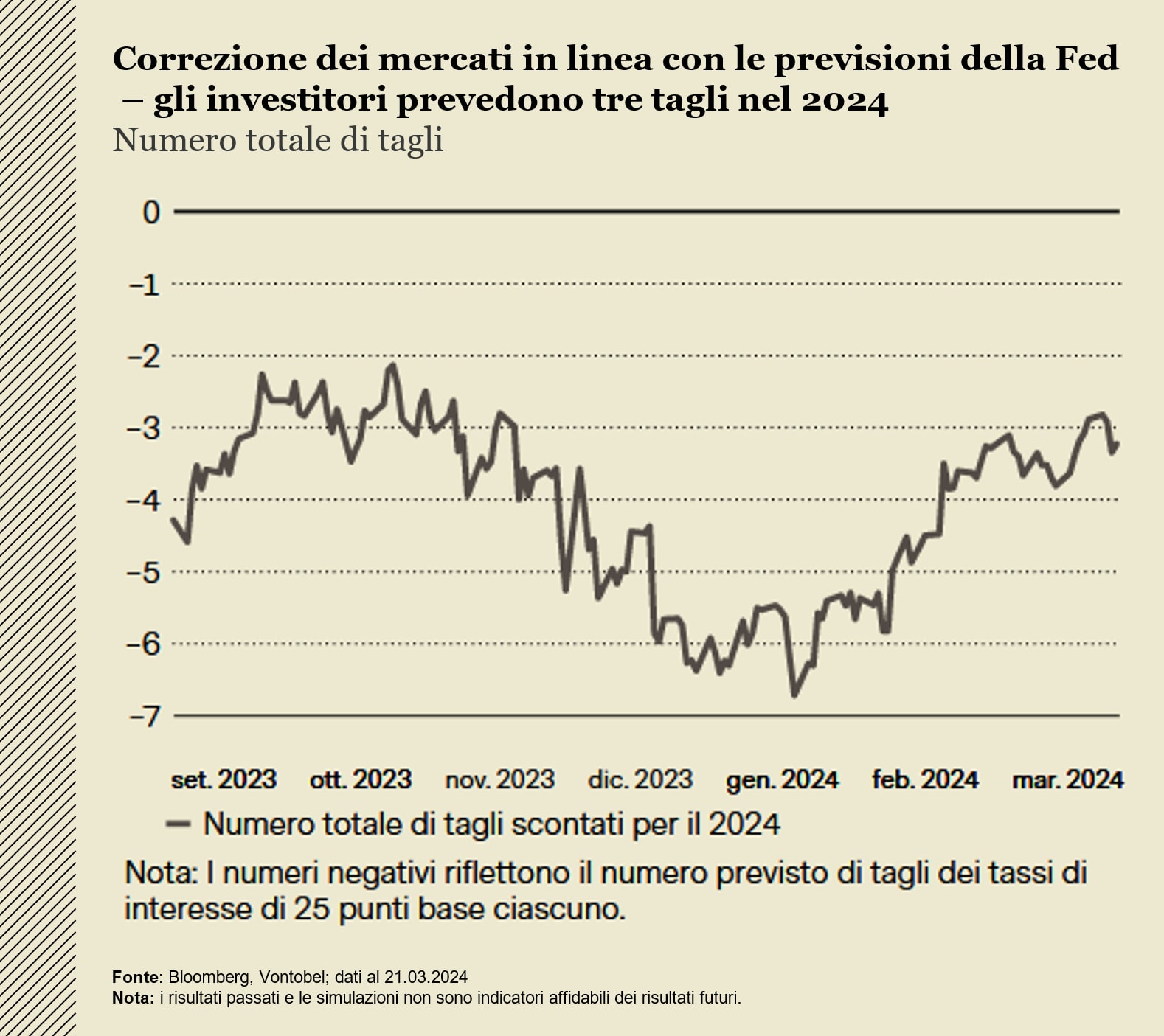

Il sorprendente taglio dei tassi d'interesse da parte della Banca nazionale svizzera (BNS) ha rafforzato le aspettative degli investitori sul probabile inizio dell'allentamento globale della politica monetaria in estate. Di conseguenza, ora ritengono più probabile che la Banca centrale europea (BCE) segua il suo esempio a giugno, seguita dalla Federal Reserve (Fed) statunitense e dalla Bank of England (BoE). Questa prospettiva ha dato impulso ai mercati obbligazionari dopo l'ultima riunione della Fed.

Nella riunione di marzo, la Fed ha lasciato invariato l'intervallo obiettivo per il tasso dei Fed Fund e ha segnalato ancora una volta che molto probabilmente effettuerà tre tagli dei tassi di interesse di 25 punti base ciascuno quest'anno, nonostante il recente aumento dell'inflazione. Il riepilogo delle previsioni economiche della Fed pubblicato dopo la riunione è stato ampiamente in linea con le aspettative e ha sottolineato la fiducia della Fed nella possibilità di tenere sotto controllo l'inflazione e di consentire un atterraggio morbido dell'economia senza una grave recessione.

A sorpresa, e forse alludendo a un allentamento monetario, il presidente della Fed Jerome Powell ha ripetutamente accennato al fatto che il tasso di interesse di riferimento potrebbe essere abbassato più rapidamente se il mercato del lavoro si raffredda più rapidamente. Tuttavia, ha chiarito che quest'ultimo non è lo scenario di base della Fed, ma un rischio possibile. Questo punto è particolarmente importante, soprattutto perché il numero di nuove assunzioni è già inferiore a quello precedente la pandemia. Potrebbe rapidamente scivolare in territorio negativo a causa di un'ondata di licenziamenti e causare un aumento della disoccupazione. La Fed è pronta a effettuare il primo taglio dei tassi a giugno se vedrà ulteriori progressi sul fronte dell'inflazione.

Gli ultimi dati sono ancora buoni, ma non abbastanza per alzare significativamente l'attuale livello dei rendimenti, soprattutto perché la Fed è propensa ad allentare la sua politica monetaria. Nel frattempo, gli investitori concordano con la Fed nel prevedere tre tagli dei tassi d'interesse nel corso dell'anno. Quanto più a lungo la Fed lascerà invariato il tasso d'interesse di riferimento, tanto più l'economia ne risentirà. È probabile che i rendimenti scendano ulteriormente.

Obbligazioni societarie: premi di rendimento bassi - si consiglia cautela

I rendimenti dei titoli di Stato statunitensi sono elevati. I premi di rendimento delle obbligazioni societarie, invece, sono così bassi da non compensare nemmeno un leggero aumento delle insolvenze. Con le crescenti aspettative di riduzione dei tassi d'interesse nel prossimo futuro e di un atterraggio morbido dell'economia senza recessione, gli spread sono diminuiti in modo significativo.

Negli ultimi 25 anni hanno registrato una contrazione maggiore dell’attuale solo nel 6 % dei giorni di negoziazione.

La fioritura dei mercati azionari

Nonostante le continue preoccupazioni per le pressioni inflazionistiche, le tensioni geopolitiche e l'incerto andamento dei tassi di interesse, i mercati azionari hanno continuato la loro ascesa. I solidi dati sugli utili societari, soprattutto negli Stati Uniti, e l'ipotesi di un imminente allentamento della politica monetaria da parte delle banche centrali hanno alimentato l'ottimismo degli investitori.

Diversi indici sono saliti sempre più in alto e hanno toccato livelli record: l'indice MSCI All Country World ha superato il suo massimo storico dal dicembre 2021, mentre l'S&P 500 è entrato nella storia quando ha superato la soglia dei 5.200 punti per la prima volta in assoluto. Alla fine di febbraio, l'indice Nikkei 225 ha superato per la prima volta il suo record storico del 1989.

Il mese scorso il rally si è ampliato ulteriormente. Secondo il Global Fund Manager Survey di Bank of America, da metà febbraio i gestori istituzionali globali hanno aumentato la loro allocazione alle azioni. Si è registrata anche una marcata rotazione a livello settoriale e di stile verso i titoli value e i settori finanziario, sanitario, dei beni di consumo, energetico e immobiliare. In termini di regioni, ciò si è tradotto in un aumento delle allocazioni alle azioni europee e dei mercati emergenti, che - come le azioni cinesi e svizzere - hanno superato quelle statunitensi.

Che cosa significa?

Secondo l'"Investor Sentiment Survey" dell'American Association of Individual Investors, l'ottimismo che si è diffuso tra gli investitori privati da novembre si è trasformato in avidità. Ciò significa che la maggior parte dei mercati sta affrontando una situazione di ipercomprato, caratterizzata da multipli di valutazione molto alti in alcuni mercati e settori.

Alcuni potrebbero concludere che il rally è basato sull'irrazionalità. Gli investitori non dovrebbero ignorare i drastici cambiamenti fondamentali e strutturali che hanno interessato i mercati azionari negli ultimi dieci anni. Prendiamo ad esempio il settore tecnologico statunitense, dove i megatrend strutturali emergenti hanno favorito gli utili, i margini e i flussi di cassa liberi delle società. Questo ha portato a un eccesso di liquidità, che le società spesso restituiscono agli azionisti sotto forma di riacquisti di azioni. È quindi difficile paragonare il contesto odierno con la dot-com del 2000. È probabile che l'inflazione si riduca ulteriormente in futuro, spingendo le banche centrali a ridurre i tassi di interesse di riferimento quest'anno. L'esperienza passata ha dimostrato che i mercati rispondono generalmente con favore a tali tagli.

La ripresa geopolitica sostiene il petrolio

A marzo il prezzo del petrolio è stato favorito dagli sviluppi geopolitici. Nella guerra in Ucraina, la situazione sembra volgere sempre più a favore della Russia, mentre l'Ucraina - ora meno sostenuta dall'Occidente - ha intensificato gli attacchi alle infrastrutture petrolifere russe e ha attaccato numerose raffinerie di petrolio.

La conseguente riduzione della capacità di raffinazione della Russia sta aggravando la situazione dei prodotti petroliferi: se la Russia non può lavorare il suo greggio, le sue scorte aumenteranno. Da qui la Russia ha già annunciato che aumenterà le esportazioni di petrolio, il che è positivo per i prodotti petroliferi, ma l'aumento dell'offerta non è necessariamente positivo per il prezzo del petrolio. È probabile che questo rimanga sostenuto sopra gli 80 USD al barile finché la guerra non si inasprisce ulteriormente.

Il rame tira un (breve) sospiro di sollievo

Il prezzo del rame deve il suo recente rialzo principalmente alla temuta carenza di offerta. Si è avvicinato brevemente alla soglia dei 9.000 USD dopo l'annuncio che le fonderie cinesi in perdita avevano deciso di tagliare la produzione. Tuttavia, in assenza di dettagli concreti, il rally ha perso nuovamente slancio. I venti contrari continuano a soffiare sul lato della domanda. Nel settore immobiliare cinese, importante per il rame, gli investimenti sono calati del 9% a gennaio e febbraio. Inoltre, le scorte cinesi sono aumentate notevolmente. Senza un impulso significativo o uno shock dell'offerta, il potenziale di rialzo del prezzo del rame sarà probabilmente limitato.

L'oro brilla

A marzo l'oro è salito a un nuovo massimo storico di oltre 2.200 USD per oncia. Sebbene i fondi auriferi negoziati in borsa registrino da tempo deflussi (gli investitori hanno ritirato circa USD 2,9 miliardi solo a febbraio, secondo il World Gold Council) l’ingente domanda delle banche centrali ha più che compensato. Tra queste spicca la banca centrale cinese, che acquista oro da 16 mesi - 390.000 once a febbraio - e che ora dispone di circa 72 milioni di once. Anche i consumatori cinesi hanno effettuato ingenti acquisti nonostante i prezzi elevati, forse a causa del contesto economico del Paese.

La domanda futura da parte delle banche centrali è difficile da prevedere (e i dati al riguardo vengono pubblicati con un certo ritardo). Tuttavia, la prospettiva di un dollaro USA più debole e di tassi d'interesse reali più bassi dovrebbe favorire l'oro. Anche i fattori geopolitici (Russia-Ucraina, Medio Oriente, elezioni statunitensi) dovrebbero fornire un sostegno nei prossimi mesi.

Inizia la stagione dei tagli ai tassi di interesse

Il 21 marzo la Banca nazionale svizzera (BNS) è stata la prima a ridurre di 25 punti base il suo precedente tasso di riferimento dell'1,75%, portandolo all'1,5%. In questo modo ha anticipato le altre banche centrali. È probabile che queste ultime seguano l'esempio nel prossimo futuro con tagli dei tassi di interesse di simile entità.

La mossa della BNS ha sorpreso molti analisti, che si aspettavano che lasciasse il tasso di interesse di riferimento all'1,75%. Il presidente della BNS Thomas Jordan ha osservato che le efficaci misure di contenimento dell'inflazione adottate negli ultimi due anni e mezzo avrebbero consentito questa mossa. La BNS ha inoltre abbassato la previsione di inflazione per il 2024 dall'1,9% previsto a dicembre all'1,4%. Non è la prima volta che la BNS coglie di sorpresa gli investitori con una decisione inaspettata. Questa tendenza potrebbe essersi riflessa anche nell'ultimo taglio dei tassi. In passato, due episodi di questo tipo sono stati l'innalzamento della soglia minima del tasso di cambio del franco svizzero con l'euro nel 2015 e l'aumento del tasso di interesse di riferimento di 50 punti base nel 2022. Al momento, la Banca nazionale non sembra essere contraria a un ulteriore allentamento della politica monetaria nel corso dell'anno. Il suo tasso d'interesse di riferimento potrebbe quindi raggiungere l'1% entro la fine dell'anno, mentre i mercati stanno attualmente valutando poco meno di due ulteriori tagli dei tassi. Il franco svizzero si è deprezzato in seguito alla decisione della BNS ed è probabile che si indebolisca ulteriormente sia nei confronti del dollaro USA (USD) che dell'euro (EUR) nei prossimi mesi, poiché l'inflazione relativamente lieve in Svizzera consentirà alla BNS di sostenere l'economia.

In vista delle elezioni negli Stati Uniti

Il tasso di cambio EUR/USD è attualmente influenzato in larga misura dalle previsioni dei tassi di interesse da parte delle banche centrali. Tuttavia, le imminenti elezioni presidenziali statunitensi giocheranno un ruolo sempre più importante nelle decisioni degli investitori, soprattutto perché negli ultimi sondaggi Donald Trump è in testa rispetto al presidente in carica Joe Biden. Se Trump dovesse vincere le elezioni del 2024, lo stimolo economico del 2016 sotto forma di tagli fiscali e politiche favorevoli alle imprese potrebbe essere annullato, poiché l'aliquota fiscale è già bassa e il deficit di bilancio è elevato.

L'attuale combinazione di politica fiscale e monetaria potrebbe richiedere misure fiscali più restrittive e un contemporaneo allentamento della politica monetaria, a vantaggio del tasso di cambio EUR/USD. Un secondo mandato di Trump, invece, potrebbe causare un apprezzamento della valuta statunitense a causa di una fuga degli investitori verso il dollaro, considerato un bene di rifugio, di una politica estera aggressiva e del timore di nuovi conflitti commerciali.

Autori

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.