L’inflazione cala, maggior autonomia per le Banche centrali

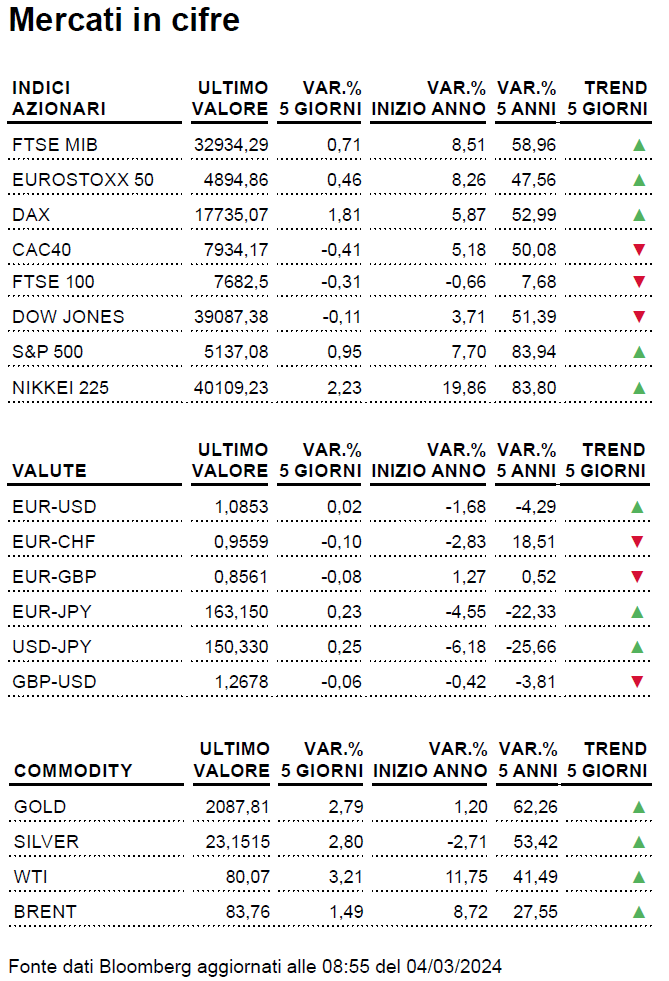

Nuovi record per i listini azionari globali in una settimana particolarmente importante sul fronte macro. La scorsa ottava l’attenzione degli operatori internazionali era tutta rivolta ai dati sull’inflazione americana ed europea.

I dati statunitensi hanno in particolar modo confermato il calo in atto dell’inflazione, con quella PCE cresciuta su base annua del 2,8%. La strada verso il target della Fed del 2% appare ancora lunga, tuttavia il trend permette alla Banca centrale USA di guardare alle prossime mosse di politica monetaria con maggior flessibilità. L’economia statunitense continua a viaggiare spedita, la revisione al ribasso del PIL del quarto trimestre è stata bilanciata positivamente dai consumi, cresciuti in gennaio dello 0,2%, e qualora il rallentamento macro dovesse uscire dai binari voluti dai banchieri centrali USA la Fed avrebbe modo di poter iniziare quella fase di ribasso dei tassi di interesse annunciata nei mesi scorsi. I recenti record di Wall Street, con il peso sui consumi a stelle e strisce che questa voce ha storicamente, sono un’altra arma a favore della Fed. I mercati peraltro nelle ultime settimane sembrano guardare con minor attenzione e apprensione la questione dei tassi e questo potrebbe spingere la Banca centrale USA a posticipare ancora i tagli senza per questo dover incupire il sentiment del mercato.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 04/03 |

La settimana inizia con il dato giapponese sulle spese in conto capitale e con l’indice di fiducia degli investitori europei elaborato da Sentix. |

|

Martedì 05/03 |

In calendario l’inflazione giapponese e gli indici PMI servizi di Cina, Zona Euro, Gran Bretagna e Stati Uniti. Importanti indicazioni arriveranno anche dall’indice dei prezzi alla produzione di Eurolandia e dagli ordini alle fabbriche statunitensi. |

| Mercoledì 06/03 |

Alle 11 attenzione alle vendite al dettaglio europee mentre nel pomeriggio focus sul dato relativo alle offerte di lavoro negli USA. Inoltre, si riunisce il board della Bank of Canada, Jerome Powell testimonia alla Camera e la Fed diffonde il Beige Book. |

| Giovedì 07/03 | In agenda troviamo la bilancia commerciale cinese, l’indice degli ordini alle fabbriche tedesche e le nuove richieste di sussidio di disoccupazione negli USA. I riflettori degli operatori saranno puntati sul meeting della BCE e sulla conferenza stampa di Christine Lagarde. |

| Venerdì 08/03 | In chiusura di settimana focus sulla produzione industriale tedesca, sull’aggiornamento del Pil di Eurolandia e sui dati relativi all’andamento del mercato del lavoro USA. |

BCE e payrolls sotto i riflettori

Nella settimana che inizia oggi saranno due gli appuntamenti di rilievo che finiranno inevitabilmente per condizionare l’andamento dei mercati: il meeting della BCE di giovedì ed i dati sul mercato del lavoro USA, in agenda venerdì. Nonostante le ultime indicazioni relative all’inflazione di Eurolandia non favoriscano interventi urgenti (a febbraio il dato “headline” è sceso meno del previsto al 3,1% annuo), l’indebolimento dei fondamentali macroeconomici rappresenta un elemento che con tutta probabilità sarà utilizzato dalle “colombe” per avvalorare l’ipotesi di un allentamento delle condizioni monetarie (una riduzione del costo del denaro dovrebbe essere all’ordine del giorno solo nella riunione di giugno). Anche il secondo appuntamento ha a che fare con le banche centrali. Come ogni primo venerdì del mese, in chiusura di settimana il focus degli operatori sarà rivolto alla diffusione degli aggiornamenti sull’andamento del mercato del lavoro statunitense. Saranno tre, in particolare, gli elementi da passare al setaccio: il tasso di disoccupazione nel mese di febbraio, il saldo delle buste paga nei settori non agricoli (le famigerate non-farm payrolls) e l’aggiornamento sulla dinamica retributiva (quest’ultimo elemento particolarmente importante in ottica Federal Reserve). Tra gli altri dati in agenda troviamo gli indici PMI servizi di Cina, Zona Euro, Gran Bretagna e Stati Uniti di martedì, i numeri sulla bilancia commerciale cinese e sugli ordini alle fabbriche tedesche, che invece saranno diffusi giovedì, e l’aggiornamento sulla produzione industriale tedesca di venerdì.

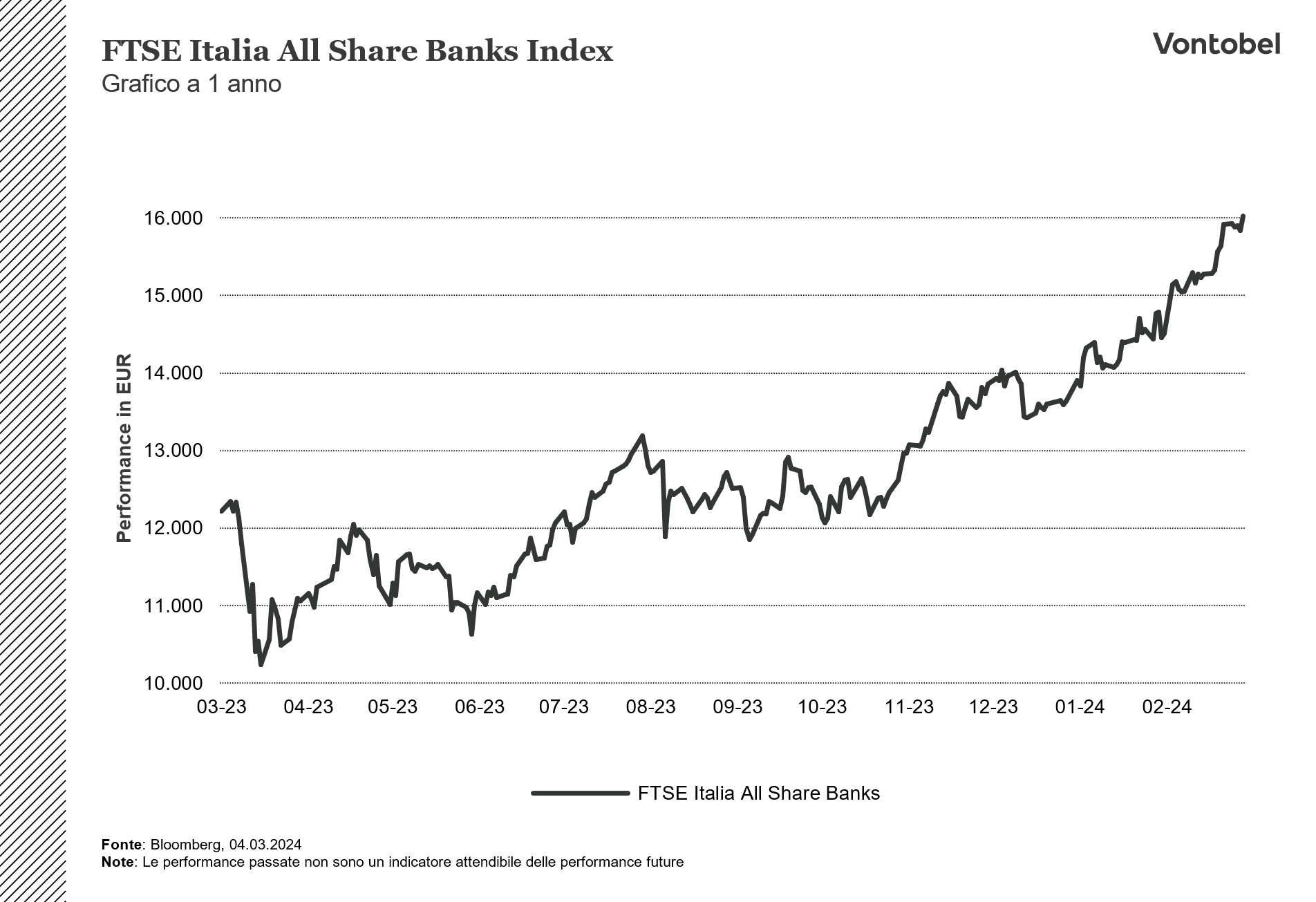

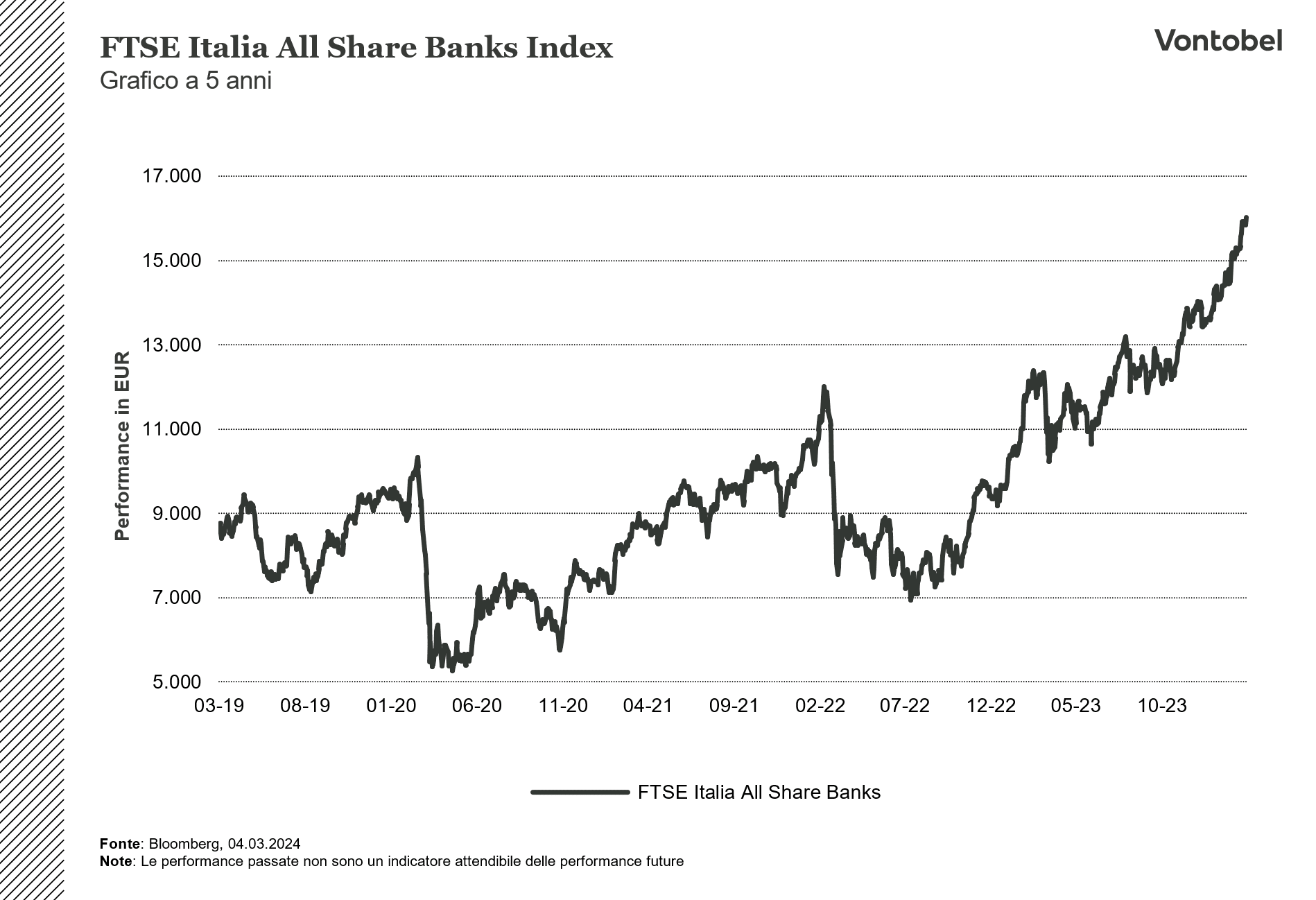

Banche italiane, un anno record

Nelle ultime settimane le banche italiane hanno presentato i risultati dell’ultimo esercizio. Per tutti gli istituti di credito il 2023 si può definire record, con numeri che hanno portato rilevanti soddisfazioni sia sul fronte dell’apprezzamento dei titoli in Borsa che per quella che sarà la remunerazione nella prossima stagione dei dividendi. Tra le banche che più premieranno i propri soci troviamo il Banco BPM, con ritorni sui prezzi attuali di mercato superiori ai 10 punti percentuali. Una remunerazione a doppia cifra confermata anche per quest’anno da Intesa Sanpaolo. Più sobria UniCredit, che complice il rally di Borsa dei propri titoli offre ora un ritorno nell’intorno del 5,6%. La banca guidata da Andrea Orcel ha tuttavia deciso di distribuire il 100% dell’utile maturato nel corso dell’esercizio 2023 e punta ad accrescere valore agli azionisti tramite un nuovo piano di buyback. Dopo quelli dei mesi scorsi, ora il pieno di riacquisto prevede risorse per 5,6 miliardi di euro. Le prospettive di una fase più lunga del previsto di tassi ai livelli attuali dovrebbe peraltro portare benefici anche all’esercizio 2024, specie se si considera che nel corso del 2023 l’economia italiana è cresciuta più di quanto si aspettasse il mercato. Un’economia più solida e dunque maggiormente capace di resistere ai maggiori oneri del costo del denaro. E l’aspetto reddituale ha nuovamente riacceso le voci di una possibile aggregazione, con il dossier MPS in primo piano ma anche con le voci di stampa su una possibile integrazione tra UniCredit e Mediobanca. Di certo oltre ai ricavi legati ai tassi, un ulteriore traino ai risultati delle banche italiane potrebbe venire nei prossimi mesi dal risparmio gestito. I record dei mercati azionari globali potrebbero infatti far dirottare parte della liquidità giacente sui conti correnti verso fondi e strumenti del risparmio gestito. L’AD di Intesa Sanpaolo, Carlo Messina, ha individuato in questa voce la direttrice operativa della banca per aumentare i ricavi nei prossimi anni.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.