Non c’è solo lo Stretto di Hormuz

C’è uno Stretto che l’economia globale non può permettersi di vedere bloccato: quello di Hormuz, dove ogni giorno transita il petrolio che alimenta il pianeta e dove le tensioni tra Washington e Teheran continuano a far tremare i mercati. Ma esiste un secondo Stretto, meno geografico e più tecnologico: quello dei chip di memoria, indispensabili per l’intelligenza artificiale e altrettanto scarsi. SK Hynix ha debuttato al Nasdaq raccogliendo 26,5 miliardi di dollari, la più grande emissione azionaria mai realizzata negli Stati Uniti da una società estera.

Micron investirà oltre 250 miliardi di dollari entro il 2035 per soddisfare la domanda di memorie HBM, cruciali per i sistemi Nvidia, e Amazon ha collocato obbligazioni per 25 miliardi. La liquidità globale, insomma, continua a scorrere copiosa proprio attraverso gli Stretti più critici: quello del petrolio e quello dei semiconduttori. Finché i capitali continueranno ad attraversarli, i mercati potranno permettersi di restare cautamente ottimisti, sospesi tra la speranza di una soluzione del conflitto e l’attesa delle trimestrali USA che partono questa settimana. Come di consueto, prima sarà la volta delle grandi banche, poi focus sugli hyperscaler e sulle società più esposte all’intelligenza artificiale.

Appuntamenti Macro

| Lunedì 13/07 | La settimana si apre con la pubblicazione del report mensile della BundesBank, la Banca centrale tedesca. |

| Martedì 14/07 | Dalla Cina è in arrivo l’aggiornamento sull’andamento della bilancia commerciale mentre l’agenda statunitense prevede l’indice delle piccole imprese e l’importante dato sull’inflazione nel mese di giugno. Nel pomeriggio è prevista un’audizione di Kevin Warsh alla Camera dei Rappresentanti. |

| Mercoledì 15/07 | Focus sui dati cinesi su PIL, produzione industriale e vendite al dettaglio. Dagli USA è in arrivo l’indice dei prezzi alla produzione. Oggi Warsh testimonia al Senato e si riunisce il board della Bank of Canada. |

| Giovedì 16/07 | Prima dell’avvio degli scambi attenzione ai dati britannici su PIL e output dell’industria mentre nel corso della prima parte sarà la volta delle bilance commerciali di Italia e Zona Euro. L’agenda a stelle e strisce prevede i numeri su vendite al dettaglio, manifatturiero di Philadelphia e nuove richieste di sussidio. |

| Venerdì 17/07 | La settimana si chiude con il dato definitivo sull’inflazione di Eurolandia nel mese di giugno e con i dati statunitensi su produzione industriale, sentiment dei consumatori misurato dall’Università del Michigan (dato flash) e con l’accoppiata formata da nuovi cantieri e permessi di costruzione. |

La Fed aspetta un numero

Tutto ruota attorno a un numero. Le minute del FOMC, il braccio operativo della Banca Centrale USA, hanno raccontato una Federal Reserve divisa, sospesa tra due strade opposte, e domani il Bureau of Labor Statistics pubblicherà l’atteso dato sull’inflazione di giugno che potrebbe finalmente indicare quale direzione prendere. Il verbale dell’incontro del 16-17 giugno, il primo guidato da Kevin Warsh, mostra un board unanime nel lasciare i tassi al 3,5-3,75%, ma tutt’altro che compatto sul futuro. Alcuni membri vedevano già i presupposti per un rialzo immediato del costo del denaro, mentre altri preferivano attendere segnali più chiari sull’inflazione core, salita al 3,4% a maggio secondo le stime PCE. Se i prezzi rallenteranno, la maggioranza dei partecipanti è pronta a mantenere o abbassare i tassi; se restano elevati, spinti da tariffe, dal boom di investimenti nell’AI e dalle tensioni in Medio Oriente, scatterà una stretta monetaria. Nessuna delle due ipotesi, però, viene trattata con urgenza: la Banca centrale preferisce aspettare dati concreti prima di muoversi. Le view più prudenti mantengono l’ipotesi di tassi fermi fino a fine 2027, ma ammettono che basterebbe poco per far pendere la bilancia verso un rialzo. Ecco perché il dato CPI in uscita domani rappresenta l’ago della bilancia che dirà ai mercati quale dei due sentieri disegnati dalle minute la Fed sceglierà di percorrere.

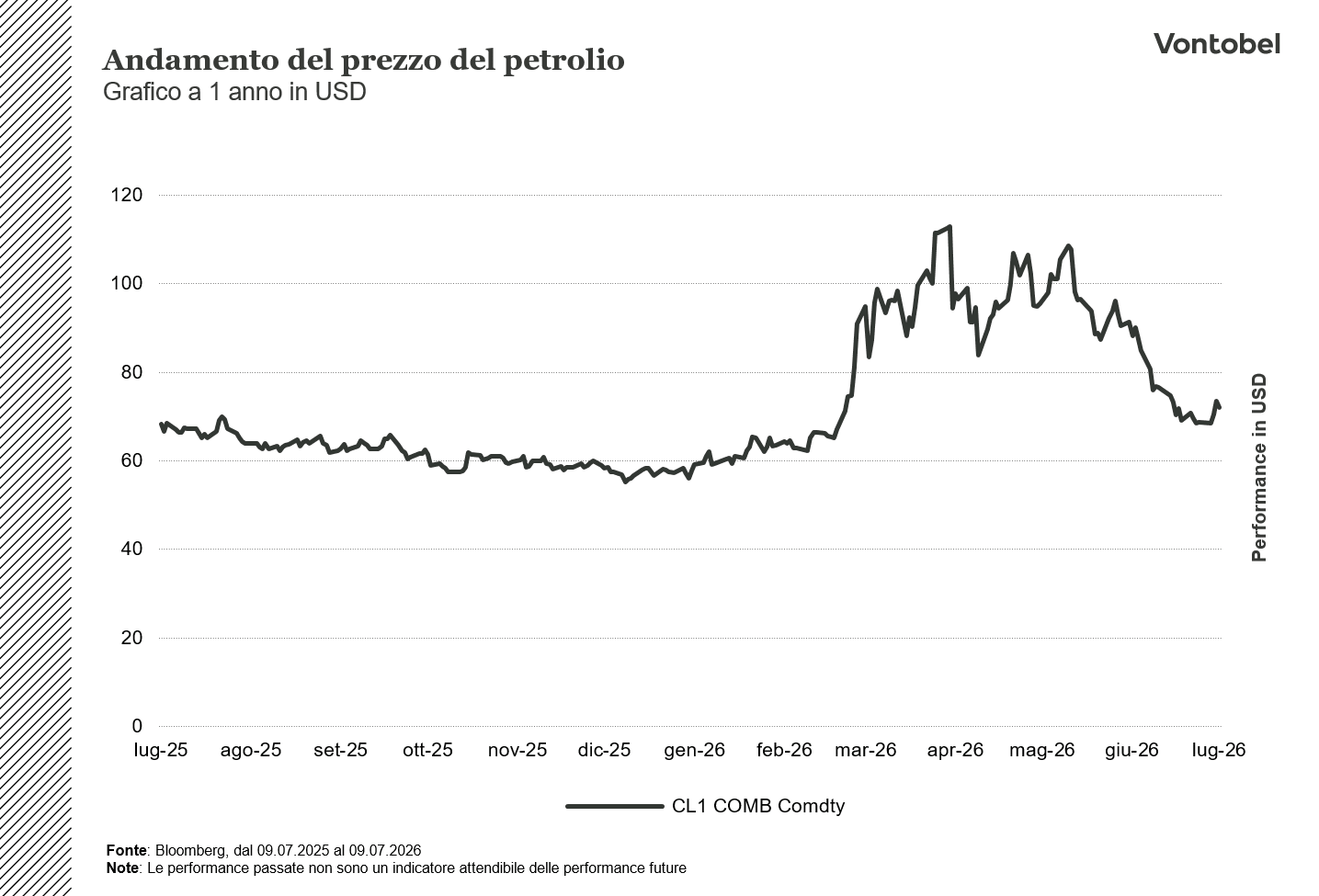

Petrolio: prezzi appesi al collo

Le tensioni geopolitiche che la scorsa settimana si sono riproposte come naturale conseguenza del nuovo attacco americano all’Iran hanno contribuito a riportare le quotazioni del WTI sopra i 70 dollari al barile. Per la prima volta dopo un mese consecutivo di cali, i prezzi del petrolio hanno così mostrato una ripresa dei corsi. Oltre a elementi puramente tecnici e grafici, dietro la ripartenza dei corsi vi sono diversi fattori importanti. Quello geopolitico in questa fase appare meno rilevante rispetto a qualche mese fa, come se gli operatori di mercato si fossero abituati al nuovo contesto internazionale. Indubbiamente è una leva che non va trascurata ma il sentiment del mercato sembra influenzabile solo da scenari e contesti inattesi e di forte portata. Guardando in ottica prospettica vi è invece una variabile che potrebbe condizionare una risalita di breve e medio termine del greggio: le scorte commerciali. Secondo un report di qualche settimana fa, le scorte dei Paesi OCSE dovrebbero raggiungere livelli di stress operativo entro agosto in un mix combinato di aumento della domanda estiva e il calo delle scorte patito da marzo in avanti con la chiusura dello Stretto di Hormuz. Riapertura definitiva dello Stretto e necessità di rimpinguare le scorte che a cascata potrebbero portare ad altri colli di bottiglia lungo la filiera del greggio, con una situazione di tensione che permarrebbe e porterebbe a un ulteriore repricing del greggio. Per JP Morgan, la disponibilità di navi petroliere e livelli produttivi delle raffinerie saranno le due variabili da guardare con maggiore attenzione e dalle quali potrebbero scatenarsi quei colli di bottiglia capaci di mantenere il mercato in tensione nella seconda metà del 2026. E se la stagionalità ci indica che su tutti i diversi orizzonti temporali il mese di agosto non appare costruttivo per i prezzi del petrolio, l’analisi del mese di luglio mostra come negli ultimi 25 anni sia stato nel 67% dei casi all’insegna dei rialzi dei valori del greggio.

Il Certificato d’investimento sul petrolio

I Certificati a leva sul petrolio

Andamento petrolio ad un anno

Andamento petrolio a 5 anni

Rischi

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.