Nessuno stallo per il mercato del lavoro USA

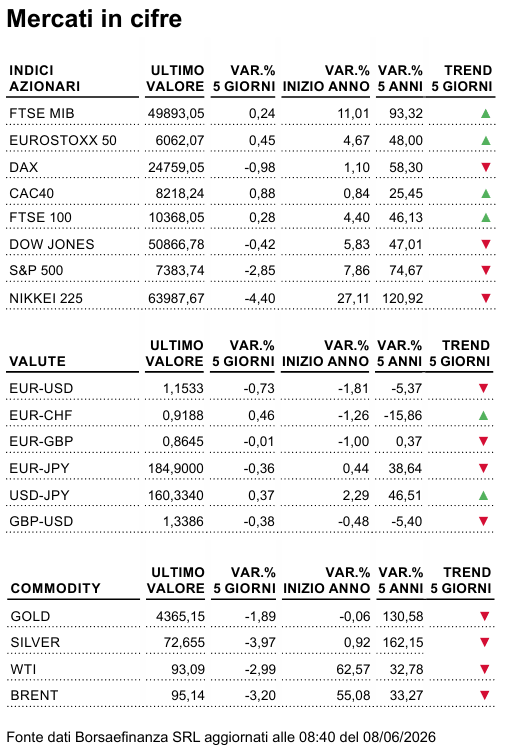

La settimana appena passata è stata ancora una volta dominata dalle tensioni in Medio Oriente, con lo stallo nei negoziati tra Stati Uniti e Iran che ha condizionato il sentiment degli investitori. Sul fronte dei dati macro, il mercato del lavoro USA si è mostrato ancora solido. Le Non Farm Payrolls sono aumentate di 172.000 unità, in leggero calo rispetto alle 179.000 riviste al rialzo di aprile e molto al di sopra delle attese a 80.000 unità.

Come previsto, il tasso di disoccupazione è rimasto stabile al 4,3%. I funzionari della Fed saranno quindi focalizzati sul fastidioso problema dell'inflazione, che ha in gran parte escluso la prospettiva di ulteriori tagli dei tassi di interesse. Guardando al Vecchio Continente, l'inflazione dell'Eurozona è salita al 3,2% a maggio, ben al di sopra dell'obiettivo del 2% della BCE, trainata da una crescita a due cifre dei prezzi dell'energia. I dati del CPI hanno consolidato le aspettative di un aumento dei tassi di interesse dello 0,25% in occasione della riunione della BCE in agenda giovedì. L'attenzione degli operatori sarà rivolta in particolare alla conferenza stampa della presidente Christine Lagarde, in cerca di indizi sul percorso della politica monetaria.

Appuntamenti Macro

| Lunedì 08/06 | La settimana inizia con il dato finale sulla crescita economica giapponese e con gli ordini alle fabbriche tedesche. Attenzione anche all'indice elaborato da Sentix sulla fiducia degli investitori di Eurolandia. |

| Martedì 09/06 | Da Cina, Germania e Stati Uniti sono in arrivo gli aggiornamenti sul saldo della bilancia commerciale. Le autorità tedesche pubblicheranno anche i numeri sulla produzione industriale mentre l'agenda statunitense prevede anche l'indice delle piccole imprese e le vendite di case esistenti. |

| Mercoledì 10/06 | Nel corso della prima parte riflettori puntati sulla produzione industriale italiana mentre nel pomeriggio sarà la volta dell'inflazione a stelle e strisce. Si riunisce il board della Bank of Canada. |

| Giovedì 11/06 | È il gran giorno della riunione del board della Banca Centrale Europea e della conferenza stampa di Christine Lagarde. L'agenda statunitense prevede i prezzi alla produzione e le nuove richieste di sussidio di disoccupazione. |

| Venerdì 12/06 | La settimana si chiude con l'inflazione tedesca e con i dati britannici su crescita dell'economia e produzione industriale. L'Università del Michigan diffonde la stima preliminare sul sentiment dei consumatori statunitensi a giugno. |

BCE: la polizza anti-inflazione

Quando un rischio diventa troppo concreto per essere ignorato, si compra un'assicurazione. È ciò che la Banca Centrale Europea si appresta a fare l'11 giugno: un rialzo di 25 punti base, definito dagli stessi economisti dell'istituto un "insurance hike", una mossa difensiva prima che il danno diventi irreparabile. Il contesto è noto. La guerra in Medio Oriente e il blocco dello Stretto di Hormuz hanno spinto al rialzo i prezzi dell'energia (+10,9% annuo a maggio). L'inflazione nell'Eurozona è risalita al 3,2%, dal 3% di aprile, restando ben sopra il target BCE del 2%. Anche l'inflazione core ha sorpreso al rialzo, attestandosi al 2,5% contro il 2,4% atteso. La Commissione Europea ha rivisto le stime sull'inflazione 2026 dall'1,9% al 3%, riconoscendo che lo shock energetico sta modificando le prospettive in modo strutturale. I verbali della riunione di aprile mostrano un Consiglio direttivo già orientato verso una linea più restrittiva. Diversi membri avevano valutato un rialzo immediato, ritenendo che avrebbe inviato un segnale più forte. Fabio Panetta ha sottolineato che la persistenza del conflitto e i rischi per le forniture rendono necessario un intervento. I mercati hanno già recepito il messaggio: i derivati attribuiscono il 97% di probabilità a un rialzo che porterebbe il tasso sui depositi dal 2% al 2,25%. Ma le polizze assicurative non coprono tutto. Il costo in termini di crescita è già incorporato nelle stime. La vera incognita è se un solo rialzo basterà a stabilizzare le aspettative o se la BCE dovrà rinnovare la copertura nei prossimi mesi.

UniCredit: la vittoria di Orcel

A circa dieci giorni dalla conclusione dell'OPS, prevista per il 16 giugno, UniCredit ha raggiunto il controllo potenziale di Commerzbank. La scorsa settimana la banca guidata da Andrea Orcel ha comunicato di aver portato la propria partecipazione al 34,4% del capitale dell'istituto tedesco, oltre il target iniziale del 30%. Prima dell'operazione deteneva già il 26,8%; a questa quota si è aggiunto il 7,6% conferito all'Offerta Pubblica di Scambio. L'aspetto strategico è che UniCredit ha di fatto superato il 50% del capitale di Commerzbank. Decisiva la posizione in derivati, salita al 13,19%, cui si aggiunge un ulteriore 3,22% detenuto tramite altri strumenti finanziari. La quota complessivamente sotto il controllo della banca italiana raggiunge così il 50,67%. I numeri confermano il successo dell'operazione tedesca di Orcel, che ha completato il takeover con un esborso inferiore all'attuale valore di mercato di Commerzbank. In particolare, l'utilizzo di derivati cash-settled ha limitato il rischio di un costoso rialzo del prezzo d'acquisto. Secondo le stime, considerando la quota acquistata a 13,20 euro dal governo tedesco, gli acquisti sul mercato e la valorizzazione implicita nell'OPS, il prezzo medio di carico di UniCredit sarebbe compreso tra 22 e 24 euro per azione, contro una quotazione di circa 37 euro a Francoforte. Oltre alla rilevante plusvalenza potenziale, il controllo assembleare consentirà a UniCredit di accelerare l'integrazione transfrontaliera, superando le resistenze del board e delle istituzioni tedesche. Per gli azionisti, le prospettive restano favorevoli: le sinergie con HVB sosterranno RoTE e utile netto, contribuendo a mantenere una generosa politica di remunerazione. Con sinergie lorde annue stimate in 1,1 miliardi entro il 2030 e costi di integrazione una tantum di circa 1,6 miliardi, dal 2029 il nuovo gruppo dovrebbe accelerare la crescita dei ricavi grazie all'integrazione delle piattaforme e a un'offerta più ampia per imprese e clientela Private.

I Certificati d’investimento su azioni italiane

I Certificati a leva sulle azioni Unicredit

Rischi

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).