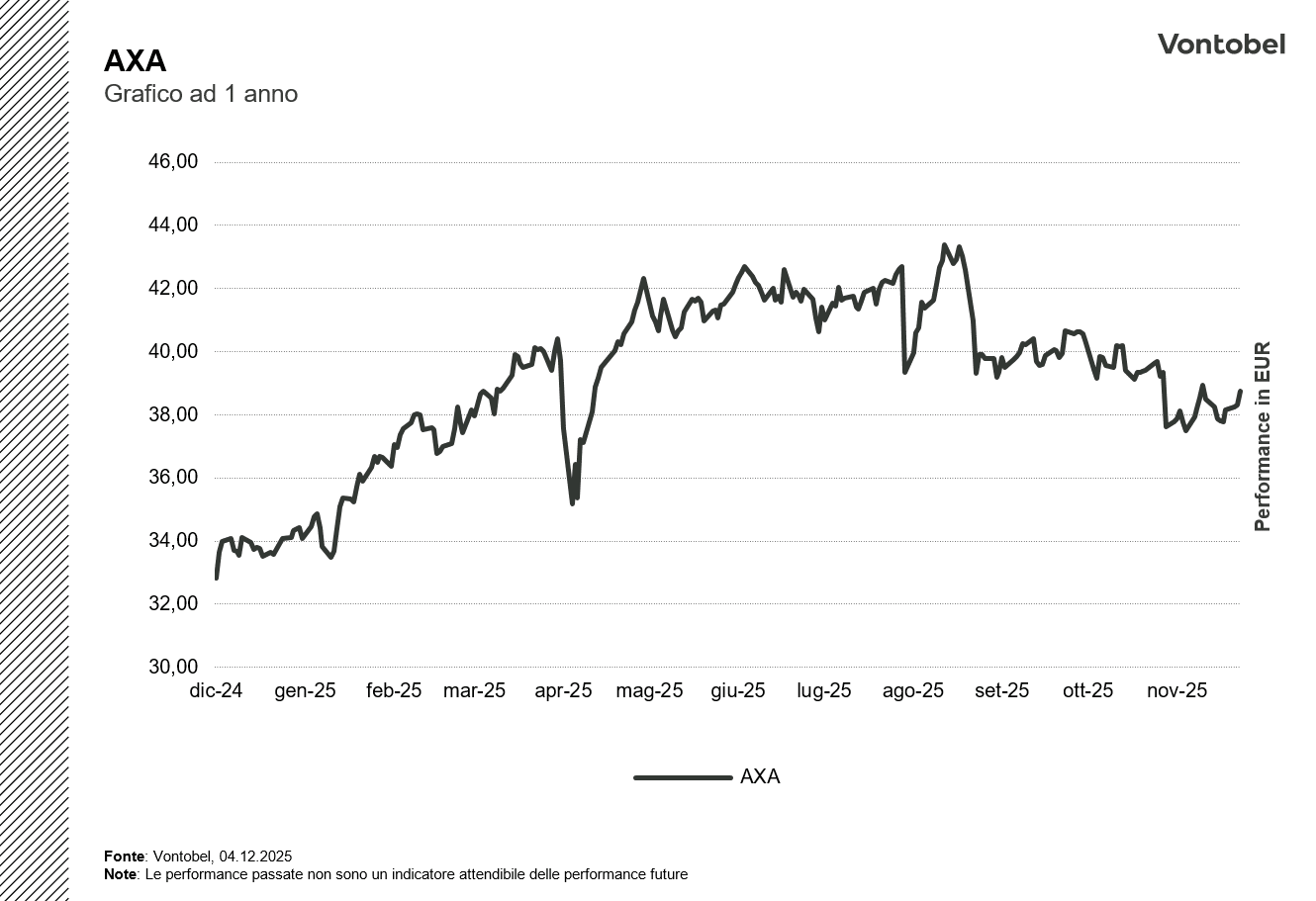

Assicurazioni e Intelligenza Artificiale: un settore prudente davanti a una rivoluzione inevitabile

In un mercato che corre tra AI, geopolitica e tassi in movimento, il settore assicurativo sta vivendo una trasformazione più profonda di quanto sembri. Spinte dall’aumento della domanda di protezione e dalla necessità di migliorare efficienza e redditività, le grandi compagnie stanno accelerando sull’intelligenza artificiale. Ma se l’adozione cresce a ritmi impressionanti, i benefici economici non sono ancora così evidenti. È qui che nasce il nuovo paradosso del settore: una tecnologia rivoluzionaria che promette molto, ma che richiede tempo, governance e investimenti per generare valore reale. In questo scenario in rapida evoluzione, player come AXA, Generali, Aegon e Prudential si trovano al bivio tra rischi e opportunità di un cambiamento epocale.

Adozione massiccia, risultati ancora incerti: il paradosso della GenAI

Negli ultimi due anni, l’intelligenza artificiale ha fatto irruzione nel settore assicurativo con una velocità sorprendente. Oltre il 60% delle compagnie europee ha già avviato iniziative di AI o GenAI, dai chatbot evoluti per l’assistenza clienti agli algoritmi che supportano la valutazione dei rischi, fino ai modelli in grado di accelerare la gestione dei sinistri. La tecnologia si sta diffondendo ovunque, ma con un dettaglio non trascurabile: i ritorni concreti sono più difficili da misurare rispetto alle aspettative iniziali.

Molti operatori segnalano un incremento dei costi IT, tempi di implementazione più lunghi del previsto e complessità nell’integrare l’AI nei processi core, spesso appoggiati su infrastrutture legacy poco flessibili. Non sorprende quindi che una quota crescente di imprese abbia scelto di interrompere parte dei progetti pilota: non perché la tecnologia non funzioni, ma perché non riesce ancora a generare efficienza immediata.

È il nuovo “paradosso della GenAI”: un’adozione rapida e diffusa che non si traduce, almeno per ora, in un miglioramento proporzionale di produttività o redditività. Proprio per questo, il settore assicurativo si trova oggi in una fase delicata, in cui la capacità di passare dalla sperimentazione al valore reale farà la differenza tra chi guiderà il cambiamento e chi lo subirà.

Ostacoli concreti: regolazione, dati e fiducia

Se l’AI promette di rivoluzionare il settore assicurativo, la strada per un’adozione piena è tutt’altro che priva di ostacoli. Il primo si chiama regolazione: con l’arrivo dell’AI Act europeo, le assicurazioni rientrano tra i settori “ad alto rischio”, obbligati a rispettare standard rigorosi in termini di trasparenza, spiegabilità e governance dei modelli. Per un comparto in cui ogni decisione, dal pricing alla liquidazione di un sinistro, deve essere documentabile e non discriminatoria, l’impiego di algoritmi complessi diventa una sfida prima di tutto normativa.

A questo si aggiunge il tema dei dati, la materia prima dell’intelligenza artificiale. Le compagnie dispongono di enormi quantità di informazioni, ma spesso distribuite in architetture legacy frammentate e difficili da integrare, con vincoli di privacy sempre più stringenti. Senza una data governance moderna e scalabile, l’AI rischia di restare un motore potentissimo montato su un telaio inadeguato.

Infine, c’è la questione della fiducia: sia quella interna, con dipendenti che temono l’automazione di processi sensibili, sia quella dei clienti, che vogliono trasparenza nelle decisioni che li riguardano. Una liquidazione troppo automatizzata o un rischio rifiutato senza spiegazioni credibili possono compromettere un capitale intangibile essenziale per il settore: la relazione fiduciaria con l’assicurato.

Dove l’AI sta già creando valore: sinistri più rapidi, frodi ridotte e servizi più intelligenti

Nonostante le difficoltà, l’intelligenza artificiale sta iniziando a generare valore tangibile in alcune aree chiave del settore assicurativo. La più evidente è la gestione dei sinistri, storicamente lenta e complessa: oggi modelli di computer vision analizzano immagini dei danni, mentre algoritmi predittivi valutano coerenza e entità del sinistro. Risultato: tempi di risposta ridotti da settimane a pochi giorni, con un netto miglioramento della customer experience.

Un altro fronte determinante è la lotta alle frodi. Gli algoritmi riconoscono pattern anomali tra migliaia di pratiche, individuano correlazioni inaccessibili all’analisi umana e segnalano comportamenti sospetti in tempo reale. Per le compagnie questo si traduce in minori perdite e una migliore qualità del portafoglio.

L’AI sta infine trasformando il front office: assistenti conversazionali avanzati supportano gli operatori, riducono tempi di attesa e garantiscono comunicazioni più personalizzate e coerenti. Parallelamente, strumenti analitici più potenti permettono di costruire prodotti e pricing su misura, aumentando fidelizzazione e valore per cliente.

Questi progressi favoriscono soprattutto i grandi player, come AXA, Generali, Aegon e Prudential, dotati della scala economica, del capitale e dell’infrastruttura tecnologica necessari per implementare soluzioni AI complesse in modo governato e conforme alla regolazione.

Opportunità per gli investitori: stabilità oggi, trasformazione domani

Per gli investitori, il settore assicurativo offre oggi una combinazione rara: stabilità nel presente e trasformazione nel futuro. I tassi ancora relativamente elevati sostengono la redditività core, mentre la domanda di protezione continua a crescere in Europa e nei principali mercati globali. La solidità patrimoniale del comparto rimane elevata, alimentando dividendi e disciplina finanziaria.

L’AI rappresenta un ulteriore vettore di crescita: maggiore efficienza, sinistri più rapidi, meno frodi, portafogli più solidi e un servizio più personalizzato. Se nel breve i benefici possono sembrare graduali, nel medio periodo il potenziale è considerevole. L’integrazione dell’AI diventerà un fattore di selezione competitiva tra chi saprà ripensare i propri processi e chi resterà legato a modelli operativi più tradizionali.

In questo contesto, gruppi come AXA, Generali, Aegon e Prudential potrebbero giocare un ruolo centrale, grazie a investimenti tecnologici già avviati e una forte presenza internazionale. Senza trasformare il comparto in un settore “growth”, l’AI aggiunge una componente di innovazione a un modello che già oggi offre resilienza, flussi stabili e diversificazione.

In un mondo che continua a cercare equilibrio tra innovazione e sicurezza, il settore assicurativo si conferma così una delle poche aree in grado di offrire protezione, redditività e trasformazione strutturale.

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.