Investors' Outlook: Ritrovare l’equilibrio

Dopo che i dazi di aprile hanno incrinato la fiducia del mercato, facendo crollare azioni e obbligazioni, maggio ha riportato un po’ di sereno. Notizie più rassicuranti e progressi negli accordi commerciali statunitensi hanno risollevato il mercato, mentre inflazione e occupazione sono rimaste stabili.

Ricucire gli strappi

La fase più critica della guerra commerciale sembra ormai superata, e i segnali di sollievo sono già evidenti nei son-daggi. Secondo il Global Fund Manager Survey di Bank of America1, a maggio le aspettative di un hard landing2 sono scese al 26 %, dal 50 % di aprile. Tuttavia, imprese e con-sumatori stanno ancora valutando la portata dei danni causati dalle tensioni commerciali ed è necessaria mag-giore chiarezza per evitare che l’indebolimento dei soft data (sondaggi sulla fiducia di consumatori e imprese) inizi a riflettersi negli hard data (es. il mercato del lavoro USA).

Aprile e maggio hanno evidenziato una certa resistenza alle iniziative politiche di Trump, non solo a Wall Street ma anche a livello internazionale. A maggio, il Ministro delle

Finanze giapponese Katsunobu Kato ha citato le parteci- pazioni nipponiche in Treasury come «carte da giocare» nelle negoziazioni. Pur avendola attenuata in seguito, la dichiarazione è stata interpretata come un segnale – sottile ma significativo – di un cambiamento nella comunicazione diplomatica. Il Giappone è il principale detentore estero di Treasury.

Moody’s ha declassato il rating creditizio degli Stati Uniti da «Aaa» ad «Aa1», in ragione dell’aumento del debito pubblico e dei relativi oneri finanziari. Il downgrade, che segue quelli già operati da S&P (nel 2011) e Fitch (nel 2023), ha avuto impatto limitato sulle azioni, ma ha spinto al rialzo i rendimenti USA a lungo termine.

Il trono di Re Dollaro inizia a vacillare

La recente debolezza del dollaro potrebbe essere solo l’inizio. Quali sono le implicazioni per gli investitori?

Qualunque investitore che abbia familiarità con il mercato valutario (FX) sa bene che nel reame delle valute il dollaro regna sovrano. Dalla fine della Seconda guerra mondiale, il biglietto verde ha mantenuto il suo ruolo di valuta di ri-serva globale. Questo significa che le istituzioni estere (governi, banche centrali) detengono asset denominati in dollari – ad esempio i Treasury USA – per gestire il valore di cambio delle rispettive valute, contraggono prestiti in dollari per assicurare i propri creditori contro il rischio di cambio, o semplicemente usano il dollaro nelle transa- zioni o nei pagamenti internazionali. Il dominio del dollaro è stato un «privilegio esorbitante» per gli Stati Uniti, poiché «al Bureau of Engraving and Printing costa pochi centesimi stampare una banconota da 100 dollari, mentre gli altri Paesi devono fornire 100 dollari di beni reali per ottenerne una».

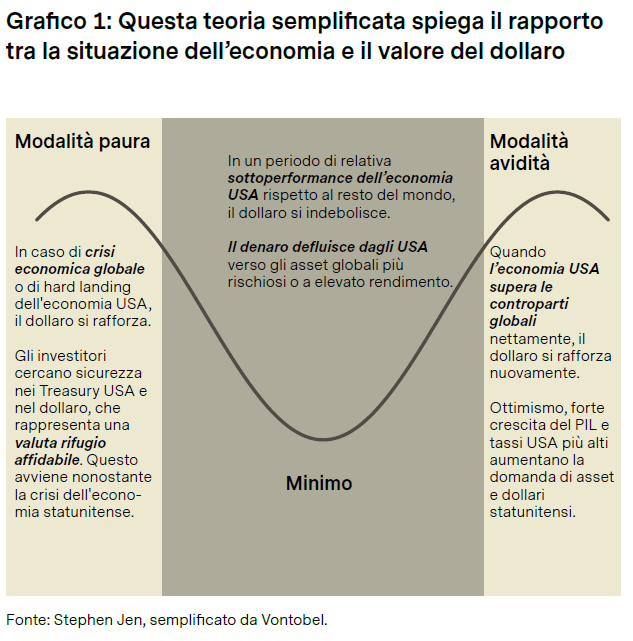

La teoria del «sorriso» del dollaro

Tuttavia, poiché molte economie utilizzano un regime di cambi flessibili11, nemmeno il re delle valute è immune alle oscillazioni della domanda e dell’offerta. Ed è qui che entra in gioco la teoria del «sorriso» del dollaro. Elaborata circa vent’anni fa dall’economista Stephen Jen, la teoria descrive l’andamento tendenziale del dollaro in rapporto allo stato di salute dell’economia statunitense. Rappre-sentata visivamente da un sorriso, la teoria suggerisce che il dollaro tende ad apprezzarsi in due scenari: durante i periodi di boom economico e nelle fasi di crisi economica globale. Il lato sinistro del sorriso rappresenta la modalità «paura», in cui lo stress economico globale induce gli inve-stitori a riversarsi sul dollaro in quanto bene rifugio. Il lato destro riflette invece la modalità «avidità», quando la soli-dità dell’economia statunitense attira gli investimenti e incentiva il dollaro. Al centro del sorriso, dove l’economia globale è stabile ma gli Stati Uniti non necessariamente sovraperformano, il dollaro tende spesso a indebolirsi. È questa la fase in cui la valuta si trova ai minimi – ossia nel punto più basso della curva. (grafico 1).

I mercati ribassisti del dollaro e come si manifestano

Quando il dollaro rimane ai minimi per un periodo prolun-gato, può entrare in una vera e propria fase ribassista.

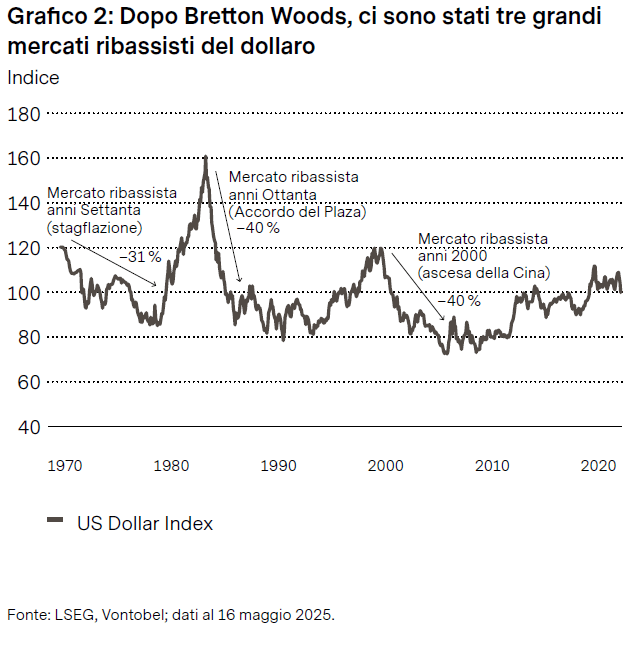

Nella storia recente, si è assistito a tre mercati ribassisti del dollaro (grafico 2). Il primo fu innescato dal collasso del sistema di Bretton Woods. Nel 1944, alla conferenza di Bretton Woods, i rappresentanti di 44 nazioni alleate stabilirono di legare il valore del dollaro all’oro e ancorare altre valute al dollaro. Inizialmente il sistema funzionava bene. Con il passare del tempo, però, gli USA iniziarono ad affrontare difficoltà economiche crescenti, tra cui l’aumento della spesa pubblica per finanziare la

Guerra del Vietnam e i programmi della «Great Society» del Presidente Lyndon B. Johnson e una crescente pressione inflazionistica. Nel frattempo, le economie di altri Paesi come la Germania e il Giappone crescevano molto rapidamente. Già negli anni Sessanta, il dollaro risultava fortemente sopravvalutato. Gli altri Paesi, temendo la valutazione elevata del dollaro e il crescente disavanzo statunitense, iniziarono a richiedere sempre più oro come copertura per i loro asset in dollari. A quel punto, i dollari in circolazione superavano ampiamente le riserve auree disponibili negli Stati Uniti. Nel 1971, il Presidente Richard Nixon mise fine alla convertibilità del dollaro in oro – un evento passato alla storia come «Nixon shock». Il risultato fu un prolungato mercato ribassista del dollaro, che si estese fino all’inizio degli anni Ottanta, quando il Presidente della Fed Paul Volcker alzò i tassi d’interesse in maniera aggressiva.

Il secondo grande ciclo ribassista del dollaro si è verifi–cato tra il 1985 e il 1995. La politica monetaria restrittiva di Volcker, combinata alla politica fiscale espansiva del Presidente Ronald Reagan, aveva innescato un altro apprezzamento del dollaro. Gli USA registravano inoltre un ampio deficit commerciale, mentre i principali partner commerciali (ad es. Giappone e Germania) accumula-vano surplus significativi. Il dollaro sopravvalutato rendeva costose le esportazioni statunitensi e più economiche le importazioni, aggravando lo squilibrio in atto. Per ovviare a questo problema nel 1985 venne firmato l’Accordo del Plaza – un’intesa tra USA, Regno Unito, Francia, Germania Ovest e Giappone – per deprezzare il dollaro rispetto allo yen giapponese e al marco tedesco. Infine alla terza grande fase ribassista del dollaro, tra il 2002 e il 2008: in quel periodo, gli USA non solo avevano un deficit commerciale molto elevato, ma avevano anche aumentato il debito pubblico per finanziare i tagli fiscali e la spesa militare. Al contempo le altre economie, e in particolare la Cina, stavano crescendo a ritmi più rapidi, attirando gli investitori internazionali in cerca di rendimenti superiori rispetto a quelli offerti dagli asset statunitensi. In un contesto segnato da forti shock – tra cui lo scoppio della bolla delle dot-com, gli attacchi dell’11 settembre e le prime fasi della crisi finanziaria globale – la Fed rispose con una serie di tagli dei tassi d’interesse nel tentativo di stimolare l’economia e ripristinare la fiducia degli investitori negli asset statunitensi. C’è un pattern ricorrente? In genere, i cicli ribassisti del dollaro si verificano in presenza di una o più delle seguenti condizioni: il dollaro è sopravvalutato, il deficit commerciale e fiscale degli USA è molto ampio (e deve calare), la sovraperformance dell’economia USA ha rag- giunto il picco, gli investitori iniziano a orientarsi verso gli asset non statunitensi, la Fed ha più margine per tagliare i tassi rispetto ad altre banche centrali, e/o i rischi

geopolitici hanno raggiunto un livello particolarmente elevato. È interessante notare che tutti e tre i principali mercati ribassisti del dollaro si sono verificati durante amministrazioni repubblicane.

Perché si ritiene di essere all’inizio di un nuovo ciclo ribassista del dollaro

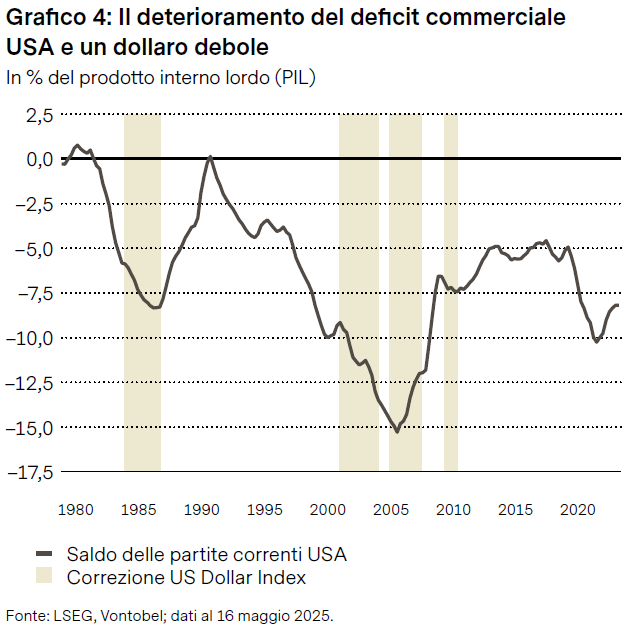

Osservando la situazione attuale, è normale chiedersi se si è alle porte di un nuovo mercato ribassista del dollaro. A nostro avviso, la risposta è sì. Tanto per cominciare, la Casa Bianca è tornata sotto guida repubblicana – e il nuovo Presidente ha espresso apertamente la pro- pria preferenza per un dollaro più debole (grafico 3). In secondo luogo, al di là della politica, il dollaro appare sopravvalutato anche in termini di parità di potere d’acquisto – storicamente, questo indicatore ha spesso anticipato una fase di svalutazione. Un terzo elemento da considerare riguarda i persistenti squilibri commerciali degli Stati Uniti. Secondo lo US Bureau of Economic Analysis, a marzo 2025 il deficit in beni e servizi si attestava a USD 140,5 miliardi. Un dollaro più debole potrebbe aiutare a riequilibrare la bilancia commerciale degli Stati Uniti, rendendo le esportazioni più competitive per gli acquirenti esteri e le importazioni più costose per i consumatori statunitensi (grafico 4). Inoltre, gli Stati Uniti continuano a vivere al di sopra delle proprie possibilità. Secondo le stime del Congressional

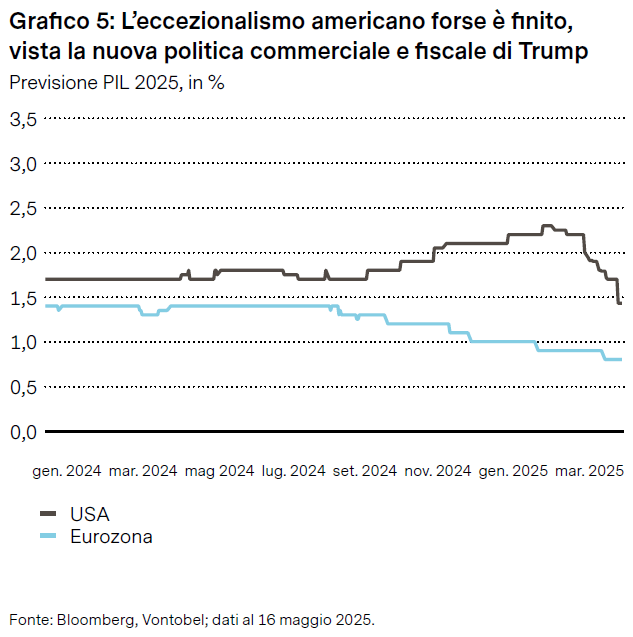

Budget Office, nei primi sette mesi dell’anno fiscale 2025 il deficit federale ha raggiunto USD 1.100 miliardi, con un aumento di 196 miliardi su base annua. Di conseguenza, gli oneri per interessi sul debito hanno superato le spese per la difesa nazionale – una situazione decisamente poco sostenibile. Emergono poi segnali crescenti di un possi- bile declino dell’eccezionalismo americano a cui ci si era ormai abituati, specialmente nel periodo successivo alla pandemia di Covid-19, in parte a causa dell’approccio politico del Presidente Donald Trump che ha gettato nello scompiglio il sentiment di consumatori e imprese, in parte per altre ragioni legate ai singoli Paesi (ad esempio, l’inaspettata riforma del freno al debito in Germania). Secondo un sondaggio di Bloomberg, gli economisti hanno rivisto sensibilmente al ribasso le previsioni per il prodotto interno lordo (PIL) statunitense (grafico 5). Il venir meno della sovraperformance di crescita degli USA potrebbe consentire alla Fed di tagliare i tassi d’interesse in misura maggiore rispetto alle altre banche centrali, riducendo il vantaggio di rendimento del dollaro. Infine, il sentiment degli investitori nei confronti degli USA si sta deteriorando: la linea dura di Trump sul fronte dei com-merci e della politica estera ha innescato deflussi dagli asset denominati in dollari, contribuendo all’indeboli-mento della valuta (grafico 6).

I rischi a carico di una view ribassista sul dollaro

Pur ritenendo probabile un mercato ribassista del dollaro, alcuni fattori di rischio potrebbero temporaneamente ostacolare questa prospettiva. Anche se la sua attrattiva come bene rifugio potrebbe essersi un po’ smorzata, il dollaro potrebbe ricominciare a brillare, ad esempio se la Fed adotterà un approccio eccessivamente restrittivo o se si verificherà una profonda recessione.

Quali sono le implicazioni per investitori multi-asset? Da un punto di vista storico, dai mercati ribassisti del dol-laro sono sempre emersi alcuni vincitori e vinti – per nulla sorprendenti. Le azioni europee e dei ME, l’oro e le mate- rie prime hanno registrato le performance migliori, men- tre titoli di Stato e obbligazioni corporate hanno archiviato i risultati peggiori (grafico 7). Perché questo andamento non sorprende? Innanzitutto, molti mercati emergenti si finanziano in dollari. Il deprezzamento del dollaro riduce il peso del debito, liberando più capitali per crescita e inve-stimenti. In secondo luogo, l’indebolimento del dollaro rende più economici i beni e i servizi dei ME per gli acqui-renti internazionali, incentivando le esportazioni e raffor-zandone le economie. Terzo, l’indebolimento del dollaro spesso spinge gli investitori a cercare alternative con rendimenti più elevati, ad esempio nei mercati emergenti o in Europa. Infine, molte economie emergenti dipendono fortemente dalle esportazioni di materie prime. E poiché le materie prime sono generalmente denominate in USD, il deprezzamento del dollaro può far salire i prezzi favo-rendone le economie.

Un trono contestato, ma non vacante

Le previsioni sulla perdita dello status del dollaro come valuta di riserva mondiale non sono certo una novità.

Da anni, i Paesi BRICS discutono la possibilità di creare un’alternativa al dollaro sostenuta dalle loro stesse valute. Anche la Belt and Road Initiative cinese del 2013 è considerata un tentativo di ridurre la dipendenza della Cina dal dollaro e promuovere i commerci e gli investimenti in yuan. Più di recente, la guerra tra Russia e Ucraina e il conseguente congelamento delle riserve in valuta estera della banca centrale russa ad opera delle nazioni occiden-tali ha rinvigorito l’impegno per la de-dollarizzazione. Al vertice BRICS 2024 di Kazan, in Russia, i partecipanti hanno riconsiderato l’idea di una valuta di riserva («The Unit») potenzialmente collegata all’oro, e il Presidente russo Vladimir Putin ha addirittura presentato una sorta di prototipo di banconota BRICS. Anche se ci si aspetta un indebolimento strutturale del biglietto verde, non è probabile che il suo status di valuta di riserva sarà realmente messo in discussione, almeno per

ora. Questo perché qualunque valuta che intenda prendere il suo posto deve soddisfare una serie di criteri fonda- mentali. In primis, deve avere tutti e tre gli attributi fonda- mentali di una valuta: deve essere una riserva di valore, un mezzo di scambio comunemente accettato e un’unità di conto. In secondo luogo, anche il Paese che emette la valuta deve soddisfare diversi criteri. Anche se non esiste una checklist definitiva, un’analisi del Dipartimento del Tesoro USA fornisce un buon punto di partenza, considerando: 1) l’entità dell’economia nazionale, 2) l’importanza dell’economia negli scambi internazionali, 3) la dimensione, la profondità e l’apertura dei mercati finanziari, 4) la convertibilità della valuta, 5) l’impiego della valuta come ancoraggio, e 6) le politiche macroeconomiche interne. Idealmente, la valuta di riserva mondiale dovrebbe inoltre rispettare diversi «criteri geopolitici»: il Paese emittente deve poter contare su alleanze geopolitiche solide e su una superiorità strategica in ambiti chiave come la potenza navale, aerea e informatica. Come mostra il grafico 8, sebbene ci siano dei potenziali candidati, il dollaro continua a superare nettamente i rivali in tutti gli aspetti fondamentali richiesti a una valuta di riserva.

Una situazione tesa

Il recente declassamento del rating creditizio degli Stati Uniti da parte di Moody’s è stato più una conferma che uno shock, ma accende i riflettori sul disavanzo cre-scente di Washington, mentre gli investitori si prepa-rano a un’ondata di nuovi Treasury. In un contesto privo di alternative valide al debito USA, i rendimenti pos-sono rimanere volatili ma le fondamenta del mercato appaiono solide. La Fed ha segnalato un approccio attendista fino all’autunno e gli operatori prevedono ora due soli tagli entro fine anno.

La decisione di Moody’s del 16 maggio di revocare l’ul-timo rating top-tier ancora attribuito agli Stati Uniti ha avuto un impatto prevalentemente simbolico. A differenza del declassamento di S&P nel 2011, che aveva scosso i mercati, e di quello di Fitch, accolto con relativa indiffe-renza, l’intervento di Moody’s conferma ciò che i mercati già sapevano: la traiettoria fiscale USA è motivo di preoc-cupazione e l’attuale clima politico non offre grandi rassi-curazioni.

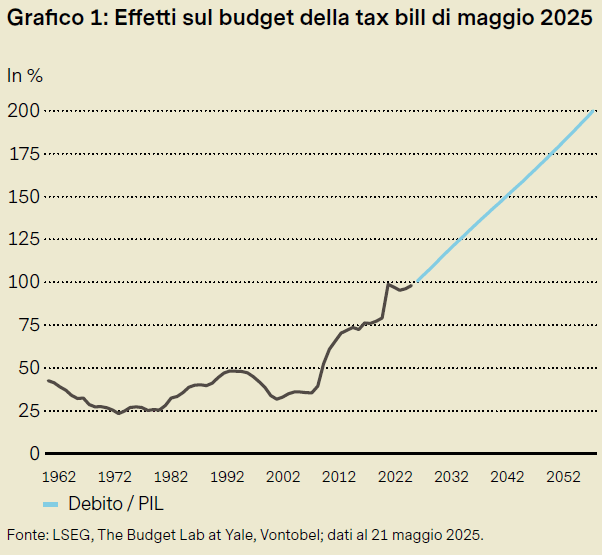

Sarà il catalizzatore che il mercato obbligazionario stava aspettando? Gli investitori hanno i nervi a fior di pelle, con il peggioramento dei deficit e un’ondata di nuove emissioni che spinge i rendimenti al rialzo. Forse il declassa- mento di Moody’s non influenzerà direttamente i mercati, ma sottolinea l’indisponibilità (o l’incapacità) di Washington di contenere la spesa. Ad esempio, la proposta di estendere i tagli delle imposte gonfierebbe il deficit di oltre USD 3’500 miliardi nei prossimi 10 anni e se resa permanente spingerebbe il rapporto debito / PIL degli USA verso il 200% nell’arco di una generazione (grafico 1), un livello superato solo da Giappone e Sudan. Nono- stante ciò, l’assenza di alternative valide continua a supportare il mercato profondo e liquido dei Treasury, anche se l’ampliamento del deficit fiscale potrebbe mantenere elevati i premi a termine e la volatilità.

Gli operatori rimangono dell’opinione che la Fed allenterà la politica entro fine anno. Se inflazione, crescita e occu-pazione rallenteranno, la Banca centrale interverrà. I poli-cymaker ribadiscono: prima osservare, poi agire. Le tensioni commerciali e le prospettive di crescita incerte richiedono però ulteriori dati prima di valutare eventuali tagli. Altri si allineano a questa posizione prudente perché, anche se l’inflazione è in calo, i dazi e le aspettative sui prezzi continuano a rappresentare un ostacolo. Gli opera- tori hanno dunque dimezzato le aspettative sui tagli rispetto a poche settimane fa (grafico 2).

Per ora l’approccio della Fed è chiaro: aspettare, analizzare i dati e rivalutare a settembre.

Cosa accadrà dopo il rally di sollievo?

Con la tregua di metà maggio tra Cina e Stati Uniti, la narrativa sui dazi ha invertito la rotta. I mercati hanno recuperato gran parte delle perdite, sostenuti anche da una solida stagione degli utili nel primo trimestre. Quale sarà il prossimo filo conduttore dei mercati?

Dalla tregua del 9 aprile, gran parte dei mercati ha chiuso in positivo, soprattutto le mega-cap tech e i titoli USA legati all’IA (grafico 1), che rappresentano oltre il 40 % della capitalizzazione di mercato dell’Indice S&P 500

e più di un terzo dei suoi profitti e sono dunque determi-nanti per la traiettoria dell’azionario USA. Dopo una buona stagione degli utili, le principali tech hanno confer-mato o rivisto al rialzo la guidance. Le revisioni degli

utili sono neutrali e si stima una crescita del 15 %, contri-buendo per oltre un quarto all’aumento degli utili dell’S&P 500 nel 2025 – 2026.

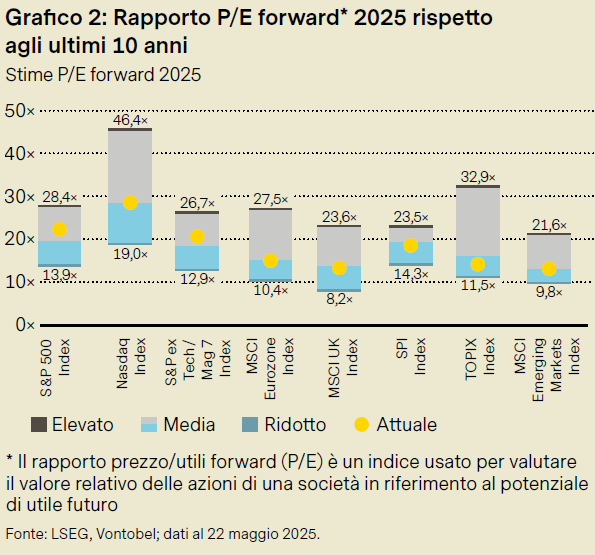

Ma le previsioni di utile per i mercati azionari più ampi continuano a peggiorare, ad eccezione dei ME. Con il rally recente, le valutazioni sono tornate ai picchi di inizio

anno. L’S&P 500 tratta a un P/E forward 2025 di oltre 20×,

esclusi i titoli tecnologici / Magnifici 7, e di circa 22× in generale – ben sopra la media decennale. L’Europa e i ME mostrano dinamiche simili, pur con estremi meno pro-nunciati (grafico 2).

I mercati scontano appieno il rischio legato ai dazi? A nostro avviso no. Tre sono i principali fattori di rischio. Innanzitutto, le tensioni potrebbero riaccendersi quest’e- state, come si è visto più recentemente con l’Europea, riecheggiando la volatilità seguita alla tregua del 2018. Inoltre, nonostante le riduzioni, i dazi medi restano elevati (15 – 18 %), ben al di sopra dei livelli di fine 2024, e coinvol-gono più di 150 Paesi e USD 3’000 miliardi di importa- zioni USA. Supporre un impatto nullo sulla crescita appare troppo ottimistico. Infine, i rendimenti dei Treasury decen-nali USA sono risaliti sopra il 4,5 %, in parte per l’aumento delle aspettative inflazionistiche, un contesto storica- mente negativo per l’azionario. Si ritiene che l’impatto inflazionistico sarà limitato e temporaneo. Non si tratta di uno shock dell’offerta: mancano stimoli fiscali ampi e le scorte di beni durevoli restano elevate. Se il rallenta- mento è indotto dalla politica, sarà probabilmente di breve durata. Il calo delle stime sugli utili 2025 apre spazio a un rimbalzo nel 2026 grazie a effetti base favorevoli. Con inflazione stabile e assenza di shock, la Fed potrebbe tagliare i tassi, sostenendo l’espansione dei multipli.

Questo giustifica il nostro approccio costruttivo e il sovrap-peso sui ME.

Il greggio come la Gioconda

Da quando Leonardo ha dipinto il sorriso della Gioconda, oltre 500 anni fa, il mondo si interroga sul suo signifi-cato. Oggi anche la curva del petrolio sorride. Ma in modo molto meno enigmatico.

Oggi la curva dei future del greggio appare piuttosto ras- sicurante: la linea traccia infatti un sorriso, partendo in discesa («backwardation») per poi proseguire in traietto- ria ascendente30 («contango»). Questa struttura piuttosto rara indica una contrazione a breve termine e un eccesso di offerta a lungo termine.

Una situazione simile era accaduta nel 2014: a giugno il Brent trattava a USD 115 a barile ed è poi sceso sotto la soglia di 60 a fine anno. I motivi? L’eccesso di offerta collegato al boom dello shale statunitense, il calo della domanda dall’Europa e dalla Cina e la politica di output dell’OPEC+, i cui membri hanno rifiutato di ridurre la pro-duzione nonostante l’eccesso di offerta. Il sorriso che si vede oggi è riconducibile a fattori simili.

Nel breve termine il mercato beneficerà dei fattori stagio-nali (stagione di guida negli USA) ma nel lungo periodo sarà probabilmente inondato di offerta. La guerra commer-ciale, con le conseguenti preoccupazioni per la crescita economica, riduce la domanda di petrolio. Al contempo, l’OPEC+ non sta più cercando di contenere artifi-cialmente l’offerta: ha infatti annunciato una crescita dell’output maggiore del previsto per aprile, maggio e giugno – quasi un milione di barili al giorno. Le possibili spiegazioni? Il desiderio di compiacere Trump (che auspica un calo dei prezzi) o un tentativo di punire i mem-bri del gruppo che producono in eccesso (che vengono danneggiati dal calo dei prezzi). Qualunque sia il motivo, l’esponente principale dell’OPEC+, l’Arabia Saudita, sembra aver preso due piccioni con una fava. Innanzitutto, ha riportato il Kazakistan (noto sovraproduttore) nei ranghi – almeno per ora (grafico 1). In secondo luogo, ha messo i bastoni tra le ruote dei produttori non-OPEC+ (grafico 2). Resta comunque da vedere se il Kazakistan conterrà realmente la produzione visto che in passato, nonostante gli impegni presi, ha spesso superato la quota prevista. Se la produzione del Kazakistan sorprenderà di nuovo al rialzo, l’OPEC+ potrebbe incrementare ancora l’output (spingendo ulteriormente al ribasso il petrolio).

Questo spiega il nostro outlook strutturalmente ribassista sul petrolio – a meno che l’Iran non finisca di nuovo nel mirino di Trump, come nel suo primo mandato. Non è tut-tavia il nostro scenario centrale, perché ostacolerebbe il suo obiettivo di portare il petrolio sotto i USD 50 al barile.

Valute sotto pressione

Aumentano le speculazioni su una nuova versione dell’Accordo del Plaza, motivata dal forte apprezzamento delle valute asiatiche come il dollaro di Taiwan e il won coreano. In ogni caso, la traiettoria generale del dollaro USA sembra sempre più orientata al ribasso a causa di profondi squilibri strutturali.

Il dollaro mantiene un ruolo centrale nella finanza globale, ma la fiducia inizia a vacillare. Pur restando sopravvalutato (grafico 1), ha iniziato a perdere terreno. Se la storia si ripetesse, potremmo assistere a un deprezzamento annuo del 3 – 4 % nel prossimo decennio, come dopo l’Accordo del Plaza negli anni ’80 (cfr. Mercato in sintesi, p. 6). L’aumento dei rendimenti a lungo termine non sostiene il dollaro, anzi ne accentua la debolezza. Il declassamento di Moody’s ha evidenziato le fragilità fiscali degli USA. In un contesto di dominio valutario incerto, le crepe dai deficit gemelli alle tensioni sul debito pesano sempre più su bond e valute. La Svizzera sta scivolando verso la deflazione, e la Banca Nazionale Svizzera (BNS) sta esaurendo le opzioni. Dopo aver avviato il ciclo di allentamento del G10 a marzo 2024, oggi l’inflazione nel Paese è quasi azzerata: headline 0 %,

core 0,6 %. Senza l’effetto ritardato dell’aumento dei canoni di locazione, la crescita dei prezzi sarebbe già negativa.

Ma questo effetto si sta esaurendo rapidamente: nei pros-simi mesi, il calo dei tassi sui mutui farà scendere l’inflazione degli affitti. Secondo le previsioni, la BNS taglierà nuovamente i tassi a giugno, portando il tasso di riferimento a zero. Ma il ciclo di allentamento non finirà qui: se l’inflazione rimarrà debole saranno possibili altri tagli, anche con segno negativo – i mercati scontano già un altro taglio, al –0,25 % (grafico 2). Il ritorno ai tassi negativi è un’ultima risorsa, con effetti potenzialmente controproducenti: penalizza i profitti bancari e non stimola il credito. Potrebbe indebolire il franco, ma l’allentamento della Banca Centrale Europea può mantenere i differenziali a favore della valuta svizzera. Se la valuta non rispondesse ai tassi, la BNS potrebbe intervenire direttamente sul cambio. Il Presidente Martin Schlegel ha già dichiarato di essere pronto, ritenendo eccessiva la solidità del franco. In breve, la BNS è con le spalle al muro: l’inflazione è troppo bassa, i tassi sono vicini allo zero e il franco è troppo forte. Un taglio a zero sembra imminente. Dopodiché, le scelte divengono più difficili.