Investors' Outlook: Controllo dei danni dopo la tempesta.

I dazi restano una delle forze più dirompenti nei mercati globali e, sebbene il vento si sia calmato, siamo ancora lontani dal comprendere appieno l'entità del danno. Attualmente i mercati si trovano in un silenzio ansioso, dopo che l’occhio del ciclone è passato lasciando dietro di sé una notevole incertezza.

Nebbia fitta

Le nubi si stanno addensando sull’economia USA, mentre aziende e consumatori cercano la loro strada nella nebbia dei dazi. Anche se l’apice dell’incertezza è (auspicabilmente) alle nostre spalle, l’economia ha subito un duro colpo.

Il mercato obbligazionario sembra aver ammorbidito la linea dura di Trump, che in un’inversione a sorpresa ha annunciato 90 giorni di pausa riportando gran parte dei dazi «solo» al 10%. Secondo il consulente per il commercio Peter Navarro, in questo periodo saranno siglati vari accordi.

Ma il sentiment finanziario è cambiato e dopo mesi di ottimismo si teme di nuovo una recessione. Secondo il Global Fund Manager Survey di Bank of America4, per quasi metà dei gestori monetari lo scenario più probabile a un anno è una crisi globale.

Molti investitori si chiedono se la recessione sia inevitabile. I sondaggi sulla fiducia sono già crollati e gli «hard data» come gli indicatori del mercato del lavoro USA potrebbero seguire a ruota. Anche se il report sull’occupa zione di marzo ha sorpreso al rialzo e le prime richieste di disoccupazione (considerate un indicatore dei licenzia menti) tendono al ribasso, altri segnali ad alta frequenza come gli annunci su Indeed prospettano un indebolimento.

Secondo il team Multi Asset, una crisi sostenuta può essere evitata: i consumatori sono meno indebitati dopo la crisi finanziaria, i bilanci aziendali rimangono robusti e prevede altre misure di stimolo. La normalizzazione dell’inflazione ha consentito a diverse banche centrali di tagliare i tassi. Ma la Fed è sotto pressione. Quando Powell ha respinto le richieste di tagli immediati, Trump lo ha criticato pubblicamente sollevando timori di interferenze politiche che hanno penalizzato i Treasury USA e il dollaro. Secondo il team Multi Asset, se il mercato del lavoro vacilla, la Fed dovrà tagliare i tassi – dando la priorità all’occupazione rispetto alla stabilità dei prezzi, se necessario.

L’ipotesi «Mar-a-Lago»: ricette per rilanciare l’economia

Dallo storico Mount Washington Hotel di Bretton Woods (1944) a Kingston, la capitale della Giamaica incastonata nelle Blue Mountains (1976), fino all’iconico Plaza Hotel di New York (1985): quando si tratta di firmare importanti accordi economici, i leader mondiali sembrano avere un debole per le location più maestose. L’illustre tenuta privata di Donald Trump – Mar-a-Lago – sarà la prossima della lista?

Quando Stephen Miran ha pubblicato il suo documento programmatico intitolato «A User’s Guide to Restructuring the Global Trading System» a novembre 2024, le ripercussioni sul mondo dell’economia non hanno tardato a farsi sentire. Chi ha letto le 40 pagine del documento si è trovato di fronte a una conclusione decisamente audace: la causa degli squilibri commerciali globali sarebbe la persistente sopravvalutazione del dollaro, che impedisce il bilanciamento degli scambi internazionali. Secondo Miran, il problema principale è lo status del dollaro come valuta di riserva mondiale, che gonfia artificialmente il costo delle esportazioni USA, rende più economiche le importazioni, indebolisce l’industria statunitense e in ultima analisi riduce l’occupazione nazionale.

Miran ha proposto i dazi non solo per correggere gli squilibri della bilancia commerciale globale, ma anche come strumento per generare le entrate di cui il governo ha estremo bisogno. Un approccio ancora più efficace, ha scritto, sarebbe una svalutazione del dollaro e un apprezzamento delle valute nelle altre economie, quantomeno in quelle che intendono continuare a beneficiare dell’ombrello di sicurezza statunitense e/o ottenere concessioni sul fronte commerciale. Miran ha ventilato inoltre l’ipotesi di un accordo valutario congiunto, in base al quale le banche centrali dei principali partner commerciali degli Stati Uniti acconsentirebbero a una vendita coordinata di dollari. Un’altra possibilità sarebbe l’applicazione di una sorta di «tassa d’uso» ai detentori esteri di Treasury USA, ivi inclusi i fondi sovrani e le banche centrali.

A fine marzo, tuttavia, Miran ha iniziato a fare qualche passo indietro. In un’intervista rilasciata a Bloomberg, rispondendo ad alcune domande sulla turbolenza dei mercati, ha chiarito che il suo scritto «è sfuggito di mano» rispetto agli intenti iniziali. Doveva essere un «libro di ricette» – una sorta di catalogo di opzioni disponibili: alcune ricette sono semplici, altre più difficili da realizzare, alcune sono abbondanti e soddisfacenti, altre potrebbero far tornare la fame dopo solo mezz’ora. In sostanza, secondo Miran, è Trump lo «chef» a cui spetta scegliere gli ingredienti da utilizzare.

Lo chef sta elaborando da tempo le sue ricette personali

Il Segretario del Tesoro USA Scott Bessent ha recentemente dichiarato che Trump aveva già percepito 40 anni fa che i lavoratori americani non si sono mai ripresi del tutto dallo «shock cinese» – la rapida ascesa della Cina come motore dell’economia globale (grafico 1).

Il risultato, ha proseguito, è stato un profondo e duraturo squilibrio di ricchezza: mentre alcuni prosperavano, altri sono rimasti indietro e sono usciti dai giochi grafico 2).

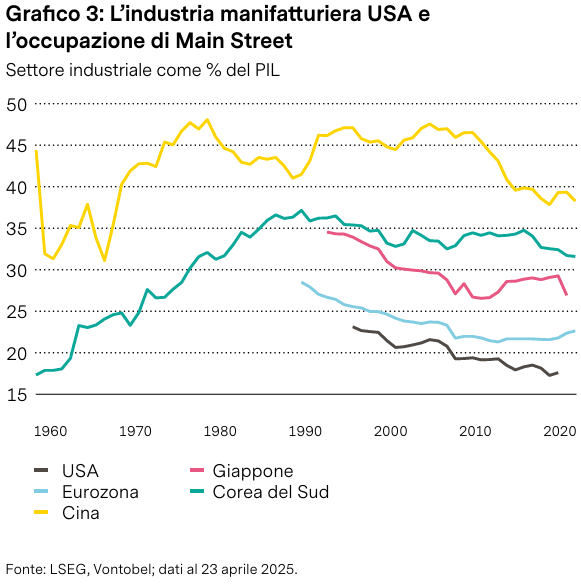

La qualità della vita è calata, e con essa l’aspettativa di vita. Gli Stati Uniti, secondo Bessent, hanno cessato di «fabbricare cose» (grafico 3) – soprattutto quelle fondamentali per la sicurezza nazionale.

La pandemia di Covid-19 ne ha dato la conferma, mettendo a nudo le fragilità e le dipendenze delle supply chain globali. In breve: dopo decenni di Wall Street, sembra che sia giunto il momento di pensare a «Main Street»

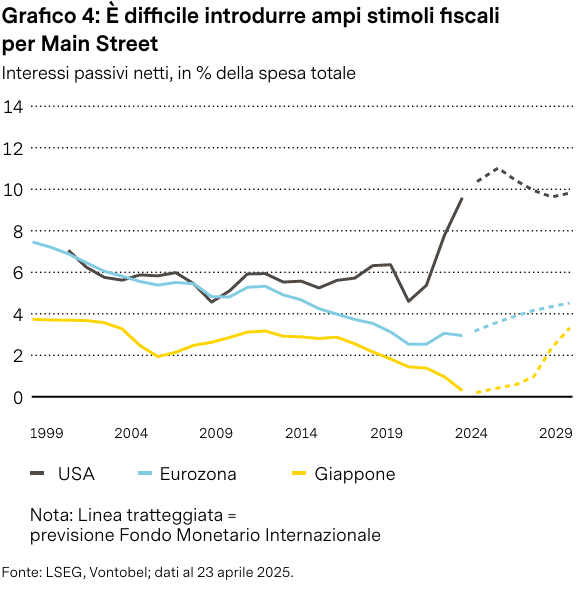

Ma per dare una spinta a Main Street – con provvedimenti come l’abbattimento delle imposte sulle mance dei lavoratori – serve denaro. E con il debito nazionale già alle stelle e gli interessi passivi in aumento, non è certo semplice parlare di pacchetti di stimolo. Ed è qui che entrano in gioco i dazi (grafico 4).

Secondo Bessent, l’amministrazione prevede che la nuova politica sui dazi genererà entrate annuali comprese tra USD 300 e 600 miliardi.

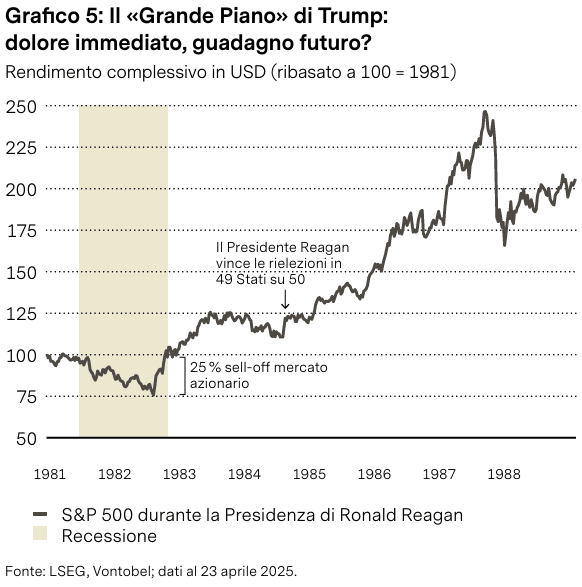

E per quanto riguarda la turbolenza sui mercati innescata dai dazi? Bessent non ritiene sia un buon motivo per cambiare rotta, e ha citato a titolo di precedente i primi anni dell’amministrazione Reagan, definendoli «molto incostanti». All’epoca, un agricoltore infuriato si era addirittura presentato alla Federal Reserve USA con un fucile da caccia, minacciando di uccidere l’allora Presidente Paul Volcker per aver alzato i tassi. Eppure, continua Bessent, la linea dura ha dato i suoi frutti: Reagan ha ottenuto una vittoria schiacciante alle successive elezioni e i mercati hanno infine recuperato terreno (grafico 5).

Perché la ricetta potrebbe non funzionare

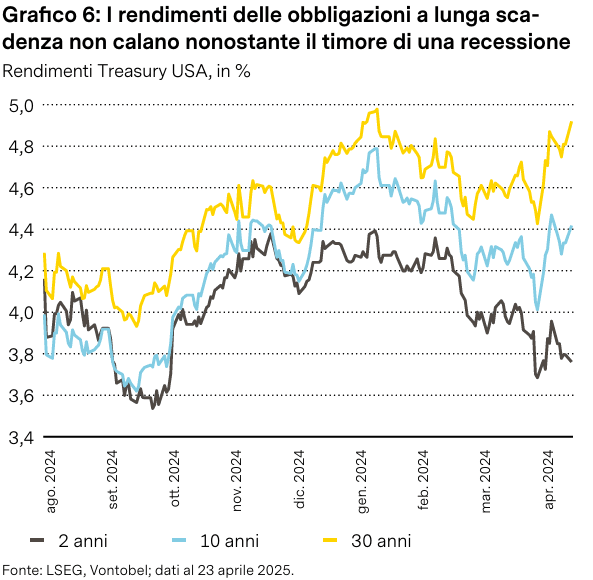

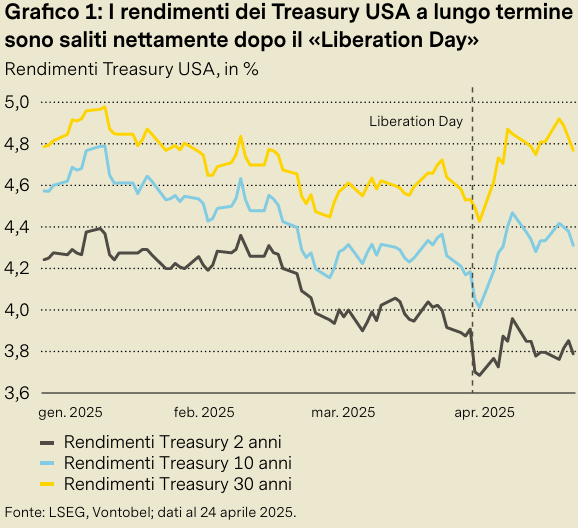

Il team Multi Asset ritiene improbabile che i piani di Trump, o quelli dei suoi sous-chef, possano essere attuati in ogni loro punto. Il livello di incertezza su molti fronti è semplicemente troppo elevato. Innanzitutto, le politiche commerciali imprevedibili di Trump stanno innescando un’estrema volatilità di mercato. A marzo, l’Indice US Trade Policy Uncertainty ha superato quota 5’700 punti, dai 44 di solo un anno fa. In questo contesto altamente imprevedibile, molte società scelgono di posticipare i loro investimenti. In secondo luogo, i consumatori statunitensi stanno rivedendo al rialzo le loro aspettative sull’inflazione. Secondo un sondaggio dell’Università del Michigan, gli americani prevedono ora che l’inflazione raggiungerà quasi il 7% il prossimo anno, un livello che non si vede dagli anni Ottanta. Di conseguenza, i consumatori si stanno affrettando a comprare quello che presto potrebbe costare molto di più, posticipando invece le spese non essenziali in un contesto di crescenti difficoltà economiche. In terzo luogo, la Fed è imbrigliata in una sorta di trappola di politica monetaria. Il Presidente Jerome Powell ha recentemente dichiarato che gli USA stanno attraversando una fase di cambiamenti politici fondamentali che non hanno precedenti nella storia recente. Secondo Powell, i dazi di Trump potrebbero far rallentare la crescita economica e spingere al rialzo la disoccupazione. E allo stesso tempo, potrebbero incentivare anche l’inflazione. Considerando questo delicato equilibrio, l’opzione migliore secondo Powell sarebbe mettere in pausa il ciclo di tagli dei tassi d’interesse fino a quando sarà fatta maggiore chiarezza. Il Governatore della Fed Christopher Waller ha adottato un approccio simile, ammettendo che, come molti altri, sta facendo fatica a tratteggiare un quadro coerente alla luce delle numerose variabili. politica C’è un’altra tematica da non sottovalutare: l’opinione pubblica non è più così favorevole. L’indice di gradimento nazionale di Trump ha subito un forte colpo dopo il «Liberation Day». In Canada, uno dei Paesi più penalizzati dalla guerra commerciale, il Partito liberale (da sempre fermo oppositore di Trump) ha fatto un ritorno sulla scena. Alcuni bar hanno addirittura cessato di vendere il caffè americano, optando per il più trendy «canadiano». Dall’altra parte dell’Atlantico, l’entusiasmo per i viaggi negli Stati Uniti sta scemando: secondo la International Trade Administration, il numero di visitatori dall’Europa occidentale è calato del 17,2% a marzo 2025, e i turisti tedeschi sono scesi del 28,2%. Questo potrebbe spiegare il recente calo dei prezzi di hotel, voli e auto a noleggio. Secondo le stime di Bloomberg Intelligence, potrebbero essere a rischio quasi USD 20 miliardi di spesa turistica. E ora a quello che forse è il fattore più importante: Main Street è ancora in difficoltà. Dal Liberation Day, i rendimenti dei Treasury USA a lungo termine, e con essi i tassi sui mutui, sono saliti alle stelle, perché gli investitori esteri hanno ridotto le loro partecipazioni nel debito USA. E questo aumenta il costo dei prestiti per il governo. Il sell-off dei Treasury, che sono tradizionalmente considerati beni rifugio, è sorprendente, soprattutto considerando il timore crescente di una recessione (grafico 6).

Cosa potrebbe accadere ora?

Sembra che il mercato obbligazionario abbia finalmente indotto Trump a rivedere le sue posizioni. Solo poche ore dopo l’annuncio dei nuovi dazi reciproci, lo chef ha fatto marcia indietro, posticipando la maggior parte di essi di 90 giorni. Uno dei suoi sous-chef, il consulente per il commercio Peter Navarro, ha prontamente annunciato un nuovo obiettivo: 90 accordi commerciali in 90 giorni. Si spera che il maggior numero possibile di questi accordi venga davvero portato a termine. In caso contrario, potrebbe esserci il rischio che Trump e la sua squadra finiscano per rovinare la ricetta – e il «Grande Piano» potrebbe rapidamente trasformarsi in una recessione.

Trascinati dalla corrente

La guerra commerciale del Presidente Trump prosegue, tra sviluppi inaspettati e una retorica in costante evoluzione. Sono stati applicati dazi del 10% sulla maggior parte delle importazioni negli USA, con percentuali più alte sui beni cinesi. Questo impatterà sull’economia e potrebbe indurre la Federal Reserve USA ad adottare un approccio più sfumato ai tagli dei tassi, bilanciando le preoccupazioni per l’inflazione con la stabilità economica generale.

Dopo l’annuncio ufficiale da Rose Garden del 2 aprile, Trump ha ridimensionato in parte i dazi reciproci che aveva proposto. Resta l’imposta del 10% su quasi tutte le importazioni verso gli USA, mentre un’escalation di ritorsioni ha fatto lievitare al 145% i dazi sui beni cinesi. In assenza di ripensamenti, questi dazi peseranno significativamente sulla crescita economica, e l’incertezza sta già penalizzando la fiducia di consumatori e imprese. I tassi d’interesse negli USA hanno evidenziato significativa volatilità, trainati dalla minore propensione per gli asset statunitensi combinata ai segnali di chiusura delle posizioni sui leveraged bond (grafico 1).

I mercati obbligazionari si sono stabilizzati solo dopo l’annuncio della tregua dei dazi. L’impatto dei dazi sull’inflazione è più complesso. Un modello della Fed prevede un aumento dell’Indice PCE core (che esclude alimentari ed energia), con pressioni inflazionistiche più nette nel primo anno, seguite da una moderazione e dal calo sotto i livelli iniziali in quelli successivi. L’impatto inflazionistico potrebbe quindi essere temporaneo. La Fed si trova dinanzi a un bivio: reagire al rialzo dell’inflazione o ignorarlo, perché i modelli ne indicano la transitorietà. Secondo il team Multi Asset, due sono gli scenari possibili per la Fed. Uno prevede di ridurre i tagli previsti per quest’anno per contrastare i rischi d’inflazione – anche se questo potrebbe alimentare la disoccupazione e i rischi di recessione. L’altro consiste nell’ignorare il temporaneo rialzo dell’inflazione e portare avanti (o accelerare) i tagli dei tassi per supportare l’occupazione e la stabilità economica. Il mercato propende per quest’ultimo scenario (grafico 2).

La Fed potrebbe scegliere una strategia di compromesso: posticipare i tagli per poi intensificarli in seguito se l’economia e il mercato del lavoro mostreranno segni di cedimento. Questo approccio mira a gestire l’inflazione temporanea senza soffocare l’attività economica e il mercato del lavoro.

Attenzione alla risacca

I mercati hanno registrato forti turbolenze intorno al «Liberation Day», quando Trump ha annunciato un tasso base del 10% su tutte le importazioni e percentuali più alte su oltre 90 Paesi. I mercati globali sono piombati nel caos – inducendo Trump a cambiare rotta meno di una settimana dopo.

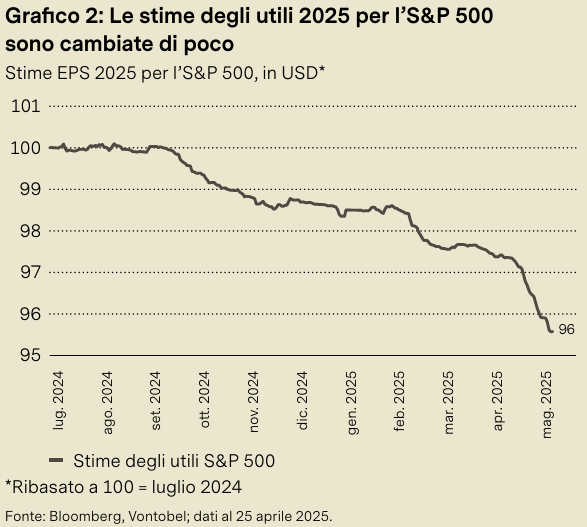

La reazione al 2 aprile è stato un brutale sell-off che in soli due giorni ha spazzato via USD 5.000 miliardi dall’Indice S&P 500, complice il timore di una recessione globale. Anche se presentati come incentivo per l’economia USA e il commercio equo, i dazi hanno affossato la fiducia del mercato. In tre giorni il NASDAQ e l’S&P 500 hanno archiviato le flessioni peggiori dalla pandemia. L’Hang Seng di Hong Kong ha segnato il calo giornaliero più marcato dal 1997 (–13%). Il VIX è schizzato a 55, un livello che non si vedeva dai tempi del Covid-19. La pausa di 90 giorni annunciata a sorpresa il 9 aprile, che esclude la Cina, ha innescato un enorme rally di sollievo. L’S&P 500 ha registrato il giorno migliore dal 2008, il NASDAQ il secondo rialzo giornaliero più marcato di sempre. I mercati globali hanno seguito a ruota: il Nikkei ha guadagnato quasi il 10%, le azioni europee il 5%. Per il Segretario del Tesoro Scott Bessent, la pausa è una strategia volta a creare la massima leva di negoziazione, con una possibile de-escalation. I mercati sono saliti ancora il 25 aprile, quando Trump ha ventilato una possibile tregua con la Cina. Inoltre, i primi dati sugli utili del T1, forse sostenuti dall’accumulo di scorte pre-dazi e da supply chain ancora intatte, superano le previsioni degli analisti. Tutto è bene quel che finisce bene? Non proprio. Sull’azionario soffiano venti favorevoli e contrari. Da un lato sembra ormai scontata una possibile recessione, con un sentiment decisamente ribassista – soprattutto negli USA dove la sottoperformance delle mega cap tech è riconducibile più al «DeepSeek moment» di gennaio che ai dazi. Il VIX manda un segnale di acquisto contrario e Trump ha ammorbidito i toni e i negoziati con la Cina inizieranno a breve. Anche i dati economici rimangono solidi, per ora. Ma i rischi non mancano. Gli effetti delle guerre commerciali sono spesso ritardati (grafico 1).

Durante il conflitto USA-Cina del 2018, le previsioni sugli utili erano scese di oltre il 10% a due trimestri dall’inizio, arrivando a zero. All’epoca i dazi interessavano circa USD 400 miliardi di importazioni, perlopiù cinesi. Oggi coinvolgono volumi 10 volte maggiori, molti più Paesi, tassi più alti e supply chain più complesse – amplificando il danno potenziale. L’attuale assenza di revisioni al ribasso degli utili riflette forse un ritardo, non un’immunità (grafico 2).

Il giorno della marmotta dell’oro

Nel film Groundhog Day («Il giorno della marmotta», distribuito in Italia come «Ricomincio da capo») un meteorologo scontroso si trova a raccontare la stessa storia all’infinito. Un po’ come scrivere oggi del prezzo dell’oro. Ripetitivo? Sì. Ma molto più piacevole, grazie a una performance eccezionale.

Quest’anno l’oro ha superato anche le previsioni più ottimistiche, supportato dalla domanda robusta dalle banche centrali combinata all’intensificarsi delle tensioni geopolitiche. Con la rielezione di Trump, le incertezze legate alla politica commerciale e alla crescita economica hanno alimentato ulteriormente il rally. Questo potrebbe aiutare a spiegare i maggiori afflussi negli ETF sull’oro registrati negli ultimi mesi (grafico 1).

Stando ai dati di World Gold Council, gli ETF sull’oro hanno attirato 226,5 tonnellate solo nel primo trimestre, per un valore di oltre USD 21 miliardi. Per un certo periodo, gli investitori in ETF erano rimasti nelle retrovie. Alla vigilia del Liberation Day del 2 aprile, l’oro ha guadagnato oltre USD 100 all’oncia in pochi giorni – per poi invertire rapidamente la rotta. Il motivo? Un’ondata di panico sul mercato. Quando sono iniziate le margin call, alcuni investitori azionari hanno dovuto cedere le loro posizioni vincenti sull’oro per raccogliere liquidità. Ma il rally ha acquisito davvero slancio quando Trump ha chiamato «perdente» il Presidente della Fed Powell chiedendo tagli dei tassi di interesse immediati. La sua retorica combattiva ha innescato dei dubbi in merito all’indipendenza della Fed affossando la fiducia degli investitori nei tradizionali beni rifugio come i Treasury e il dollaro. L’oro ha superato USD 3’500 all’oncia, segnando un +30% da inizio anno. A questi livelli, l’oro è ancora al fair value? In base agli indicatori tecnici, sembra di no. Il Relative Strength Index era pari a 80 a fine aprile (un dato superiore a 70 è indice di ipercomprato). A tratti, l’oro è stato scambiato a oltre il 30% sopra la sua media mobile a 250 giorni (grafico 2), e un livello così elevato è talvolta seguito da perdite a doppia cifra.

L’oro potrebbe avere ancora margine di rialzo ma non si escludono correzioni a breve termine. Le nostre previsioni? Soleggiato, con brevi rovesci.

Sotto pressione

L’incertezza politica negli USA e il timore di un rallenta mento economico hanno spinto il dollaro al minimo registrato dal 2022. I trader rimangono ribassisti, mentre l’euro risale grazie al calo dei differenziali di crescita e al maggiore stimolo fiscale in Europa rispetto agli USA.

Il dollaro ha perso molto terreno perché i dazi di Trump hanno turbato i mercati globali. La valuta di riserva mondiale si è deprezzata così come le azioni e obbligazioni USA, perché la sovraperformance economica sempre meno netta e le politiche commerciali aggressive hanno gettato un’ombra sulla traiettoria del Paese. Il dollaro ha perso attrattiva rispetto all’inizio dell’anno, quando la proposta di dazi e tagli fiscali di Trump aveva fatto prevedere un rally della valuta. L’Outlook tende ora al ribasso, soprattutto se persisterà il timore di un rallentamento negli USA. L’euro ha inaspettatamente guadagnato terreno dopo le news sui dazi (grafico 1), perché le preoccupazioni per un rallentamento negli USA hanno superato quelle legate ai tagli dei tassi della Banca Centrale Europea.

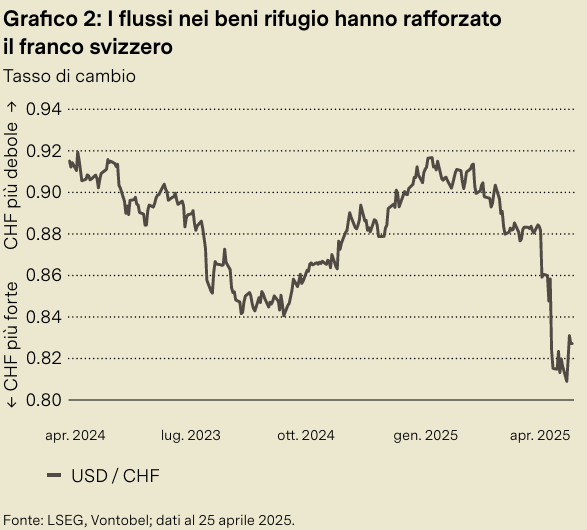

L’euro è inoltre sostenuto dalle iniziative fiscali in Europa, tra cui gli incentivi di spesa in Germania e gli investimenti UE in difesa e infrastrutture, che potrebbero aiutare a compensare l’effetto dei dazi. Il cambiamento è evidente nei mercati delle opzioni valutarie, dove le scommesse al rialzo sull’euro sono aumentate. Nonostante i dubbi sull’efficacia della politica UE, il crescente scetticismo verso le politiche USA ha affossato la fiducia nella stabilità del dollaro. La tipica correlazione positiva del biglietto verde con la volatilità cross-asset ha iniziato a vacillare in un contesto di maggiore volatilità macro-globale, mettendone in dubbio il tradizionale ruolo di bene rifugio. Mentre l’attenzione si spostava sui dazi di Trump, l’inflazione di marzo in Svizzera è stata inferiore alle previsioni, allo 0,3% su base annua, e dovrebbe rimanere al di sotto del target fino a fine anno. Al contempo l’incertezza legata ai dazi ha stimolato gli afflussi nei beni rifugio rafforzando il franco (grafico 2).

Questo potrebbe alimentare la pressione deflazionistica in Svizzera. Con l’inflazione ridotta e un franco solido, un intervento della Banca Nazionale Svizzera (BNS) sarebbe prevedibile, ma il controllo delle pratiche valutarie da parte degli USA potrebbe rap presentare un limite. Piuttosto, la BNS potrebbe prima proporre di ridurre i tassi d’interesse verso (o sotto) lo zero per frenare il franco.

Nota: I rendimenti passati non sono un indicatore affidabile dei risultati futuri.