Licenza per lo stimolo

Le politiche commerciali di Trump hanno pesato sul sentiment di imprese e consumatori USA. L’approccio conflittuale degli USA nei confronti dell’Europa, emerso nella gestione della «questione Ucraina», è servito da campanello d’allarme ai policymaker europei che hanno reagito con l’introduzione di incentivi storici, catturando l’attenzione dei mercati finanziari e inducendo nelle ultime settimane a investire su segmenti azionari alter nativi.

Da febbraio, le condizioni macroeconomiche sono in peggioramento. Le prospettive di crescita degli USA hanno subito un deterioramento a causa della crescente incertezza diffusa nei settori industriale e dei consumi. Ciononostante, i timori di recessione sono, , eccessivi. I fondamentali sottostanti, tra cui solidità di consumi e mercato del lavoro USA o situazione patrimoniale delle famiglie, restano robusti e molti dei nuovi dazi potrebbero essere temporanei.

Al di fuori degli USA, diverse economie beneficiano di nuovi incentivi monetari e fiscali, anche solo annunciati. La Germania, un tempo «flagello» d’Europa in fatto di conti pubblici, ha accettato di riformare il freno al debito costituzionale, spianando la strada a una spesa da svariati miliardi di euro. Anche la Cina, la seconda economia al mondo, ha annunciato piani di incentivi espansivi. Tuttavia, quanto più persiste l’incertezza commerciale, tanto più si rischia di danneggiare non solo gli USA ma anche l’economia globale. Sebbene l’atteggiamento «attendista» delle banche centrali sia in qualche misura comprensibile, cresce il rischio, soprattutto per la Fed, di rimanere indie tro rispetto alla curva intervenendo in ritardo. In linea con il mercato, la Multi Asset Boutique si attende che la Fed guardi oltre i timori inflazionistici e dia seguito ai almeno due tagli dei tassi previsti per il 2025, soprattutto a causa dell’intensifica zione dei timori per la crescita dovuti ai dazi.

Verso una tregua possibile

Dopo tre anni dall’inizio del conflitto, la possibilità di un cessate il fuoco tra Russia e Ucraina è sempre più sotto i riflettori dopo il ritorno in carica del Presidente USA Donald Trump. I mercati azionari europei hanno reagito in maniera positiva e hanno iniziato a scontare una prospettiva più ottimista. Ma cosa comporterebbe per l’Europa un cessate il fuoco? In questo contri buto, la Multi Asset Boutique passa in rassegna le potenziali implicazioni per l’economia europea e i titoli azionari della regione.

«Eviterò senza problemi una Terza Guerra Mondiale [...]. Risolverò la disastrosa guerra tra Russia e Ucraina. E non mi ci vorrà più di un giorno». Durante la campagna elettorale, Trump ha ripetutamente sostenuto di poter porre fine alla guerra tra Russia e Ucraina in sole 24 ore, per poi riconoscere in un secondo momento che la risoluzione del conflitto potrebbe essere più complessa di quanto inizialmente ipotizzato. Pur con tempistiche incerte, la Multi Asset Boutique ritiene che alla fine il cessate il fuoco ci sarà.

Per valutare il potenziale impatto economico, è importante fare una distinzione tra un cessate il fuoco e un accordo di pace. Un cessate il fuoco non è una soluzione definitiva, ma un primo passo per interrompere gli scontri, offrendo l’opportunità di avviare i negoziati per arrivare a un accordo di pace. Le attuali iniziative diplomatiche si concentrano principalmente sul raggiungimento di questo primo obiettivo. Un cessate il fuoco offrirebbe una soluzione parziale al conflitto, senza far venir meno l’incertezza. Lo scenario più ottimistico, vale a dire la firma di un accordo di pace globale tale da garantire stabilità a lungo termine, porterebbe benefici economici più significativi per l’Europa. Tuttavia, raggiungere un accordo di questo tipo potrebbe richiedere tempo.

Perché la Multi Asset Boutique è fiduciosa in merito al raggiungimento di un possibile cessate il fuoco nei prossimi mesi? Al di là della cosiddetta «war fatigue», tutte le parti hanno le loro ragioni per riportare la pace nella regione. Per gli USA la riduzione degli aiuti militari all’Ucraina potrebbe comportare un allentamento di alcune pressioni fiscali e liberare risorse da destinare ad altre priorità. Dal punto di vista politico, un cessate il fuoco consentirebbe a Trump di acquisire lo status di grande mediatore, aumentandone potenzialmente il consenso interno. Inoltre, la ripresa delle forniture di materie prime, in particolare di energia, potrebbe contribuire a ridurre i prezzi – un obiettivo fondamentale per questa amministrazione. In Europa, il sostegno pubblico agli aiuti all’Ucraina è sceso e si registrano sempre maggiori pressioni per indirizzare altrove le risorse militari. Sebbene i governi europei rimangano allineati all’Ucraina a livello strategico, molti ritengono necessaria una de-escalation del conflitto per far fronte a problematiche interne di natura politica ed economica.

Nel caso della Russia, la situazione potrebbe non essere altrettanto semplice. Il recente approccio del Presidente Vladimir Putin lascia intendere che la Russia potrebbe tentare di prolungare i negoziati per fare ulteriori conquiste territoriali e concessioni da parte degli USA e dell’Ucraina. Tuttavia, anche i fattori interni giocano un ruolo importante. La guerra è diventata sempre più impopolare in patria e, dopo il boom economico della prima fase della guerra, oggi la Russia è alle prese con un’inflazione elevata e tassi di interesse superiori al 20 %. Un cessate il fuoco potrebbe aiutare a mantenere risorse finanziarie, consentendo a Putin di presentare l’esito dei negoziati come una vittoria strategica.

La Multi Asset Boutique ha individuato cinque principali canali economici mediante i quali una risoluzione del conflitto potrebbe avere un impatto sull’Europa:

1. Energia – prezzi in calo

Il calo dei prezzi dell’energia rappresenta probabilmente il più importante vantaggio economico che potrebbe derivare da un cessate il fuoco. Dopo l’invasione, i prezzi dell’energia hanno subito un’impennata in Europa a causa delle interruzioni nella catena di approvvigionamento e dell’incremento del premio per il rischio geopolitico. Da allora i prezzi si sono stabilizzati ma rimangono netta mente superiori alla media precedente all’invasione, sia per i consumatori che per i produttori (grafico 1).

Un calo dei prezzi dell’energia, potenzialmente trainato dalla ripresa dei flussi diretti dalla Russia all’Europa, darebbe supporto alla spesa al consumo e alla crescita economica. Nondimeno, l’entità della riduzione dei prezzi dipende dalle dinamiche dell’offerta, per cui ne deriva un interrogativo fondamentale: in che misura potrebbero ripartire i flussi diretti provenienti dalla Russia e fino a che punto potrebbero scendere i prezzi?

Per quanto riguarda il greggio russo, le navi cisterna degli esportatori erano già state dirottate verso le raffinerie dei paesi asiatici che non applicavano le sanzioni occidentali. Di conseguenza, i prezzi del greggio non includono da tempo un premio per il rischio geopolitico legato alla guerra tra Russia e Ucraina.

Pur avendo sanzionato il greggio russo, l’Unione Europea (UE) ha evitato di imporre analoghi divieti sul gas russo e ha invece adottato misure significative per ridurre la propria dipendenza dal gas russo. Delle cinque rotte dei gasdotti che un tempo rifornivano l’Europa, oggi ne rimane operativa solo una, quella che passa dalla Turchia. A fronte di ciò, l’Europa è ricorsa all’acquisto di gas naturale liquefatto (GNL) da fornitori come USA, Norvegia e Qatar, ma ha continuato ad acquistare anche il GNL russo, a un prezzo molto più alto.

Sebbene possa essere allettante scontare una ripresa dei flussi dei gasdotti, sembra si tratti di una questione delicata dal punto di vista politico ed economico. Alcuni gasdotti sono stati danneggiati e la maggior parte dei leader europei non è parsa propensa a dipendere di nuovo dal gas russo. Trump è favorevole a un aumento degli acquisti europei di GNL USA, in quanto potrebbe giocarsi questa carta nei futuri negoziati commerciali. Dal punto di vista economico, anche la Russia potrebbe preferire il GNL ai gasdotti, in quanto offre maggiori guadagni.

Sono tre i potenziali scenari per il futuro dei flussi di gas russo verso l’Europa (grafico 2). Nel primo scenario, si mantiene lo status quo, senza modifiche agli attuali livelli del flusso di gas. Lo scenario due ravvisa una ripresa parziale, con il ritorno dei flussi dei gasdotti attra verso l’Ucraina ai livelli del 2024. L’esito più ottimistico sarebbe lo scenario tre che prevede una ripresa completa, il ripristino dei flussi di gas attraverso l’Ucraina e la riparazione delle infrastrutture danneggiate, come Nord Stream 1 e il gasdotto Yamal.

Solo lo scenario tre potrebbe esercitare in Europa una pressione al ribasso sui prezzi del gas sufficiente a riportarli ai livelli precedenti alla guerra. Ma chi beneficerebbe maggiormente di questo calo di prezzo del gas? I consumatori, nonché settori ciclici e paesi come la Germania o la Francia, registrerebbero i maggiori guadagni, mentre mercati difensivi come la Svizzera e i produttori di energia ne beneficerebbero meno. Tuttavia, allo stato attuale, la Multi Asset Boutique è scettica sul fatto che i policymaker europei siano disposti a tornare presto a un «mondo prebellico».

2. Ricostruzione – investimenti nella ricostruzionedell’Ucraina

Dopo l’energia, la ricostruzione dell’Ucraina e uno degli obiettivi principali. La ricostruzione delle aree distrutte dalla guerra richiederà investimenti significativi, con stime che vanno da USD 155 a 4861 miliardi in un periodo di 10 anni. Il costo finale dipenderà dai territori che l’Ucraina riuscirà a mantenere, dato che gran parte delle aree distrutte si trova nelle regioni occupate dai russi. Inoltre, molte industrie attive prima della guerra potrebbero non tornare più a funzionare a pieno regime. Di conseguenza, secondo la maggior parte degli analisti, la spesa annuale per la ricostruzione dovrebbe aggirarsi sui USD 10 – 20 miliardi, pari a circa lo 0,5 – 1% dell’attuale spesa edilizia annua dell’UE. Un’altra considerazione cruciale riguarda la garanzia, stabilita nell’accordo, di libero passaggio attraverso i porti ucraini del Mar Nero, una via commerciale essenziale. In caso di accesso limitato, gli investimenti europei potrebbero essere disincentivati.

3. La difesa – cambiamenti nella spesa militare europea

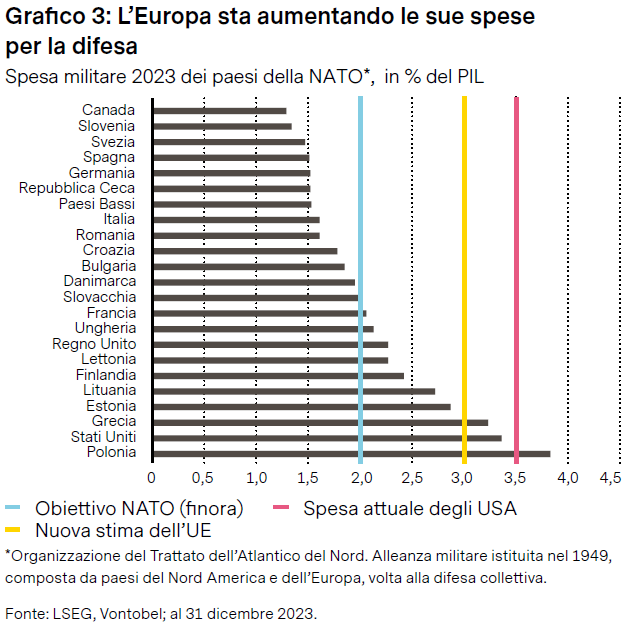

Un altro settore che attira sempre maggiore attenzione e quello della difesa. Il recente disimpegno degli USA dalla scena militare europea ha indotto i leader europei ad aumentare la spesa per la difesa. A inizio marzo, l’UE ha proposto un piano di allentamento delle regole fiscali e ha presentato un’iniziativa da EUR 800 miliardi per rafforzare le risorse militari. Dopo poco, la Germania ha annunciato un piano da EUR 500 miliardi per espandere infrastrutture e aumentare le spese militari. Ipotizzando un’attuazione graduale di queste misure, la spesa europea per la difesa potrebbe salire del 3% nei prossimi due o tre anni (grafico 3). Qualora questa spesa in conto capitale legata alla difesa fosse indirizzata verso la produzione militare nazionale, potrebbe fornire una spinta fiscale in grado di fungere da fattore di slancio per la crescita economica europea, in particolare nei paesi con deficit fiscali più bassi, come la Germania. Nel complesso, i cambiamenti geopolitici potrebbero segnare l’inizio di una fase di maggiore integrazione europea.

4. Fiducia – miglioramento del sentiment

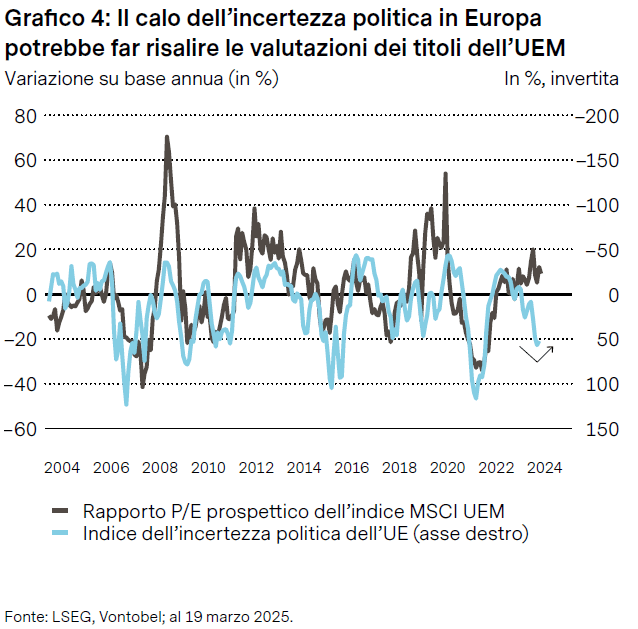

Lo scoppio della guerra all’inizio del 2022 ha innescato un brusco calo della fiducia dei consumatori dell’Eurozona, in concomitanza con l’incremento del Geopolitical Risk Index e delle pressioni inflazionistiche. Nonostante la successiva ripresa, fiducia e rischio geopolitico legati all’Ucraina rimangono al di sotto dei livelli precedenti alla guerra, mentre i tassi di risparmio risultano elevati. Ciò lascia intendere che un cessate il fuoco potrebbe determinare un leggero miglioramento della fiducia, sostenendo potenzialmente la spesa al consumo (grafico 4).

5. Tendenze migratorie – il ritorno dei rifugiati ucraini

A gennaio 2025, risultavano registrati nel programma di protezione temporanea dell’UE circa 4,3 milioni di rifugiati ucraini, la maggior parte dei quali con residenza in Germania e Polonia. Secondo gli studi, finora tale presenza ha incrementato in misura modesta (+ 0,2 – 0,3%) l’offerta di lavoro e la produzione economica potenziale dell’UE, contribuendo anche ad aumentare la spesa pubblica. Se i rifugiati dovessero tornare in Ucraina, questa tendenza potrebbe invertirsi, anche se il futuro modello migratorio dipenderà probabilmente dai termini di un eventuale accordo di pace, nonché da come verrà percepito. Inoltre, molti ucraini hanno ormai una nuova vita nei paesi ospitanti. I dati del sondaggio indicano che circa l’11% è già rientrato e un altro 35% ha intenzione di farlo se la guerra dovesse finire.

Impatto potenziale sulle azioni europee

Per quanto riguarda le potenziali implicazioni per i mercati e le azioni europee, un’analisi della correlazione tra vari segmenti del mercato e le probabilità di un cessate il fuoco rivela che i settori di edilizia e materiali hanno dimostrato la relazione positiva più solida. Inoltre, anche i settori ciclici quali compagnie aeree e servizi finanziari presentano correlazioni positive, mentre i segmenti difensivi come sanità e telecomunicazioni tendono ad avere una correlazione negativa. Pur essendo storicamente correlato in maniera negativa all’aumento delle probabilità di un cessate il fuoco, il settore della difesa dovrebbe continuare a beneficiare delle recenti tendenze della spesa militare in Europa.

In termini di valutazione, le azioni dell’Unione Economica e Monetaria europea (UEM) hanno registrato un’impennata e ora trattano al di sopra del rapporto prezzo/utili (P/E) del periodo precedente alla guerra. Tuttavia, su base relativa, sono ancora a sconto rispetto alle azioni USA, anche se il divario di valutazione si è ridotto in misura significativa dall’inizio dell’anno. Analizzando la performance da inizio anno, non tutto il rally del mercato può essere attribuito al miglioramento dei fondamentali, tra cui l’aumento degli indici dei direttori d’acquisto (PMI) dell’UE e a livello globale o l’ottima stagione degli utili del T4. Si ritiene che una quota importante dei guadagni sembri dipendere da un maggiore ottimismo sulla crescita europea, alimentato dall’incremento delle spese militari, dalle iniziative fiscali e dalle speranze di un cessate il fuoco. Ciò ci induce a ritenere che gran parte dell’ottimismo legato al cessate il fuoco sia già scontato nelle azioni europee, in particolare nei settori più strettamente correlati alla probabilità di un cessate il fuoco.L ’impatto previsto di un potenziale accordo di pace sugli utili aggregati rimane relativamente contenuto, almeno per il 2025.

Uno dei potenziali fattori trainanti della costante sovraperformane delle azioni europee potrebbe essere la rivalutazione e il miglioramento del sentiment, piuttosto che una crescita significativa degli utili. Come illustrato nel grafico 5, c’è ancora margine di miglioramento a livello di incertezza delle politiche economiche in Europa, cosa che storicamente ha sostenuto valutazioni più elevate. Tuttavia, le incertezze rispetto alla politica commerciale USA rimangono elevate e potrebbero influenzare i prezzi degli attivi europei.

In conclusione, la Multi Assetr Boutique riteine che mentre un cessate il fuoco potrebbe avere un impatto positivo marginale sull’economia europea, solo un accordo di pace globale porrebbe solide basi per gli investimenti. Un accordo duraturo potrebbe incentivare le spese in conto capitale, riaprire le rotte commerciali, normalizzare le forniture energetiche e incentivare efficacemente la crescita economica. L’effetto complessivo dipenderà in larga misura dai termini specifici dell’accordo. Gli effetti di secondo impatto, tra cui il miglioramento del sentiment e la minore incertezza, potrebbero dare maggiore sostegno alla performance dei titoli europei. L’aumento della spesa fiscale dovrebbe essere un ulteriore fattore trainante della crescita europea, mentre gli sviluppi sul fronte dei dazi USA meritano grande attenzione.

Skyfall della fiducia

I dazi giocano un ruolo cruciale in termini di incertezza economica, con le preoccupazioni commerciali a livelli record che pesano sul sentiment delle imprese e sulla fiducia dei consumatori. A differenza del 2017, i dazi sono diventati una priorità, mentre i futuri orientamenti della politica rimangono poco chiari. I mercati si aspettano un rallentamento della crescita e molteplici tagli ai tassi della Fed, con la proiezione del terminal rate di poco inferiore al 3,75% (grafico 1).

Per il momento, i dazi restano l’incognita maggiore, suscitando alcune domande, tra cui le più importanti riguardano la diffusione dei dazi e la loro entità. La situazione diventa ogni giorno più complessa, aumentando l’incertezza rispetto a un panorama economico già volatile. L’Indice di incertezza sulle politiche commerciali (TPU), che tiene conto delle notizie pubblicate, evidenzia un incremento della confusione. I livelli attuali superano quelli raggiunti durante la prima amministrazione Trump: nel complesso, l’incertezza economica e quattro volte superiore alla norma, mentre quella di natura commerciale e superiore al normale di ben 25 volte. Purtroppo, è improbabile che la situazione si chiarisca in tempi brevi. La guerra commerciale sembra destinata a intensificarsi e a protrarsi nel tempo, indebolendo ulteriormente il sentiment delle imprese e la fiducia dei consumatori. In questo contesto, le società potrebbero ritardare gli investimenti e i consumatori potrebbero ridurre le spese, con effetti ulteriormente negativi sul trend di crescita.

Al di là degli impatti diretti dei dazi, il perdurare dell’incertezza rischia di spingere l’economia USA verso una fase di instabilità. A ciò si aggiunge il cambiamento di tono dell’amministrazione Trump che, nell’ambito del perseguimento degli obiettivi politici di lungo termine, indica una maggiore tolleranza alle perturbazioni economiche di breve periodo. A differenza del 2017, quando la deregolamentazione e i tagli fiscali hanno preceduto l’imposizione dei dazi, la strategia attuale segue un ordine opposto: prima i dazi e poi, eventualmente, le riforme future. I mercati stanno rivalutando le prospettive in un contesto di rallentamento dei consumi e politica fiscale poco chiara.

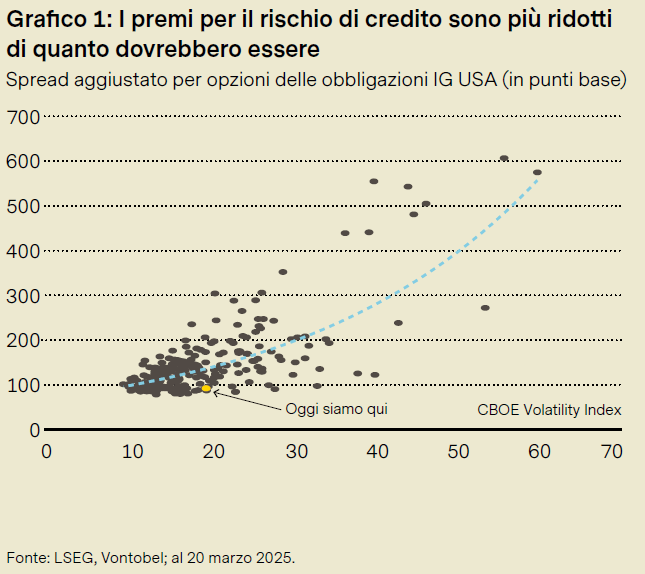

A dispetto dell’aumento della volatilità sui mercati azionari e dell’incertezza politica, gli spread delle obbligazioni corporate investment grade rimangono molto ridotti e vicini ai minimi storici (grafico 2). Ciò contrasta con la teoria di Merton secondo la quale a un aumento della volatilità dovrebbe corrispondere un ampliamento degli spread. Stando al quadro di riferimento per il rischio di credito strutturale, un’obbligazione corporate può essere considerata al pari di un titolo di Stato con un’opzione put corta sugli asset dell’emittente. Ne consegue, in teoria, che l’aumento della volatilità dovrebbe far impennare il valore di tale opzione put, riducendo il prezzo dell’obbligazione e ampliando gli spread in linea con un aumento del rischio di default. Nei periodi di stress del mercato, il calo delle azioni e l’aumento della volatilità mettono in genere sotto pressione le obbligazioni corporate. Finora, tuttavia, gli spread sono rimasti pressoché stabili.

L’eccezionalismo americano in pausa

A soli 10 settimane dall’insediamento, crescono le preoccupazioni dei mercati sulle politiche di Donald Trump, con un rapido cambiamento del sentiment. L’annuncio del 2 aprile sui dazi ha superato le attese per entità e portata. Sebbene alcuni effetti fossero già stati prezzati da febbraio, restano incertezze su durata, ritorsioni e impatto economico.

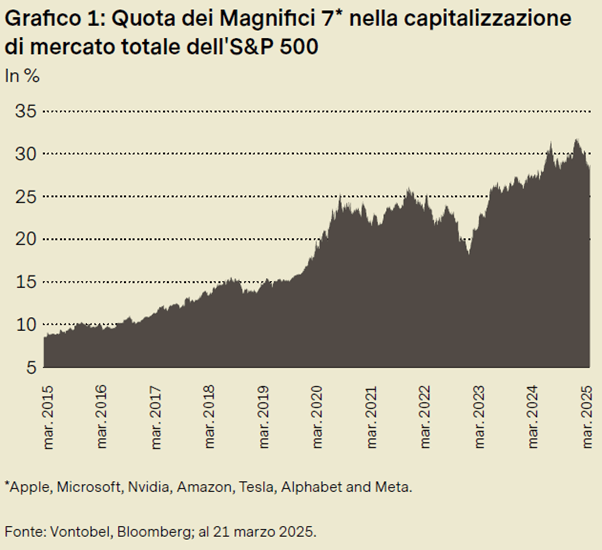

A marzo si è ampliato il divario di performance tra azioni USA e mercati globali, trainato da tre fattori principali. Primo: dopo l’ottimismo post-elettorale, i mercati si concentrano ora sui potenziali effetti negativi delle politiche dell’amministrazione Trump, in particolare sui dazi. Preoccupano il calo della fiducia dei consumatori, l’aumento dell’inflazione (che potrebbe frenare i tagli della Fed) e il rinvio degli investimenti aziendali, con il rischio di recessione o stagflazione. Le tensioni sono aumentate il 2 aprile, quando le proposte di Trump hanno ipotizzato un aumento della tariffa media ponderata sulle importazioni USA dal 2,5% (fine 2024) al 24%, livelli mai visti dagli anni ’20. Secondo: la performance dei titoli tecnologici e legati all’intelligenza artificiale (AI), motori del mercato negli ultimi anni (grafico 1), si è indebolita.

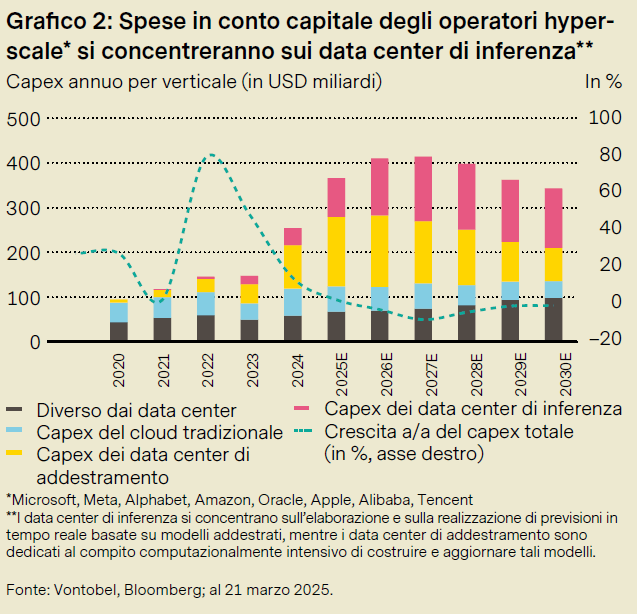

I progressi cinesi nell’AI hanno minato la fiducia nella leadership tecnologica USA, soprattutto nella capacità di monetizzare gli investimenti (grafico 2). Insieme a stime sugli utili più deboli e valutazioni elevate, ciò ha portato a una compressione dei multipli. Terzo: la spesa per la difesa in Europa e le misure di stimolo in Cina hanno favorito una rotazione regionale, a vantaggio delle azioni europee e cinesi.

L’eccezionalismo USA è finito? Probabilmente no, ma queste incertezze lo hanno messo in pausa. Le stime sugli utili 2025 sono rimaste quasi invariate da novembre, lasciando spazio a revisioni con l’avvio della stagione degli utili. L’attenzione degli investitori sarà rivolta alla pressione sui margini e al potere di prezzo legati ai dazi. Questo potrebbe pesare ulteriormente sulle valutazioni, che, nonostante la correzione di marzo, restano superiori alla media storica. Servono catalizzatori e fondamentali solidi per sostenerle.

Dr. Domanda

Il mese scorso è proseguita l’espansione dell’industria manifatturiera mondiale, le principali economie hanno annunciato misure di incentivazione e si è indebolito il dollaro USA. Se si considerano anche i problemi di approvvigionamento legati ai dazi, lo scenario sembra promettente per un’asset class ciclica come le materie prime... vero?

In realtà, la performance è stata contrastante. Il greggio ha ceduto un altro 5% dopo l’annuncio, da parte dell’Organizzazione dei Paesi Esportatori di Petrolio e i relativi alleati (OPEC+), di una graduale eliminazione di alcuni dei tagli volontari alla produzione a partire da aprile. La prospettiva di un aumento dell’offerta ha coinciso con il timore di un calo della domanda superiore alle attese per quest’anno, soprattutto a causa della guerra commerciale e del relativo impatto negativo sulla crescita globale. Con l’aumento della produzione dell’OPEC+ e i rischi di ribasso sul fronte della domanda, le quotazioni petrolifere potrebbero restare contenute nell’intervallo USD 60 – 70. Il principale rischio di rialzo e rappresentato dalla strategia di Trump relativa all’Iran. Dopo essere riuscito a ≪ridurre le quotazioni petrolifere≫, c’è il rischio che il presidente USA torni a una politica più aggressiva sull’Iran, come nel 2018. Tuttavia, il nostro scenario di base non prevede un vero e proprio scontro, in quanto metterebbe a rischio l’obiettivo di mantenere le quotazioni petrolifere sotto i USD 50 al barile.

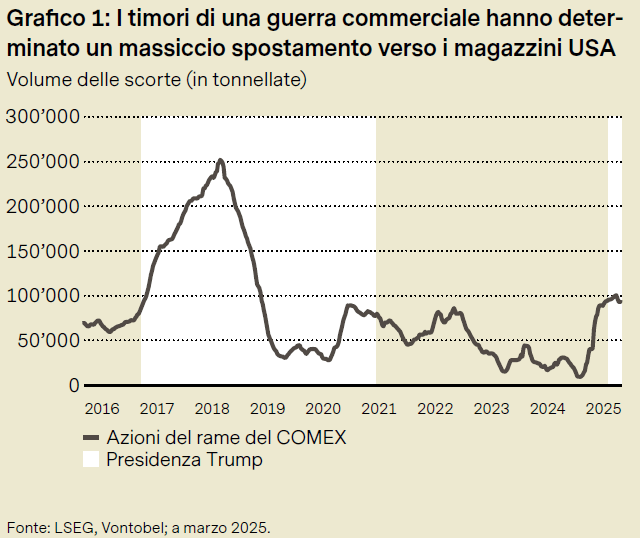

Metalli industriali e preziosi hanno realizzato ottimi progressi. Il rally dei metalli industriali e soprattutto una conseguenza dei dazi, anche solo minacciati (ad esempio, acciaio, alluminio e rame), piuttosto che della solidità della domanda al consumo. Questo ha portato a un disallineamento in molti mercati, poiché gli operatori si sono precipitati a spedire i metalli nei magazzini USA (grafico 1). La Cina, di particolare rilievo sul fronte dei consumi, ha annunciato nuovi incentivi, anche se per lo più mirati al rilancio dei consumi privati (e non del mercato immobiliare, che è fondamentale per la domanda di metalli). Gli incentivi previsti dall’Europa (ad esempio, infrastrutture e difesa) potrebbero far salire la domanda di metalli, ma probabilmente saranno necessari diversi anni per avvertirne gli effetti.

L’oro si è distinto in positivo. A metà marzo ha superato la soglia psicologica dei USD 3’000 all’oncia, sulla scia dell’incertezza (geo)politica e commerciale e dell’indebolimento del dollaro USA. Sebbene molte delle ipotesi della Multi Asset Boutique (indebolimento del dollaro, rendimenti reali e una Fed che potrebbe essere costretta a tagliare più del previsto i tassi) sostengano un ulteriore rialzo, e fondamentale affrontare correttamente la ≪questione delle banche centrali≫. Resta da vedere se le banche centrali continueranno a detenere oro dopo gli ingenti acquisti del 2024. Per il momento, gli ultimi dati disponibili indicano che la domanda rimane positiva (grafico 2). L’incremento della domanda di fondi negoziati in borsa (ETF) potrebbe in parte (ma non del tutto) compensare un rallentamento delle banche centrali.

Il dollaro non basta

A quarant’anni dall’Accordo del Plaza, la scena è dominata dall’ «Accordo di Mar-a-Lago» volto a indebolire il dollaro per far fronte ai problemi fiscali e rilanciare l’industria manifatturiera USA. Le voci più critiche ne segnalano i possibili effetti sui mercati globali, oltre all’erosione della fiducia nei titoli di Stato USA e ai rischi per le alleanze. Una riforma fiscale responsabile sarebbe più sicura?

L’Accordo del 1985, stipulato presso l’Hotel Plaza di New York, ha segnato una svolta nella collaborazione economica, in quanto le principali economie si sono accordate per indebolire il dollaro al fine di rafforzare la competitività USA. Oggi, stando alle indiscrezioni su un Accordo di Mar-a-Lago, ci sarebbe un piano simile per deprezzare il dollaro con la speranza di favorire la produzione USA. Il piano prevedrebbe un indebolimento del dollaro mediante la vendita di dollari e Treasury da parte dei partner USA, spostando poi le rimanenti disponibilità in obbligazioni a lunga scadenza, possibilmente century bond; da parte loro, gli USA taglierebbero i dazi, con la minaccia di ridurre il sostegno militare in caso di mancato rispetto degli accordi. Ne conseguono domande urgenti: gli USA sono in grado di ricostruire l’industria manifatturiera senza perturbazioni? L’addio alla globalizzazione alimenterà l’inflazione mediante l’aumento dei costi interni? E le altre nazioni, sotto pressione, potrebbero ridurre i rapporti economici con gli USA, mettendo a rischio l’accordo? I critici sostengono che un dollaro forte può portare con sé diversi vantaggi, tra cui una riduzione dei costi di finanziamento e un incremento della levatura internazionale. I deficit possono in realtà contribuire a evitare un surriscaldamento dell’economia. Un’azione continuativa per indebolire il dollaro richiederebbe cambiamenti politici radicali. In sostanza, l’Accordo di Mar-a-Lago proposto rischia di destabilizzare dollaro e Treasury USA, con la conseguenza che la riforma fiscale potrebbe essere una soluzione più saggia e stabile rispetto a politiche commerciali aggressive.

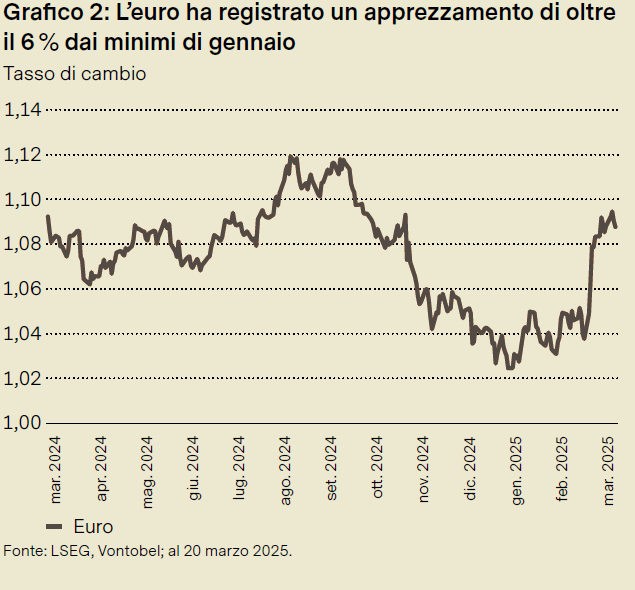

Per diverso tempo, la coppia euro-dollaro ha perso slancio, in quanto le condizioni non favorivano un rafforzamento dell’euro e la valuta si è deprezzata. Ma la situazione sta cambiando. Il rallentamento dell’economia USA ha indotto un apprezzamento dell’euro del 6% rispetto ai minimi di inizio anno (grafico 1).

Al contempo la politica fiscale europea sta cambiando per stimolare la crescita. Queste misure mirano a dare all’euro il necessario slancio ciclico, rafforzandone l’attrattiva a lungo termine. Insieme al rallentamento della crescita USA, queste misure modificano le prospettive del cambio euro-dollaro. Le rettifiche fiscali della Germania e l’indebolimento dell’economia USA fanno salire l’euro e scendere il dollaro (grafico 2), a tutto vantaggio del franco svizzero. Oggi la Banca Nazionale Svizzera è alle prese con un contesto piu complesso: se un tempo un franco forte aiutava a limitare l’inflazione date le importazioni piu economiche, ora la BNS potrebbe riconsiderare la sua strategia vista la stabilizzazione dell’inflazione.