Dazi, la guerra è iniziata

Non è una novità, da diverse settimane sui mercati funziona così: Donald Trump dà e rimescola le carte, scompaginando il sentiment e la view degli operatori. Seppur non si tratti di un fulmine a ciel sereno, l’annuncio della scorsa settimana di dazi verso il mondo automotive ha gelato il mercato.

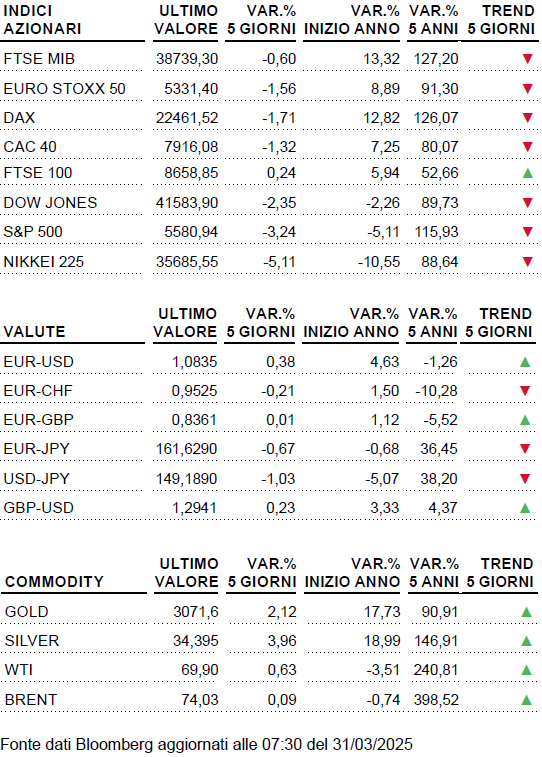

Le vendite hanno attraversato tutte le piazze finanziarie del globo, riflesso inevitabile di un’economia interconnessa. Seppur legati a un singolo comparto, i dazi di Trump hanno portato vendite su tutti i settori con gli operatori che da un lato iniziano a prezzare le contromosse attese tanto dall’Europa che dalle altre Nazioni colpite da questa guerra commerciale. Emblematico il caso di PayPal, azzoppata venerdì dalle voci di possibili tariffe imposte alla società all’interno della “robusta e calibrata” risposta europea. In un clima in cui aumenta il rischio recessivo e, guardando all’America, l’inflazione appare già ora più vischiosa del previsto, chi continua a trovare il favore del mercato è l’oro. Anche la scorsa settimana il metallo prezioso ha aggiornato i massimi storici.

Appuntamenti Macro

| Data | Appuntamenti in calendario |

|

Lunedì 31/03 |

La settimana inizia con gli indici PMI cinesi mentre dalla Germania sono in arrivo i numeri su vendite al dettaglio e inflazione. Prezzi al consumo protagonisti anche nel nostro Paese mentre l’agenda USA prevede il PMI Chicago. |

|

Martedì 01/04 |

Si riunisce il board della Reserve Bank of Australia mentre S&P Global pubblica la versione finale dei PMI manifatturieri di Zona Euro, Gran Bretagna e Stati Uniti. Attenzione anche alla prima stima sull’inflazione europea a marzo ed ai tassi di disoccupazione di Eurolandia e Italia. Nel caso degli USA, focus sull’indice ISM manifatturiero, su quello che misura le offerte di lavoro e sulla spesa per costruzioni. |

| Mercoledì 02/04 |

In agenda la stima ADP sulle buste paga del settore privato statunitense e l’indice USA che misura gli ordini alle fabbriche. |

| Giovedì 03/04 | PMI servizi di Eurolandia, Gran Bretagna e Stati Uniti in primo piano. Eurostat diffonde l’indice dei prezzi alla produzione mentre la BCE pubblicha le minute del’ultimo meeting. Da Oltreoceano sono in arrivo gli aggiornamenti su nuove richieste di sussidio e bilancia commerciale. |

| Venerdì 04/04 | La settimana si chiude con le indicazioni sugli ordini alle fabbriche tedesche e con le vendite al dettaglio italiane. Dal fronte statunitense sono in calendario gli aggiornamenti su tasso di disoccupazione e saldo delle buste paga nei settori non agricoli (non-farm payrolls). |

Si fa sul serio, arrivano le payrolls

Le indicazioni macroeconomiche statunitensi delle ultime settimane hanno evidenziato un andamento a due velocità. Da un lato ci sono i cosiddetti dati “soft”, quelli che misurano il sentiment dei partecipanti ai sondaggi e che vengono comunicati quasi in tempo reale, che hanno registrato un deciso peggioramento. Dall’altro troviamo i dati “hard”, che invece emergono da misurazioni e formule matematiche, che, al contrario, non mostrano variazioni sostanziali e sono comunicati con un certo ritardo. I primi stanno spingendo al ribasso le stime sul Pil del primo trimestre: il modello GDPNow della Fed di Atlanta stima una decrescita dell’economia dell’1,8% nei primi tre mesi del 2025. Tenendo presente che ad inizio mese questo modello stimava un rosso di quasi il 3%, è probabile che l’arrivo di nuove indicazioni nelle prossime settimane contribuisca a ridurre, se non azzerare, il passivo. Nella settimana che inizia oggi a spiccare sono i numeri relativi l’andamento del mercato del lavoro: mercoledì sarà la volta della stima ADP sul saldo delle buste paga nel settore privato, giovedì l’appuntamento è, come di consueto, con le nuove richieste di sussidio, mentre giovedì il gran finale prevede l’accoppiata formata da tasso di disoccupazione e non-farm payrolls, il saldo delle buste paga nei settori non agricoli. Concentrandoci su questi ultimi dati, il primo dovrebbe segnare un lieve incremento dal 4,1 al 4,2 per cento mentre le seconde sono stimate a circa 130 mila unità, al di sotto delle +151 mila unità di febbraio.

Dazi auto: chi vince, chi perde

Tanto tuonò che piovve. Fin dalla campagna elettorale che lo ha riportato alla Casa Bianca, Donald Trump a più riprese ha evidenziato come il comparto automotive fosse uno di quelli maggiormente attenzionati per l’introduzione dei dazi. Da un lato come leva per re-importare in America la parte manifatturiera, dall’altro per riequilibrare la bilancia commerciale con alcuni Paesi. Nel 2024 gli Stati Uniti hanno importato prodotti automobilistici per 474 miliardi di dollari, di cui 220 per le sole autovetture. Il Messico, con 2,5 milioni di veicoli, è al primo posto per le esportazioni, grazie soprattutto alle fabbriche aperte nel Paese negli ultimi anni da numerosi produttori. A completare il gradino del podio delle nazioni con maggiori esportazioni negli USA troviamo Corea del Sud (1,4 milioni di veicoli) e Giappone (1,3 milioni di veicoli). Guardando all’Europa, secondo i dati di S&P Global Mobility, nel 2024 la Germania ha esportato 430.000 veicoli e il Regno Unito quasi 90.000. A livello di brand è ora possibile capire chi potrebbe essere più colpito e chi meno. Secondo una ricerca di GlobalData, Tesla (0%), Ford (21%) e Honda (35%) sono le case automobilistiche che importano meno veicoli tra quelli venduti sul suolo americano. Sul fronte opposto troviamo invece Jaguar Land Rover (100%), Volvo (90%) e Mazda (81%). Guardando ai grandi gruppi europei, le tedesche Volkswagen (80%), Mercedes-Benz (63%) e BMW (52%) sembrano messe peggio rispetto a Stellantis (45%). In base a questi numeri, Tesla e Ford appaiono le due case automobilistiche maggiormente avvantaggiate anche se non vanno trascurati alcuni elementi: Tesla importa il 20-25% dei suoi componenti dall’estero e potrebbe essere oggetto di contro-dazi tanto in Europa che in altri Paesi. A sorpresa, i veri vincitori potrebbero essere i noleggiatori di auto, i rivenditori di auto usate ed anche i rivenditori di componenti, visto che posticipare la sostituzione delle auto potrebbe aumentare la richiesta di pezzi di ricambio.

I Certificati sui big dell’automotive

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da ELP SA (l’editore), Sede Legale Corso San Gottardo 8/A, 6830 - Chiasso (Svizzera), in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore.