Warrants: come funzionano

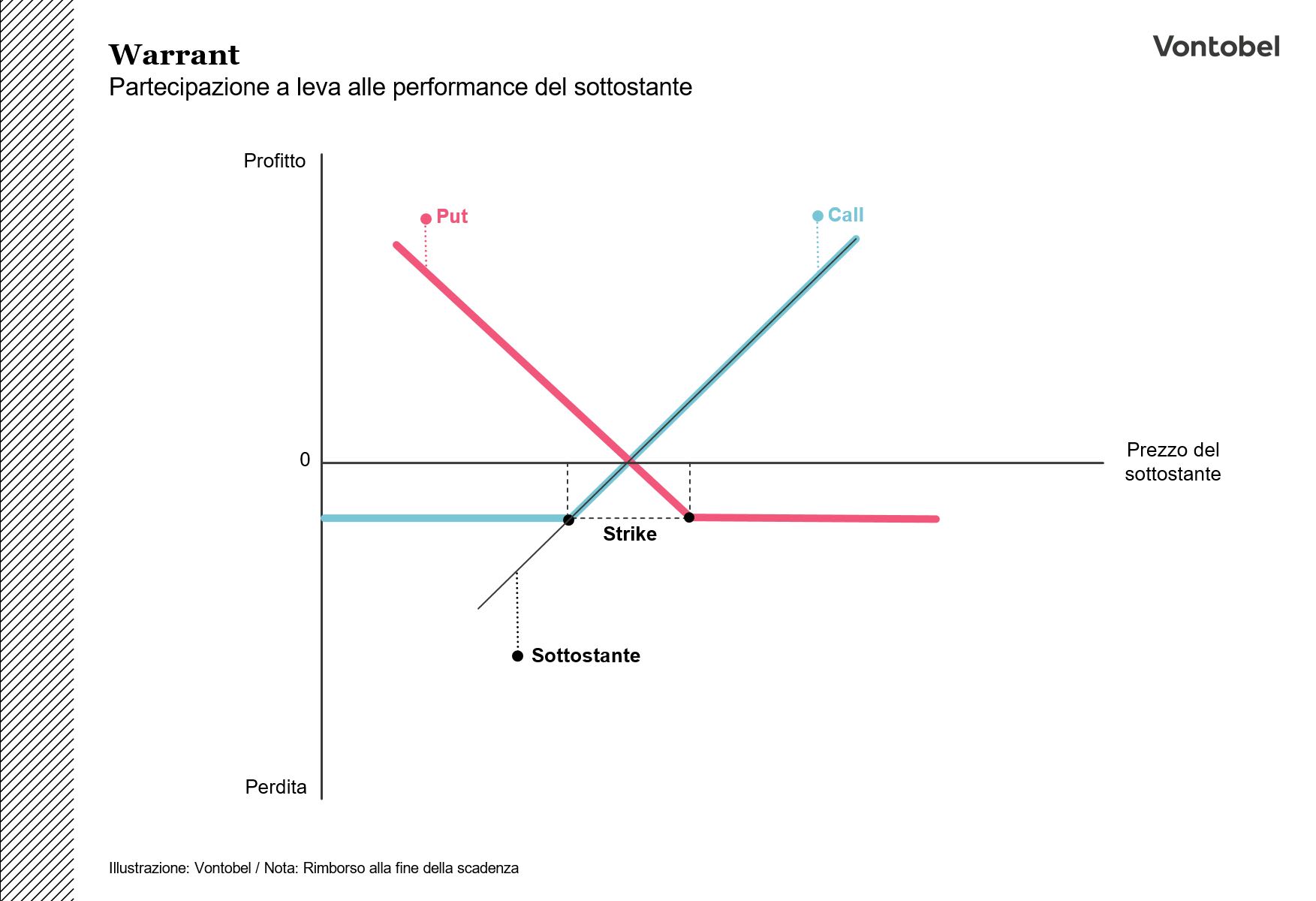

I Warrants permettono agli investitori di partecipare in modo più che proporzionale alle performance dell'attività sottostante con meno capitale investito rispetto a un investimento diretto. Se gli investitori si aspettano che i prezzi aumentino, possono posizionarsi con un Warrant Call. I Warrant Put sono adatti se ci si aspetta che i prezzi diminuiscano. Inoltre, i Warrant hanno una scadenza fissa e un Prezzo di Esercizio. Gli investitori possono scegliere tra una vasta gamma di diverse classi di attività come azioni, indici, materie prime, metalli preziosi e coppie di valute.

Caratteristiche

Il valore di un Warrant è composto da due componenti: il valore intrinseco e il valore temporale.

Valore Intrinseco

Il valore intrinseco corrisponde all'importo che un investitore riceverebbe se esercitasse il Warrant in anticipo, in questo caso immediatamente nel caso di un regolamento in contanti. L'intrinseco può essere calcolato facilmente.

Per i Warrant Call, il valore intrinseco corrisponde alla differenza tra il valore attuale dell'attività sottostante e il Prezzo di Esercizio. Per i Warrant Put, è la differenza tra il Prezzo di Esercizio e il valore dell'attività sottostante. È importante notare che sia per i Warrant Call che per i Warrant Put, il valore intrinseco deve essere diviso per la parità specifica del prodotto per ottenere il corretto valore intrinseco per un Warrant.

Quando si parla del valore intrinseco, è importante menzionare i termini «in the money», «at the money» e « out of the money ».

Un Warrant è « in the money » se l'attività sottostante è negoziata sopra (Warrant Call) o sotto (Warrant Put) il Prezzo di Esercizio.

Un Warrant è « at the money » se l'attività sottostante è uguale al Prezzo di Esercizio.

Un Warrant è « out of the money » se l'attività sottostante è negoziata sotto (Warrant Call) o sopra (Warrant Put) il Prezzo di Esercizio.

Valore Temporale

Il valore temporale corrisponde alla differenza tra il valore attuale del Warrant e il valore intrinseco. Senza valore intrinseco, cioè « out of the money », il valore di un Warrant corrisponde al valore temporale. Il valore temporale diminuisce (decadenza temporale) nel tempo. All'inizio, la decadenza temporale è piccola ma accelera man mano che la data di scadenza si avvicina. Alla scadenza, il valore temporale è zero.

Fattori che influenzano il valore di un CW

Il valore di un Covered Warrant dipende da molti fattori diversi. Questi fattori sono soggetti a cambiamenti fino alla scadenza. Per comprendere meglio come si comporta un Covered Warrant di fronte ai cambiamenti di questi fattori, gli investitori possono osservare questi fattori attraverso le loro sensibilità, anche conosciute come « Greche ».

Le sensibilità mostrano come il valore di un Covered Warrant cambia se un fattore specifico cambia di una unità mentre le altre variabili rimangono invariate.

Variabili che ne influenzano il valore

Delta

Il Delta è uno dei valori di sensibilità più importanti. Esso mostra la variazione del valore di un Warrant (aggiustato per il multiplo) data una variazione al rialzo o al ribasso di un'unità nell'attività sottostante. Il Delta assume valori compresi tra 0 e 1 per i Warrant Call e tra 0 e -1 per i Warrant Put.

Il Delta per i warrant è più basso quanto più sono « out of the money ». D'altra parte, il Delta è più alto quanto più i warrant sono « in the money ».

Un Delta di 0,5 significa che un Warrant (Call) aumenta di 0.5 EUR quando l'attività sottostante aumenta di 1 EUR, se tutti gli altri fattori rimangono invariati.

Theta

Il Theta esprime la diminuzione del valore nel tempo (decadenza temporale). Supponendo che tutte le altre variabili rimangano invariate, un Warrant perde valore man mano che la data di scadenza si avvicina. Il valore del Theta mostra la diminuzione giornaliera del valore del Warrant fino alla scadenza.

Vega

Un fattore molto importante è la volatilità. La volatilità descrive le fluttuazioni di prezzo di un'attività sottostante in un periodo specifico. L'influenza della volatilità (implicita) sul valore di un Warrant è descritta dal Vega. Il Vega mostra quanto il valore di un Warrant cambia (aggiustato per il multiplo) quando la volatilità aumenta o diminuisce di un punto percentuale.

Rho

Il valore di sensibilità Rho mostra la variazione del valore di un Warrant se il tasso di interesse privo di rischio cambia. Se il tasso di interesse privo di rischio aumenta di un punto percentuale, il prezzo di un Warrant aumenta del valore di Rho per i Warrant Call, mentre diminuisce per i Warrant Put (aggiustato per il multiplo).

Couverture par warrants

Valutazione

In virtù della somiglianza con le opzioni, il valore dei Warrant è influenzato dagli stessi fattori. I fattori rilevanti sono: prezzo dell'attività sottostante, Prezzo di Esercizio, tempo rimanente alla scadenza, volatilità implicita, tasso privo di rischio e il dividendo previsto. Le variazioni in questi fattori possono avere effetti diversi sulla valutazione dei Warrant. Pertanto, la valutazione dei Warrant è complessa.

Investire con la leva

Rispetto a un investimento diretto, un Warrant richiede meno capitale. L'effetto leva risultante consente una partecipazione più che proporzionale alle performance dell'attività sottostante. La leva indica la variazione percentuale del Warrant nel caso in cui il valore dell'attività sottostante si muova di un punto percentuale. Il valore della leva può cambiare nel tempo ed è specifico del prodotto.

Mentre il profitto teorico per i Warrant Call per un'attività sottostante in aumento è illimitato, il profitto teorico per i Warrant Put è limitato, poiché l'attività sottostante non può scendere al di sotto dello zero. Se l'attività sottostante si muove nella direzione opposta al Warrant, si possono verificare perdite sul capitale investito. Il Warrant può scadere senza valore, il che porta successivamente a una perdita totale. Le margin call non sono applicabili a questi prodotti a leva.

Vontobel Warrants

Vantaggi/Rischi

Vantaggi

- Minore investimento di capitale rispetto all'investimento diretto nell'attività sottostante;

- Partecipazione amplificata sia a prezzi in aumento che in diminuzione grazie all'effetto leva;

- Strumenti disponibili: attività sottostante in aumento: Warrant Call, attività sottostante in diminuzione: Warrant Put;

- Ampia selezione di classi di attività che può contribuire alla diversificazione del portafoglio;

- Efficienza dei costi nella copertura con Warrant Put durante periodi di bassa volatilità;

Rischi

- Rischio di mercato dell'attività sottostante;

- L'effetto leva funziona in entrambe le direzioni, portando a potenziali perdite sproporzionate, fino alla perdita totale;

- Rischio emittente;

- Rischio valutario per le attività sottostanti denominate in valute straniere;

- La volatilità gioca un ruolo significativo nella determinazione del prezzo dei Warrant;

- Valutazione complessa a causa di numerosi fattori influenti.