Investors' Outlook: Yhdysvaltain tullit – tanssi on alkanut

Markkinoilla on tapahtunut viimeisen kuukauden aikana paljon: talouskasvu on parantunut, inflaatio on jatkunut ja geopoliittisia jännitteitä riittää. Multi-Asset-tiimimme pitää kiinni näkemyksestään, jonka mukaan kasvu on vakaata, inflaatio maltillista ja keskuspankkien koronlaskut jatkuvat, mikä mielestämme suosii osakkeita suhteessa joukkovelkakirjalainoihin.

Kauppasodan pelot kasvoivat, kun otsikko toisensa jälkeen liittyi kiinalaisiin tuotteisiin tai tulleihin, joita kaavaillaan kaikelle teräs- ja alumiinituonnille sekä autoille, lääkkeille ja puolijohdesiruille. Tämä vaikutti kuluttajien mielialaan Yhdysvalloissa ja lisäsi inflaatiohuolia. Jos tarkastelemme esimerkkinä ensimmäistä Yhdysvaltain ja Kiinan välistä kauppasotaa, vaikuttaa epätodennäköiseltä, että pelkät tullit nostaisivat tuotteiden hintoja pysyvästi. Sen sijaan suurempia inflaatioriskejä voisivat aiheuttaa joukkokarkotukset, jotka kiristävät työvoiman tarjontaa ja nostavat palkkoja, tai Yhdysvaltain tiukempi suhtautuminen Iraniin – vaikka aggressiivinen linja Irania kohtaan onkin melko epätodennäköinen. Tammikuun inflaatio oli Yhdysvalloissa odotettua korkeampi, mutta kyseessä ei todennäköisesti ole pitkän aikavälin trendi. Inflaatiopiikit ovat vuoden alussa yleisiä, sillä yritykset tarkistavat hintojaan usein vuoden alussa.

Tätä taustaa vasten näyttää siltä, että tänä vuonna on tilaa joillekin koronlaskuille. Markkinat hinnoittelevat Fedin koronlaskuiksi varovaisesti vain 36 peruspistettä (bps) vuodelle 2025. Fedin maaliskuun kokouksessa päivitetään keskuspankin oma ennuste (joka oli aiemmin 50 bps). Euroopan keskuspankki ja Sveitsin keskuspankki saattavat kiihdyttää elvytysohjelmiaan Euroopan heikon talouden vuoksi.

"Tullit ovat sanakirjan kaunein sana!" – Donald Trump

Protektionismilla on Yhdysvaltain kaupankäynnissä pitkät perinteet. Mutta toimiiko se? Yhdysvaltain nostaessa jälleen kerran tulleja ja asettaessa uusia kaupan rajoitteita on syytä tarkastella protektionistisen politiikan historiaa, vaikutuksia ja mahdollista tulevaisuutta.

Tullit ovat jo pitkään olleet suosittu väline Yhdysvaltain talouspolitiikassa. Vuoden 1816 tullilailla asetettiin 25 prosentin vero villa- ja puuvillatuotteiden tuonnille, mikä auttoi luomaan budjettiylijäämää ja nopeutti maan teollistumista. Vuoden 1861 Morrill Act vahvisti pitkän protektionismin kauden, jota republikaanipresidentit usein kannattivat ja joka kesti Underwood-Simmonsin Tariff Actin hyväksymiseen asti. Käännekohta nähtiin toisen maailmansodan jälkeen, kun vuonna 1948 solmittiin General Agreement on Tariffs and Trade (GATT). Tämä merkittävä yleissopimus tasoitti tietä Maailman kauppajärjestön (WTO) perustamiselle vuonna 1995. WTO:n perusperiaatteet ovat edelleen samat: kaupan esteiden vähentäminen, markkinoiden avaaminen ja kehitysmaiden parempi integroituminen maailmantalouteen.

Vaikka vapaakauppaa pidetään yleisesti ottaen pitkällä aikavälillä suotuisana, sillä on ollut myös ei-toivottuja haittavaikutuksia. Selkeä esimerkki tästä on Yhdysvaltain kauppavaje, joka on paisunut 118,7 miljardiin dollariin: tämä tarkoittaa, että Yhdysvallat tuo paljon enemmän kuin vie. Kauppavajeilla voi olla kielteinen vaikutus kotimaan talouteen, sillä ne voivat heikentää tuottavuutta, työllisyyttä ja jopa korkotasoa.

Jo 1900-luvun lopulla – kun maailma vielä iloitsi vapaakaupasta – Donald Trump ilmaisi turhautumisensa globaalin kauppajärjestelmän puutteisiin. Vuonna 1987 hän valitti talkshow-juontaja Larry Kingin haastattelussa: "Monet ovat kyllästyneet siihen, että muut maat huijaavat Yhdysvaltoja. Tämä on hieno maa." Vuoden 2016 puoliväliin mennessä Trumpin retoriikka oli kärjistynyt. Metallinkierrätyslaitoksessa pitämässään kampanjapuheessa hän syytti Hillary Clintonia "kauppasodasta" amerikkalaisia työntekijöitä vastaan ja väitti, että Clinton tuki "kauheita sopimuksia (...) NAFTAsta aina Kiinaan ja Etelä-Koreaan". Hän lupasi, että hänen johdollaan Yhdysvallat lopettaisi tämän ja neuvottelisi "oikeudenmukaisia sopimuksia" Yhdysvaltain kansan hyväksi.

Seuraukset ovat nyt historiaa (ks. kaavio 1). Tammikuussa 2018 Trumpin hallinto asetti joukon tulleja ja kaupan esteitä. Pääkohteena oli Kiina, maailman toiseksi suurin talous, mutta tulilinjalle joutuivat myös muut maat. Konflikti kärjistyi nopeasti. Muutaman kuukauden kuluessa Yhdysvallat otti käyttöön 25 prosentin tullin Kiinan tuonnille, mikä johti Pekingissä välittömiin vastatoimiin. Tammikuussa 2020 osapuolet pääsivät kahden vuoden taloudellisen voimainkoetuksen jälkeen ensimmäisen vaiheen sopimukseen, hauraaseen aselepoon, jossa Kiina lupasi lisätä tuontiaan Yhdysvalloista 200 miljardilla dollarilla kahden vuoden aikana.

2025: Kauppasota palaa

"Kauppasota 2.0" hakee muotoaan. Painopiste on jälleen maissa, joiden kauppatase Yhdysvaltain kanssa on ylijäämäinen (ks. kaavio 2). Viimeisimmällä tullikierroksella Yhdysvallat on asettamassa 25 prosentin tullit Meksikosta ja Kanadasta peräisin olevalle tuonnille, 25 prosentin tullit alumiinille ja teräkselle ja 20 prosentin tullit kaikille kiinalaisille tuotteille. Lisäksi Trump on ehdottanut 25 prosentin tulleja autoille, lääkkeille ja puolijohdesiruille.

Miksi Trump sitten rakastaa tulleja? Monet Yhdysvaltain presidentit ovat käyttäneet tulleja, mutta Trump menee vielä pidemmälle ja on kutsunut niitä "sanakirjan kauneimmaksi sanaksi". Multi Asset -tiimi näkee tähän kolme pääsyytä: Trump pitää tulleja valtion tulonlähteenä, joka voi auttaa supistamaan Yhdysvaltain budjettivajetta ja rahoittamaan hänen kampanjalupauksiaan. Esikuvana hänellä on tässä suhteessa William McKinley, "mahtava presidentti", joka Trumpin mukaan "teki Yhdysvalloista hyvin rikkaan". Trump ihailee McKinleytä niin paljon, että hän muutti presidentin määräyksellä Pohjois-Amerikan korkeimman vuoren nimi Denalista takaisin Mount McKinleyksi. Trump näkee tullien suojaavan keskeisiä kansallisia teollisuudenaloja – turvaamalla Yhdysvaltain teknologisen johtoaseman puolijohdealalla tai palauttamalla tuotantoa ulkomailta kotimaahan (reshoring) sen sijaan, että sitä siirrettäisiin muualle (offshoring). Trump pitää tulleja neuvotteluvälineenä, jonka avulla hän voi ajaa läpi laajempia poliittisia tavoitteita, kuten fentanyylikriisin torjuntaa tai Naton liittolaisten painostamista puolustusmenojen lisäämiseen.

Riskit osoittavat talouden osalta alaspäin ja inflaation osalta ylöspäin

Jos kauppasota 2.0 kärjistyy täysimääräiseksi, sijoittajat ovat todennäköisesti enemmän huolissaan maailmantaloudesta ja Yhdysvaltain taloudesta kuin inflaatiosta. Mistä tämä johtuu? Lyhyesti sanottuna tullit vaikuttavat lähes kaikkiin talouden toimijoihin ja aiheuttavat epävarmuutta sekä yrityksille että kuluttajille. Jos ne menevät liian pitkälle, yritykset saattavat vähentää investointeja ja rekrytointeja ja kuluttajat hillitä kulutustaan. Tämä dominovaikutus heikentää yritysten voittoja, kulutuskysyntää ja talouskasvua, mikä voi johtaa taantumaan. Tällaisessa skenaariossa inflaatiohuolet lieventyisivät merkittävästi, kun kysynnän heikkeneminen vähentäisi hintapaineita.

Kaavio 3 osoittaa, että jopa kauppasodalla 1.0 oli vain vähäinen vaikutus Yhdysvaltain tavara-inflaatioon. Poikkeuksena olivat pesukoneiden ja niiden osien tullit, joiden vuoksi hinnat nousivat joissakin tapauksissa jopa 50 prosenttia, mutta nekin laskivat jälleen vuoden 2018 lopulla. Yhdysvaltain uusi valtiovarainministeri Scott Bessent voi olla oikeassa sanoessaan, että "tullit eivät voi oikeastaan kiihdyttää inflaatiota, koska jos yhden asian hinta nousee, ihmisillä on vähemmän rahaa käytettäväksi muihin asioihin".

Päätelmä: Kauppasota ei todennäköisesti toimi

Lyhyellä aikavälillä tullit voivat aiheuttaa volatiliteettia markkinoilla, mutta pitkällä aikavälillä ne eivät yleensä tuota pysyviä taloudellisia hyötyjä. Kiinan Phase One Agreementissa lupaama tuonnin lisäys Yhdysvalloista ei ole vielä täysin toteutunut. Vaikka koronapandemialla ja sen vaikutuksella maailmankauppaan oli tältä osin merkitystä, ne eivät ole ainoa selitys.

Maat, joihin tullit vaikuttavat, löytävät usein sopeutumiskeinoja, mikä rajoittaa taloudellista painetta. Yksi tapa on monipuolistaa vientireittejä. Kiinan vienti kehittyneille markkinoille on vähentynyt tasaisesti – osuus oli ennen kauppasotaa lähes 60 prosenttia, vuoden 2024 lopussa enää noin 50 prosenttia – samalla, kun vienti muihin maihin on kasvanut (ks. kaavio 4). Erityisesti Vietnam ja Meksiko ovat hyötyneet varsinaisesta vientibuumista, mihin on Vietnamin osalta vaikuttanut maantieteellinen läheisyys Kiinaan ja Meksikon osalta maantieteellinen läheisyys Yhdysvaltoihin. Vietnamin kauppataseen ylijäämä suhteessa Yhdysvaltoihin oli viime vuonna ennätyksellinen, yli 123 miljardia dollaria, missä oli kasvua lähes 20 prosenttia.

Toinen yleinen strategia on valuutan devalvointi, joka voi auttaa kompensoimaan korkeampia tulleja. Tämä kävi ilmeiseksi kauppasota 1.0:n aikana, jolloin Kiina antoi juanin heikentyä yli 7 dollariin – alimmalle tasolle sitten vuoden 2008 finanssikriisin. Vaikka presidentti Xi Jinping on toistuvasti korostanut "vakaan" valuutan tarvetta, devalvaation uusiminen on todellinen mahdollisuus, jos kauppajännitteet pahenevat.

Kaaviossa 5 korostuu toinen keskeinen seikka: yritykset palauttaa työpaikkoja Yhdysvaltoihin ovat suurelta osin epäonnistuneet. Yksi suurimmista haasteista on suuri palkkaero Yhdysvaltain ja muiden maiden välillä. Bureau of Labor Statisticsin mukaan yhdysvaltalainen teollisuustyöntekijä ansaitsi vuoden 2024 puolivälissä lähes 30 dollaria tunnilta, kun taas Kiinassa ansiotaso noin 7 dollaria – ja joissakin muissa maissa vielä vähemmän. Tämä palkkaero yhdessä tiukempien turvallisuus- ja ympäristösäännösten kanssa nostaa yhdysvaltalaisten yritysten tuotantokustannuksia ja supistaa niiden katteita.

Trumpin on myös matemaattisesti vaikea jäljitellä McKinleyn perintöä. McKinley hallitsi aikana, jolloin liittovaltion menot olivat alle 5 prosenttia bruttokansantuotteesta. Vuoteen 2023 mennessä tämä osuus oli noussut yli 22 prosenttiin, ja Congressional Budget Officen mukaan sen odotetaan kasvavan edelleen tulevina vuosina. Lyhyesti sanottuna tullit eivät riitä lähimainkaan rahoittamaan Yhdysvaltain nykyistä valtionhallintoa.

Politiikan tutkimusorganisaation The CATO Instituten kyselyn mukaan 55 prosenttia amerikkalaisista suhtautuu myönteisesti kansainväliseen kauppaan ja 53 prosenttia kannattaa vapaakauppaa, kun vain 34 prosenttia pitää tulleja myönteisinä. Trumpin "maksimaalisen paineen" strategia kauppapolitiikassa ei todennäköisesti koske niinkään itse tulleja vaan enemmänkin kaupan käyttämistä neuvotteluvälineenä suotuisten sopimusten aikaansaamiseksi asioissa, jotka ovat äänestäjille todella tärkeitä – inflaatiossa, terveydenhuollossa ja taloudessa.

Fedin reaktiosta tulee ratkaiseva

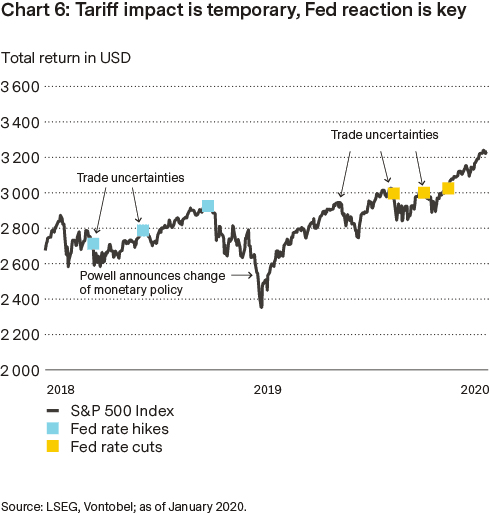

Sijoittajien näkökulmasta keskeinen kysymys on, onko Fed oppinut jotakin viimeaikaisesta kauppasodasta. Fed oli aloittanut kiristämissyklin jo vuoden 2016 lopulla ja jatkoi koronnostoja sekä vuonna 2017 että 2018 – käytännössä koronnostosykli jatkui kauppasotaan asti. Kesällä 2019 kasvavat huolenaiheet markkinoilla ja kasvavat pelot talouskasvun hidastumisesta (ks. kaavio 6) pakottivat Fedin muuttamaan kurssia ja laskemaan korkoja. Tällä kertaa Fedin kyky erottaa toisistaan tilapäiset hinnannousut ja pysyvämmät inflaatiopaineet on ratkaisevan tärkeä. Jos keskuspankki ylireagoi liian tiukalla rahapolitiikalla, se saattaa pahentaa kauppasota 2.0:n taloudellisia seurauksia.

Fedin hidas tanssi

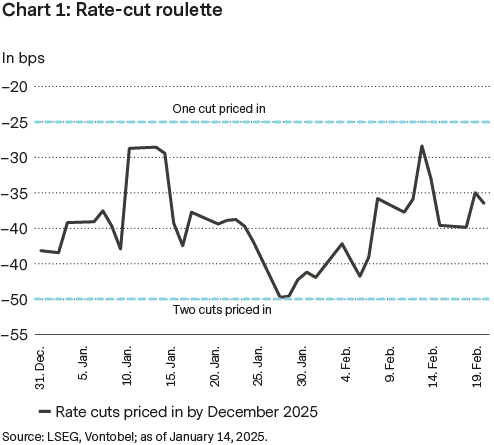

Tammikuun KPI-raportti osoittaa, että inflaatiopaineet ovat edelleen olemassa, mikä on nostanut sekä kahden että kymmenen vuoden breakevens-korot korkeimmilleen vuosikausiin. Five-year forward -mittari on pysynyt vakaana, mutta lyhyen aikavälin inflaatio-odotukset ovat herättäneet huolta sijoittajissa. Fed on kuitenkin edelleen varovainen ja vaatii selviä merkkejä inflaation hidastumisesta ennen koronlaskuja. Markkinat hinnoittelevat tällä hetkellä 1,6 koronlaskua, mikä vastaa noin 40 peruspistettä vuoden 2025 osalta, kun taas Fedin oma ennuste viittaa merkittävämpään, 63 peruspisteen laskuun.

Markkinoiden voimakkaasta reaktiosta huolimatta tammikuun inflaatioluvut vain vahvistavat inflaatiokehityksen, josta tiedot ovat jo pitkään antaneet viitteitä. Suurimmat markkinaliikkeet tapahtuivat inflation breakevens -koroissa, jotka heijastavat markkinoiden inflaatio-odotuksia vertaamalla nimellisten ja inflaatiosuojattujen valtionlainojen tuottoja. Breakevens-korkojen nousu viittaa siihen, että sijoittajat odottavat inflaation kiihtyvän joukkovelkakirjalainan juoksuaikana.

Lyhyemmät breakevens-mittarit ovat saavuttaneet korkeimmat tasonsa kahteen vuoteen, ja myös pidemmät mittarit ovat korkeimmillaan useaan vuoteen. Vaikka five-year, five-year forward gauge on ollut vakaa, lyhyen aikavälin nousevat odotukset viittaavat markkinoiden kasvavaan huoleen inflaatioriskeistä. Fedin kannalta tämä tarkoittaa, että se pitää kiinni kärsivällisestä strategiasta, jossa koronlaskut edellyttävät selkeää ja jatkuvaa edistymistä kohti inflaatiotavoitetta. Kuten Fedin puheenjohtaja Jerome Powell hiljattain huomautti, keskuspankki ei ylireagoi yksittäisten kuukausien vahvoihin tai heikkoihin tietoihin – eikä markkinoidenkaan pitäisi.

Markkinoiden odotukset Fedin tämänvuotisista koronlaskuista ovat vaihdelleet yhden ja kahden laskun välillä (ks. kaavio 1), ja tämänhetkinen hinnoittelu vastaa 1,6:ta laskua (40:tä peruspistettä). Kaksi kuukautta vuodesta on kulunut, ja jäljellä on vielä seitsemän Federal Open Market Committeen kokousta. Maaliskuussa koron pitäminen ennallaan on hyvin todennäköistä, toukokuun koronlasku on lähes poissuljettu ja kesäkuun koronlasku on vielä epävarma – eli jäljellä on neljä "aktiivista" kokousta mahdollisia päätöksiä varten. Markkinat odottavat 40 peruspisteen kevennyksiä, mutta Fedin loppuvuoden mediaaniennuste viittaa 63 peruspisteen laskuun.

Lukuisista viimeaikaisista presidentin määräyksistä, nimityksistä ja poliittisista muutoksista huolimatta luottospreadit ovat pysyneet huomattavan vakaina, mikä on perustunut tuottojen jatkuvaan suureen kysyntään ja vahvoihin perustekijöihin. Spreadit ovat poikkeuksellisen alhaisella tasolla (ks. kaavio 2), mikä rajoittaa mahdollisuuksia lisäsupistumiseen ja lisää haavoittuvuutta epäsuotuisalle markkinakehitykselle tai talouden häiriöille. Kun turvaverkko on ohuempi, sijoittajat saattavat altistua suuremmille riskeille.

"Peilissä näkyvät kohteet ovat lähempänä kuin miltä näyttää"

Matkustajan puoleisessa peilissä toisinaan oleva turvallisuusvaroitus – "Peilissä näkyvät kohteet ovat lähempänä kuin miltä näyttää" – toimii osuvana vertauskuvana Kiinan uusimmalle läpimurrolle tekoälyn alalla. DeepSeekin ennennäkemätön kehitys tammikuussa oli herätys, joka osoitti, että aiemmista takaiskuista huolimatta Kiina on edelleen vahva toimija maailmanlaajuisessa tekoälykilpailussa.

Vuoden 2025 ensimmäisiä kuukausia ovat leimanneet merkittävät geopoliittiset ja taloudelliset tapahtumat, joihin Yhdysvaltojen politiikka on vaikuttanut laajalti. Yhdysvallat on vaikuttanut merkittävästi maailman tapahtumiin Venäjän ja Ukrainan rauhanneuvotteluista, joissa eurooppalaiset liittolaiset sivuutettiin, aina maailmanlaajuisiin tulliuhkiin ja Washingtonin diplomaattisiin ponnisteluihin Lähi-idässä.

Kiina ei kuitenkaan ole jäänyt sivustaseuraajaksi. Kiinan keskuspankki on jatkanut likviditeetin varmistamista, laskenut korkoja ja kannustanut luotonannon lisäämiseen markkinoiden tukemiseksi. Samaan aikaan Peking on lieventänyt aiempaa tiukkaa politiikkaansa teknologia- ja kiinteistöalalla ja keskittynyt sen sijaan keskeisten teollisuudenalojen edistämiseen. Suorat interventiot osakemarkkinoilla ovat lisääntyneet, mikä viittaa siihen, että ensisijaisena tavoitteena on nyt sijoittajien tunnelman vakauttaminen. Multi-Asset-tiimimme odottaa valtiolta tulevina kuukausina lisää elvytystoimia, jotka voivat lisätä kulutusta ja investointeja. Kaikki tämä viittaa siihen, että Kiinan kehitys saattaa olla kääntymässä vuosien talousvaikeuksien jälkeen.

Tätä taustaa vasten Multi-Asset-tiimi näkee avainsektoreille rakenteellisia mahdollisuuksia markkinoilla, jotka ovat edelleen huomattavasti kehittyneitä talouksia edullisemmat (ks. kaavio 1). Huawein ja DeepSeekin kaltaiset yritykset ottavat suuria edistysaskeleita puolijohteiden ja tekoälyn alalla, mikä vahvistaa Kiinan asemaa maailmanlaajuisena kilpailijana. Vihreän energian alalla Kiina on edelleen johtava sähköajoneuvojen, aurinkopaneelien ja akkujen tuottaja ja hyötyy maailmanlaajuisesta energiamurroksesta. Jatkuvista geopoliittisista jännitteistä huolimatta Kiina on edelleen valtava vientimahti – maailmanlaajuinen tuotantokeskus, jonka korkean teknologian ja teollisuustuotteiden kysyntä on vahvaa. Tämä viittaa siihen, että kiinalaiset valmistajat voivat selviytyä mahdollisista tulleista ilman suurempia ongelmia.

On myös merkkejä siitä, että ulkomaiset investoinnit saattavat palata Kiinaan, sillä maailmanlaajuiset rahastot arvioivat nyt uudelleen kiinalaisia sijoituskohteita – etenkin kun Yhdysvaltain korot vakiintuvat ja Kiinan elvytystoimet alkavat tuottaa tulosta. Useiden vuosien negatiivisen tunnelman jälkeen (ks. kaavio 2) suuri osa pessimismistä on jo hinnoiteltu, mikä tarkoittaa, että myönteinen poliittinen muutos tai talouden perustekijöiden paraneminen voi käynnistää markkinoiden voimakkaan elpymisen.

Kahvi – uusi "musta kulta"?

Amerikkalainen kirjailija ja ympäristöaktivisti Edward Paul Abbey sanoi aikanaan, että "kulttuurimme polttoainetta ovat kahvi ja bensiini" ja "ensin mainittu maistuu usein jälkimmäiseltä". Bensiinin raaka-aineena käytettävän raakaöljyn hinta on liikkunut kuukausien ajan vakaasti 70–75 Yhdysvaltain dollarin välillä barrelilta, mutta kahvin hinta on jatkanut vääjäämätöntä nousuaan.

Vuoden 2024 alusta lähtien korkealaatuisten, miedommasta ja vähemmän kitkerästä maustaan tunnettujen arabica-papujen hinta on noussut yli 100 prosenttia. Samaan aikaan robusta-papujen, joita käytetään usein pikakahvissa, hinta on noussut yli 90 prosenttia (ks. kaavio 1). Tärkein syy? Sää.

Brasilia, jonka osuus maailman kahvituotannosta on lähes 40 prosenttia ja joka on suurin arabica-papujen toimittaja, on kärsinyt tuhoisista pakkasista ja pitkittyneestä kuivuudesta. Äärimmäiset säävaihtelut – ensin kuivuus, sitten rankkasateet – ovat vaikuttaneet kielteisesti myös Vietnamissa, joka on maailman toiseksi suurin kahvintuottaja ja robusta-laadun johtava toimittaja (ks. kuva 2). Näiden tekijöiden seurauksena sadot ovat pienentyneet jyrkästi ja tarjonta rajoittunut yhä voimakkaammin, erityisesti arabica-papujen osalta, jotka ovat suurten kahviketjujen perusraaka-ainetta.

Lisähintapaineita ovat aiheuttaneet tuotantokustannusten, kuten kuljetus- ja työvoimakustannusten, nousu. Lisäksi joidenkin kahvinviljelijöiden kerrotaan lykkäävän papujensa myyntiä vielä korkeampien hintojen toivossa. Viime aikoina asiaan ovat vaikuttaneet myös geopoliittiset tekijät, kuten Donald Trumpin (tilapäiset) uhkaukset Kolumbian vastaisista pakotteista; Kolumbian osuus maailman kahvituotannosta on 8 prosenttia.

Vastauksena hintojen nousuun suuret elintarvikeyritykset ovat nostaneet kuluttajahintoja. Tästä huolimatta kahvin kysyntä jatkuu edelleen vahvana. Joillekin se on välttämätön osa jokapäiväistä elämää, toisille se on ylellisyyttä, josta he eivät suostu luopumaan. Ellei sato parane tai kuluttajat vähennä kahvinkulutusta huomattavasti, hintaralli voi jatkua vielä jonkin aikaa. Brasilian satoennusteviranomainen Conab ennustaa, että maan kahvintuotanto laskee 51,81 miljoonaan säkkiin kaudella 2025/26, mikä merkitsee 4,4 prosentin laskua edellisvuoteen verrattuna.

Kaakaon esimerkki osoittaa kuitenkin, että kaikkein halutuimmatkin raaka-aineet voivat menettää hohtonsa. Vuonna 2024 tapahtuneen jyrkän hinnannousun jälkeen kaakaomarkkinat ovat vuoden 2025 alussa menettäneet jo merkittävän osan arvostaan.

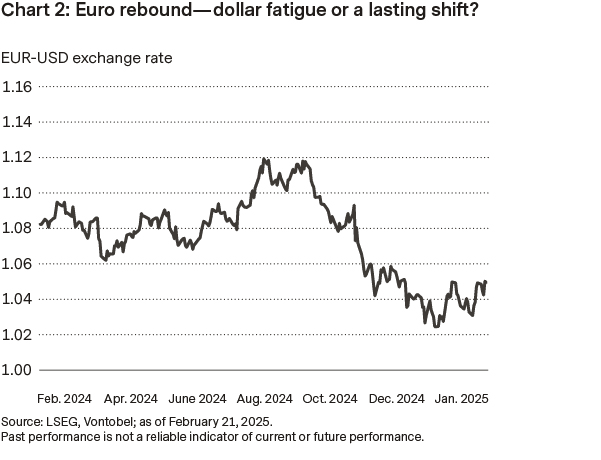

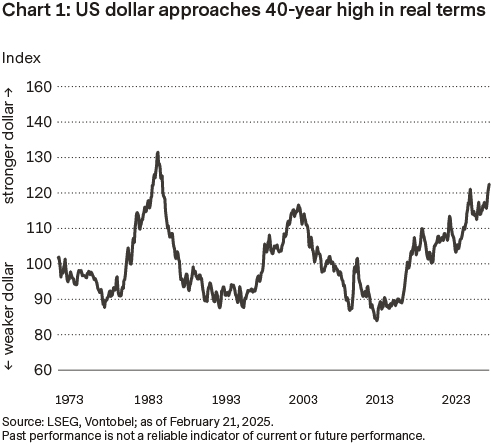

Yhdysvaltain dollari lähellä 40 vuoden huippua – uhka vai mahdollisuus?

Kauppapainotettu reaalinen dollari-indeksi lähestyy 40 vuoden huippua, mikä johtuu Yhdysvaltain korkeammista koroista, pääomavirroista ja turvallisten omaisuuserien kysynnästä. Vuoden 2008 finanssikriisiä seuranneen suhteellisen vakaan jakson jälkeen dollari on vahvistunut huomattavasti vuodesta 2015 lähtien, jolloin Yhdysvaltain korkotason nousu muutti maailmankauppa- ja investointivirtoja.

Inflaatiokorjattu indeksi mittaa dollarin arvoa suhteessa tärkeimpien kauppakumppanien valuuttakoriin. Tämä antaa tarkemman kuvan sen ostovoimasta ja kilpailukyvystä kuin nimelliset valuuttamääreet. Niiden maiden valuutat, joilla on vahvat kauppasuhteet Yhdysvaltoihin, painavat laskennassa enemmän. Kuten kaaviosta 1 käy ilmi, dollari on vahvistunut tasaisesti viime vuosikymmenen aikana. Pysyttyään vakaalla vaihteluvälillä vuosien 2008–2009 finanssikriisin jälkeen dollari alkoi vahvistua vuodesta 2015 alkaen, kun Federal Reserve nosti korkojaan EKP:n ja Japanin keskuspankin pitäessä korkonsa lähellä nollaa tai sen alapuolella. Korkojen nousu Yhdysvalloissa teki dollarimääräisistä varoista houkuttelevampia ja vauhditti dollarin nousua. Dollarin reaalitason ollessa lähellä 40 vuoden huipputasoa vaikutukset kauppaan, investointeihin ja maailmanlaajuiseen rahoitusvakauteen ovat nyt keskeisiä.

Yhdysvaltain dollarin lyhyen aikavälin kehitys on edelleen tiiviisti sidoksissa kauppapolitiikan muutoksiin. Kova linja on historiallisesti vahvistanut valuuttaa, mutta viimeaikaista kovaa retoriikkaa pidetään yhä useammin strategisena taktiikkana, mikä heikentää sen vaikutusta. Kauppaan liittyvän epävarmuuden ohella talouden perustekijät ovat edelleen dollarin vahvuuden vahvin tukipilari. Yhdysvaltain kasvuun suhtaudutaan edelleen optimistisesti, mutta koska talous on nyt suhdannekierron loppuvaiheessa, laskuriskit ovat suuremmat kuin vuosi sitten. Toisin kuin vuoden 2024 alussa, jolloin skeptikot hallitsivat ilmatilaa, Yhdysvaltain valta-aseman odotetaan jatkuvan vuonna 2025 – ja näin dollari on altis heikomman kehityksen merkeille.

Euron elpyminen suhteessa dollariin (ks. kaavio 2) johtuu useista tekijöistä, kuten dollarin hiipuvasta trendistä ja Yhdysvaltain kauppapolitiikkaan liittyvästä epävarmuudesta. Tullit ovat edelleen keskeinen riski, mutta ilmassa on huomattavaa epävarmuutta siitä, miten ne tosiasiassa pannaan täytäntöön. Jos Donald Trumpin ehdottama vastavuoroinen, maakohtainen lähestymistapa toteutuu, se voi avata oven neuvotteluille – mikä saattaa heikentää dollarin nousutrendiä. On kuitenkin liian aikaista puhua pysyvästä trendinmuutoksesta euron ja dollarin välillä, sillä liikettä näyttää ohjaavan enemmän dollarin heikkous kuin euron vahvuus. Myös optimismi mahdollisesta tulitauosta Ukrainan ja Venäjän välillä on tekijä, joka toteutuessaan voisi vahvistaa euroa entisestään. Vahvempi euro-dollarisuhde voisi riskiskenaariossa suosia myös muita valuuttapareja, ja EUR/CHF voisi olla yksi hyötyjistä tässä kehityksessä.