Fedillä on potentiaalia laskea korkoja

Tällä viikolla keskitymme Yhdysvaltain Magnificent 7 -osakkeiden jyrkkään laskuun. Nyt voi olla tilaisuus ostaa Nvidiaa, jonka P/E-kerroin on laskenut 27-kertaiseksi mutta jonka liikevaihdon odotetaan kasvavan 64 % kuluvalla vuosineljänneksellä. Toinen esimerkki on Alphabet, jonka P/E-kerroin on arvostettu alle 20-kertaiseksi. Yhdysvaltain keskuspankin (Fed) ei odoteta muuttavan korkoja tämänpäiväisessä kokouksessaan. Verrattuna Euroopan keskuspankin (EKP) korkopolkuun huhtikuusta 2024 lähtien Fedillä on kuitenkin potentiaalia laskea korkoja myöhemmin vuoden 2025 aikana.

Viikon tapaus: MAG7-osakkeiden jyrkkä lasku

Niin sanottu Magnificent Seven (MAG7) -ryhmä – joka koostuu yhdysvaltalaisista megayhtiöistä (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia ja Tesla) – on suoriutunut vuonna 2025 heikommin kuin osakemarkkinat laajemmin. Tasapainotettu MAG7-salkku , Roundhill Big Tech "MAGS" ETF, laski viime viikolla karhumarkkinoiden alueelle, kunnes toipui hieman (katso alla oleva kaavio). Tällä ETF:llä käydään kauppaa myös MA200-tason alapuolella, mikä liittyy usein kurssin korkeaan volatiliteettiin.

MAG7 (Roundhill Big Tech ETF), yhden vuoden päiväkaavio

Sinänsä mielivaltaisena karhumarkkinoiden määritelmänä on 20 %:n lasku viimeisimmästä huipputasosta. Yhtenä syynä viimeaikaiseen laskuun on, että sijoittajat ovat ainakin väliaikaisesti siirtäneet pääomiaan pois yhdysvaltalaisista osakkeista. Tämä puolestaan johtunee siitä, että yhdysvaltalaiset osakkeet ovat suhteellisen korkealle arvostettuja muuhun maailmaan verrattuna, sekä siitä, että kasvusta ollaan huolissaan jatkuvan inflaation ja kauppaan liittyvien jännitteiden vuoksi.

Viimeksi mainittua heikkoutta voidaan pitää paitsi riskinä myös mahdollisuutena. Viimeisin vastaava MAG7-korjaus (elokuussa 2024) osoittautui jälkikäteen katsottuna hyväksi ostotilaisuudeksi kurssin ollessa pohjalla. Perjantaina 14. maaliskuuta nähty nousu viittaa siihen, että jotkut sijoittajat toivovat vastaavaa rallia. Tämänhetkinen makrotilanne muistuttaa jossain määrin vuoden 2024 kesää, sillä huoli Yhdysvaltain kasvusta on jälleen herännyt. Lisäksi Trumpin uuden hallinnon talous- ja kauppapolitiikan suunnasta on huomattavaa epävarmuutta.

Mahdollisesti Teslaa lukuun ottamatta MAG7-ryhmää voidaan yleensä ottaen pitää vahvoina, korkealaatuisina yrityksinä, joiden arvostus on korkea mutta kohtuullinen. Erityisesti Alphabetin P/E-luku on alle 20 (lähde: S&P Capital IQ), mikä on alhaisempi kuin S&P 500:n taso, joka oli 20,2 Yardeni Researchin mukaan 14. maaliskuuta 2025.

S&P Capital IQ:n arvioiden mukaan Nvidialla on MAG7-ryhmän voimakkain kasvuvauhti, ja sen liikevaihdon odotetaan kasvavan 64 % kuluvalla vuosineljänneksellä. Samaan aikaan tulevia 12 kuukautta kuvaava P/E-luku on 27-kertainen eli linjassa ryhmän mediaanin kanssa Teslaa lukuun ottamatta. Arviot voivat tietenkin muuttua. DeepSeek-tapaus osoittaa myös mahdollisen riskin siitä, ettei Nvidian huipputehokkaiden GPU-kiihdyttimien kysyntä ehkä olekaan niin vahvaa kuin sijoittajat tällä hetkellä odottavat. Samaan aikaan datakeskusasiakkaat kasvattavat edelleen investointibudjettejaan, eikä kysynnän hidastumisesta ole merkkejä.

Nvidia (USD), yhden vuoden päiväkaavio

Nvidia (USD), viiden vuoden viikkokaavio

Makrokommentit

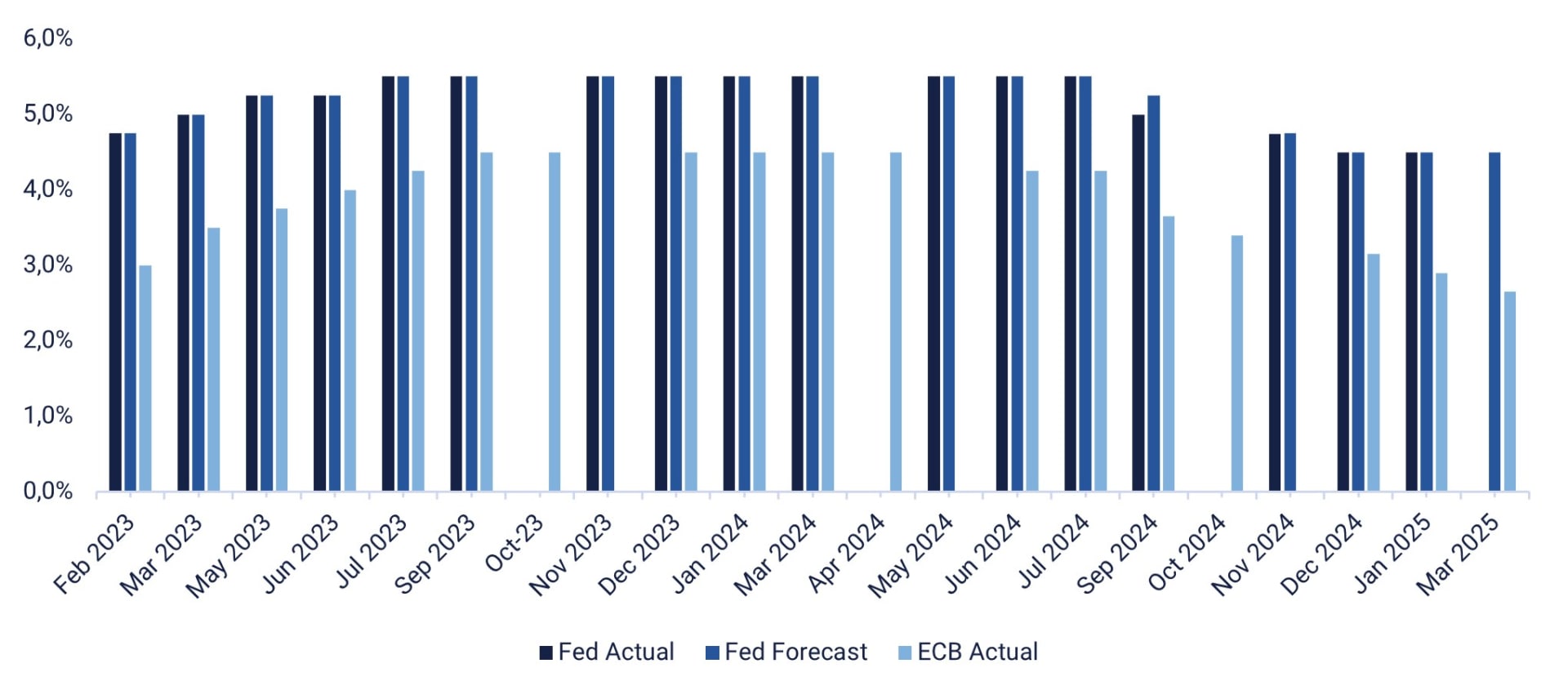

Fed julkistaa korkopäätöksensä myöhemmin tänään 19. maaliskuuta 2025. Kuten alla olevasta kaaviosta käy ilmi, Fed on pitänyt ohjauskorkonsa ennallaan ja odottaa nykyisen poliittisen epävarmuuden vuoksi seuraavaa siirtoaan vuoden 2025 puoliväliin asti. Yhdysvaltain joukkovelkakirjamarkkinoilla odotetaan Fedin laskevan korkoja yhteensä 65 peruspistettä loppuvuoden 2025 aikana. Koronlasku tänään keskiviikkona 19. maaliskuuta on kuitenkin epätodennäköinen. EKP on laskenut ohjauskorkoaan 4,5 %:sta huhtikuussa 2024 2,65 %:iin helmikuussa 2025, kun taas Fed on laskenut ohjauskorkoaan maltillisemmin 5,5 %:sta toukokuussa 2024 4,5 %:iin tammikuussa 2025.

Fedin ja EKP:n ohjauskorot helmikuusta 2023 ja maaliskuuhun 2025

Tänään keskiviikkona 19. maaliskuuta makrotalouden asialista alkaa Japanin helmikuun kauppataseella sekä tammikuun konetilauksilla ja teollisuustuotannolla. Japanin keskuspankki antaa myös korkotiedotteen. Euroopasta saamme helmikuun kuluttajahintaindeksin (CPI) ja tiedot työvoimakustannuksista. Lisäksi Boliden järjestää pääomamarkkinapäivän. Yhdysvalloista saamme viikoittaiset öljyvarastotiedot (energiaministeriö) ja muutamaa tuntia myöhemmin Fedin korkoilmoituksen ennusteineen.

Torstai 20. maaliskuuta alkaa klo 8.00 CET Ison-Britannian tammikuun työttömyysasteella ja Saksan helmikuun tuottajahintaindeksillä. Kello 13.00 CET saamme Englannin keskuspankin korkoilmoituksen. Yhdysvalloista julkaistaan maaliskuun Philadelphia Fed -indeksi, tiedot ensimmäisistä työttömyyshakemuksista sekä olemassa olevien asuntojen myyntitilastot ja helmikuun tärkeimmät indikaattorit.

Perjantai 21. joulukuuta alkaa Japanin helmikuun kuluttajahintaindeksillä (KPI). Seuraavaksi julkaistaan Ranskan teollisuuden maaliskuun odotukset. Lisäksi julkaistaan euroalueen vaihtotase tammikuulta ja kotitalouksien luottamusindikaattori maaliskuulta.

Voiko Saksan DAX selviytyä omillaan?

Yhdysvaltain S&P 500 on toipunut vahvasti tukitasolta, mutta tällä hetkellä sillä on vaikeuksia päästä EMA9:n yläpuolelle. Näin ollen laskuriski on edelleen olemassa. Jos noin 5 500 pisteen tukitaso rikkoutuu, seuraava mahdollinen kohde voisi olla noin 5 400 pisteessä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Myös Nasdaq 100 on ponnahtamassa tukitasolta mutta näyttää kamppailevan pääsystä EMA9:n yläpuolelle. Jos 19 150 pisteen tienoilla oleva tuki ei toimi, seuraava mahdollinen kohde voisi olla 18 500.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Ruotsissa OMXS30 ponnahtaa mukavasti 2 640 pisteen tukitasolta. Lyhyen aikavälin nousutrendin jatkamiseksi indeksin on murtauduttava yli MA20:n, joka on tällä hetkellä 2 706 pisteessä. Siihen asti laskuriski jatkuu, sillä momentum on negatiivinen ja laskeva. Seuraavana askeleena voisi olla murtautuminen 2 640:n alapuolelle ja tällä hetkellä juuri 2 600:n yläpuolella olevan MA200:n alittaminen.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Saksan DAX on sopeutumassa uuteen normaaliin tilanteeseen ja osoittaa vastustuskykyä. Alla oleva kaavio osoittaa, että indeksillä käydään kauppaa lähellä aiempaa huippua. Momentum on edelleen positiivinen, mutta trendi on laskusuuntainen. Ratkaiseva kysymys on, pystyykö indeksi saavuttamaan uusia huippulukemia omin voimin vai tarvitseeko se tukea Yhdysvaltain parantuneesta tunnelmasta. Kun otetaan huomioon jatkuvat pääomavirrat eurooppalaisiin osakkeisiin, emme yllättyisi suuresti, jos indeksi onnistuisi nousemaan itsestään.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

The full name for abbreviations used in the previous text:

EMA 9: 9-day exponential moving average

Fibonacci: There are several Fibonacci lines used in technical analysis. Fibonacci numbers are a sequence in which each successive number is the sum of the two previous numbers.

MA20: 20-day moving average

MA50: 50-day moving average

MA100: 100-day moving average

MA200: 200-day moving average

MACD: Moving average convergence divergence

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.