Markkinat pärjäisivät vähemmälläkin epävarmuudella

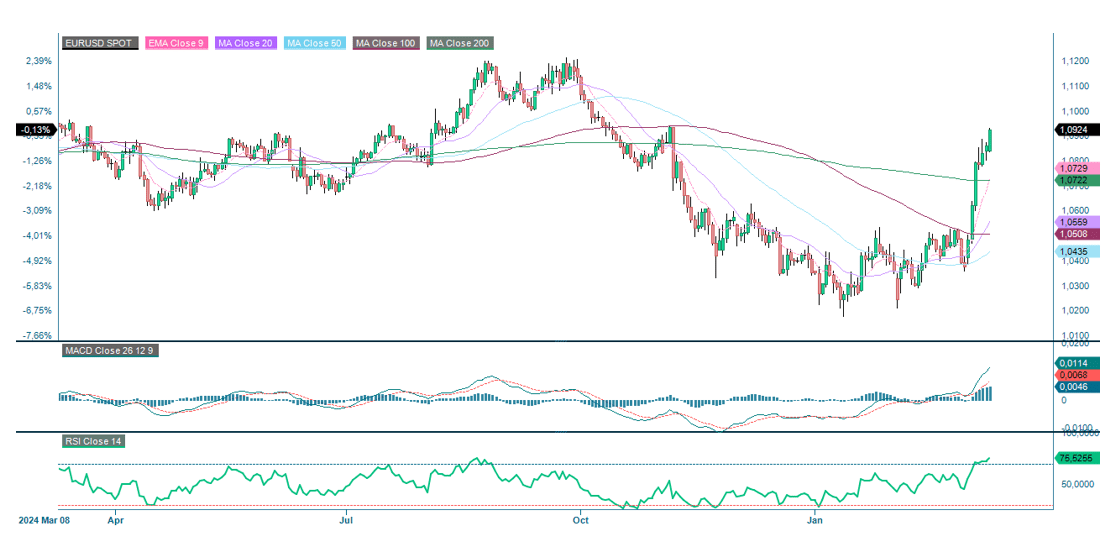

Tämän viikon tapauksena on EUR/USD-valuuttapari, jossa Yhdysvaltain dollari on heikentynyt euroon nähden. Kehitys muistuttaa tapahtumia viimeksi, kun Trump valittiin Yhdysvaltain presidentiksi. Historiallisesti tarkasteltuna tällainen trendimuutos voi kestää noin vuoden ja liittyy siihen, että kaupankäynnin säännöistä on tultava nykyistä ennustettavampia.

Viikon tapaus: Yhdysvaltain dollarin vahvuus kyseenalaistettu

Maailman osakemarkkinoiden viimeaikainen laskusuhdanne on iskenyt ankarimmin yhdysvaltalaisiin osakeindekseihin. Samaan aikaan Yhdysvaltain dollari on heikentynyt suhteessa eurooppalaisiin valuuttoihin, kuten euroon, ja vielä enemmän suhteessa pienempiin valuuttoihin, kuten Ruotsin kruunuun.

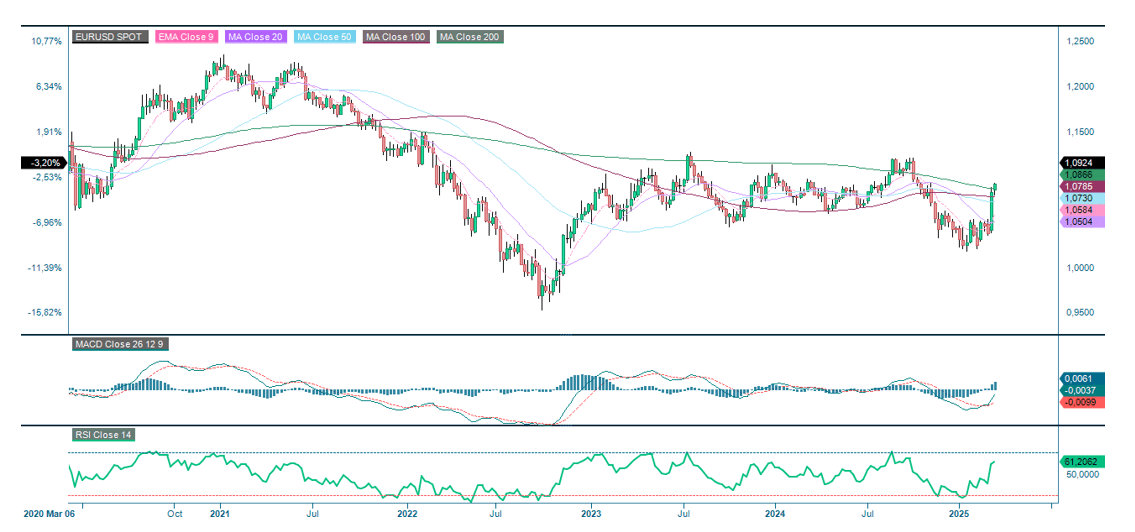

Samanlainen dollarin heikkeneminen euroon nähden tapahtui myös Trumpin edellisellä kaudella. EUR/USD-kurssi oli huipussaan noin 1,58 huhtikuussa 2008. Tämän jälkeen dollari vahvistui vähitellen suhteessa euroon, ja valuuttaparin alin noteeraus oli noin 1,07 joulukuun 2016 puolivälissä – muutama viikko Trumpin ensimmäisen vaalivoiton jälkeen. Silloin, kuten nytkin, euro elpyi jonkin verran, ja EUR/USD-kurssi nousi lähes 1,20:een toukokuussa 2018. Tämän jälkeen trendi kääntyi jälleen, ja valuuttaparin kurssi laski takaisin 1,09:ään huhtikuussa 2020. Syyskuussa 2022 EUR/USD laski alle 1,0:n ensimmäistä kertaa sitten vuoden 2002, noustakseen sitten takaisin 1,1:n tuntumaan.

Vuoden 2025 alusta lähtien Yhdysvaltain valtion kaksivuotisten joukkovelkakirjalainojen tuotto on laskenut 4,2 %:sta 3,95 %:iin, kun Saksassa vastaava tuotto on noussut 1,9 %:sta 2,2 %:iin. Yhdysvaltain korkomarkkinoilla arvioidaan nyt, että maan keskuspankki laskee korkojaan kolme kertaa vuonna 2025, kun kaksi kuukautta sitten vastaava arvio oli vain yksi. Yhdysvaltain korkoja painaa alaspäin lisääntynyt taantuman riski. Valtion joukkovelkakirjalainojen alhaisemmat tuotot vähentävät yhdysvaltalaisten omaisuuserien houkuttelevuutta. Samaan aikaan Euroopan maiden on pakko kohentaa puolustustaan, sillä Yhdysvaltain sotilaallinen tuki Natolle ja Euroopalle ei ole enää itsestäänselvyys. Tämä nostaa Euroopan korkotasoa ja voi johtaa euron vahvistumiseen suhteessa dollariin.

Sijoittajat kohtaavat lähes päivittäin uusia riskejä osake- ja valuuttamarkkinoilla, joiden myllerryksen taustalla on Yhdysvaltain presidentti Trump. Hän on aloittanut toisen kautensa ryminällä ja esittänyt tulleja Kanadalle, Meksikolle, Euroopalle ja Kiinalle. Yhdysvaltain ulkopuoliset maat ovat reagoineet tilanteeseen, ja joissakin tapauksissa, kuten Kanadan osalta, ryhtyneet vastatoimiin. Kaupankäynti on monimutkainen asia: esimerkiksi monet autojen osat ylittävät Yhdysvaltain ja Kanadan välisen rajan useita kertoja, ennen kuin ne kootaan lopulta autoiksi Yhdysvalloissa. Trumpin viimeviikkoinen päätös määrätä tulleja autoille osoitti, että talouden realiteetit asettavat rajat sille, miten korkeita tullit voivat – ainakin Pohjois-Amerikassa – olla, ennen kuin presidentin omat äänestäjät alkavat kärsiä amerikkalaisvalmisteisten autojen kallistumisesta.

Yhdysvallat tuo edelleen enemmän kuin vie, mutta viime vuosina alijäämä on pienentynyt. Kauppavaje on suurin suhteessa Kiinaan, jonka osuus Yhdysvaltain viennistä on 7,0 % ja tuonnista 13,4 %. Ensimmäisellä kaudellaan Trump keskittyi Yhdysvaltain ja Kiinan kauppasuhteisiin, mutta tällä kertaa hän on painottanut enemmän naapurimaita Kanadaa ja Meksikoa, joiden osalta kaupankäyntivirrat ovat lähempänä tasapainoa. Pohjois-Amerikassa on tehty Yhdysvaltain, Kanadan ja Meksikon välillä kaksi vapaakauppasopimusta – ensimmäinen vuonna 1994 ja toinen vuonna 2020.

Heikko dollari ja matalammat korot voivat kuulua Trumpin strategiaan Yhdysvaltain talouden elvyttämiseksi. Yhdysvaltain dollarilla on erityisasema maailman varantovaluuttana, minkä ansiosta Yhdysvaltain hallitus on voinut ylläpitää huomattavasti suurempaa julkista velkaa kuin muut maat ilman, että sen olisi tarvinnut nostaa korkoja merkittävästi. Trump ei kuitenkaan näytä pitävän tätä keskeisenä seikkana talouspolitiikassaan.

Päätelmämme on, että niin kauan kuin Trump jatkaa ehdotustensa muuttamista ja säätämistä, osakemarkkinat pysyvät epävakaina. Toivokaamme, että Kanadan ja Meksikon vapauttaminen autotulleista on ensimmäinen esimerkki siitä, että Trump joutuu mukautumaan todellisuuteen. Jos ja kun tulliehdotukset muuttuvat maltillisemmiksi muutoksiksi, uskomme, että dollari voi saada osan vahvuudestaan takaisin.

EUR/USD, yhden vuoden päiväkaavio

EUR/USD, viiden vuoden viikkokaavio

Makrokommentit

Perjantaina 7. maaliskuuta julkaistu Yhdysvaltain helmikuun työllisyysraportti vastasi pitkälti markkinoiden odotuksia. Työllisten määrä kasvoi 151 000:lla, kun ennuste oli 159 000. Yhdysvaltain tulevien kuukausien työllisyystiedoissa näkyy todennäköisesti Trumpin hallinnon aloite vähentää valtion työntekijöiden määrää.

Yhdysvaltain johtavat osakeindeksit päättyivät viime viikolla maltilliseen nousuun – S&P 500 nousi 0,6 % ja Nasdaq 0,7 %. Koko viikon aikana Nasdaq laski kuitenkin 3,8 % ja S&P 500 3,3 %. DAX nousi 2,0 %, kun taas DJ World Index laski edellisellä viikolla 1,1 %. Maanantaina 10. helmikuuta Yhdysvaltain osakemarkkinat laskivat jälleen jyrkästi: S&P 500 laski 2,7 % ja Nasdaq 4,0 %.

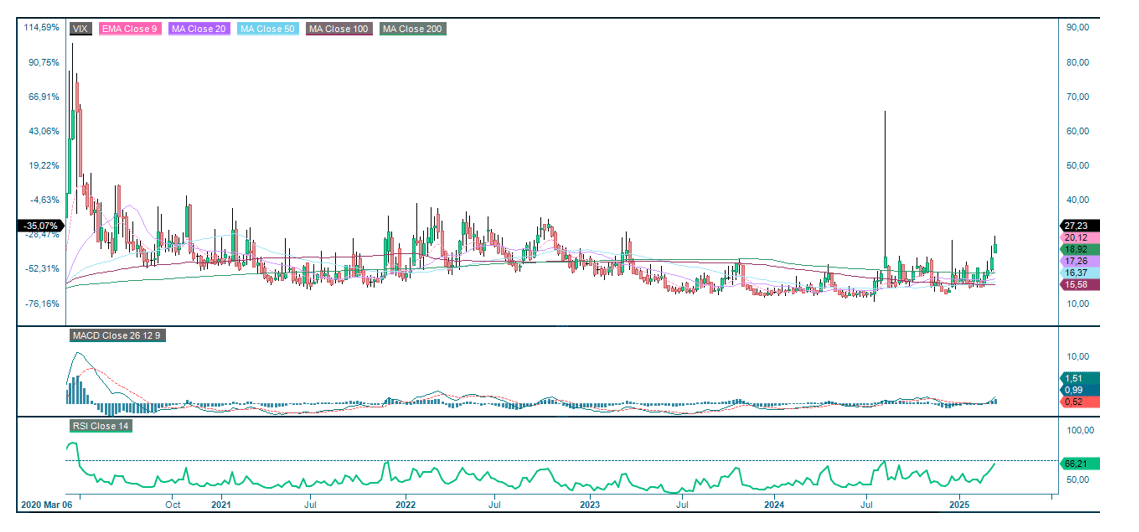

VIX on noussut voimakkaasti helmikuun lopun jälkeen, mutta se on edelleen kaukana viimeisimmästä huipputasostaan, joka nähtiin elokuussa 2024.

VIX (%), viiden vuoden viikkokaavio

Tänään, keskiviikkona 12. maaliskuuta, aloitamme makrotalouden asialistan Japanin helmikuun tuottajahintaindeksillä (PPI). Sitä seuraa Opecin kuukausittainen öljyraportti. Inditex ja Rheinmetall julkaisevat osavuosikatsauksensa, ja Kanadan keskuspankki antaa korkoilmoituksen. Yhdysvalloista saadaan helmikuun kuluttajahintaindeksi (CPI).

Torstaina 13. maaliskuuta aloitamme Ruotsin helmikuun kuluttajahintaindeksillä, jonka jälkeen ovat vuorossa euroalueen tammikuun teollisuustuotanto ja Kansainvälisen energiajärjestön (IEA) kuukausittainen öljyraportti. Yhdysvallat julkaisee helmikuun tuottajahintaindeksin (PPI) ja uudet työttömyyshakemukset.

Deutsche Bank julkaisee osavuosikatsauksensa perjantaina 14. maaliskuuta. Makrotalouden asialista alkaa Ison-Britannian tammikuun BKT:llä ja teollisuustuotannolla sekä Saksan helmikuun kuluttajahintaindeksillä. Niiden jälkeen julkaistaan helmikuun inflaatioluvut Ranskasta ja Espanjasta. Yhdysvalloista saadaan Michiganin kuluttajaluottamusindeksin maaliskuulta.

Ei vieläkään käännettä

S&P 500:aan kohdistuu edelleen voimakas myyntipaine, ja sillä käydään kauppaa 200 päivän liukuvan keskiarvon alapuolella, mikä viittaa siihen, että pitkän aikavälin trendi on laskusuuntainen. Korjausliike on kuitenkin ollut nopea, sillä RSI on ylimyydyllä alueella ja MACD osoittaa selvästi etelään. Samaan aikaan indeksi on ei kenenkään -maalla, juuri 5 500:ssa olevan seuraavan tukitason yläpuolella. Onko tämä taso se, jolla ostajat hyppäävät mukaan lyhytaikaiseen nousuun?

Samaan aikaan korot laskevat, mikä viittaa siihen, että markkinat suhtautuvat vakavasti inflaation kiihtymisen ja mahdollisen taantuman riskeihin. Olkaa siis varovaisia.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100:n osalta seuraava tukitaso alaspäin on noin 19 000 pisteessä.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

Ruotsissa OMXS30 kärsii Yhdysvaltain heikosta tunnelmasta. Jos Yhdysvaltain taloustilastot heikkenevät entisestään, tilanne vaikuttaa todennäköisesti vielä voimakkaammin Euroopan indekseihin. OMXS30:n osalta seuraava tukitaso on välillä 2 640–2 480.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Saksan DAX:llä käydään puolestaan kauppaa nyt 22 330 pisteen tuntumassa. Seuraava taso alaspäin on noin 21 730.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.