Euroopan osakkeet vahvoilla Trumpista huolimatta

Tällä viikolla käsittelemme Ison-Britannian puntaa, jolla on mielestämme hyvät mahdollisuudet vahvistua suhteessa Yhdysvaltain dollariin (USD). Taustalla on Yhdysvaltain talouden heikkeneminen, kun presidentti Trumpin politiikka kiihdyttää Yhdysvaltain inflaatiota verrattuna Isoon-Britanniaan. Useissa merkittävissä osakeindekseissä on nähty teknisiä myyntisignaaleja, mutta uskomme, että eurooppalaisten osakkeiden myönteinen kehitys suhteessa yhdysvaltalaisiin osakkeisiin voi jatkua vielä jonkin aikaa.

Viikon tapaus: Useat tekijät tukevat GBP:tä suhteessa USD:hen

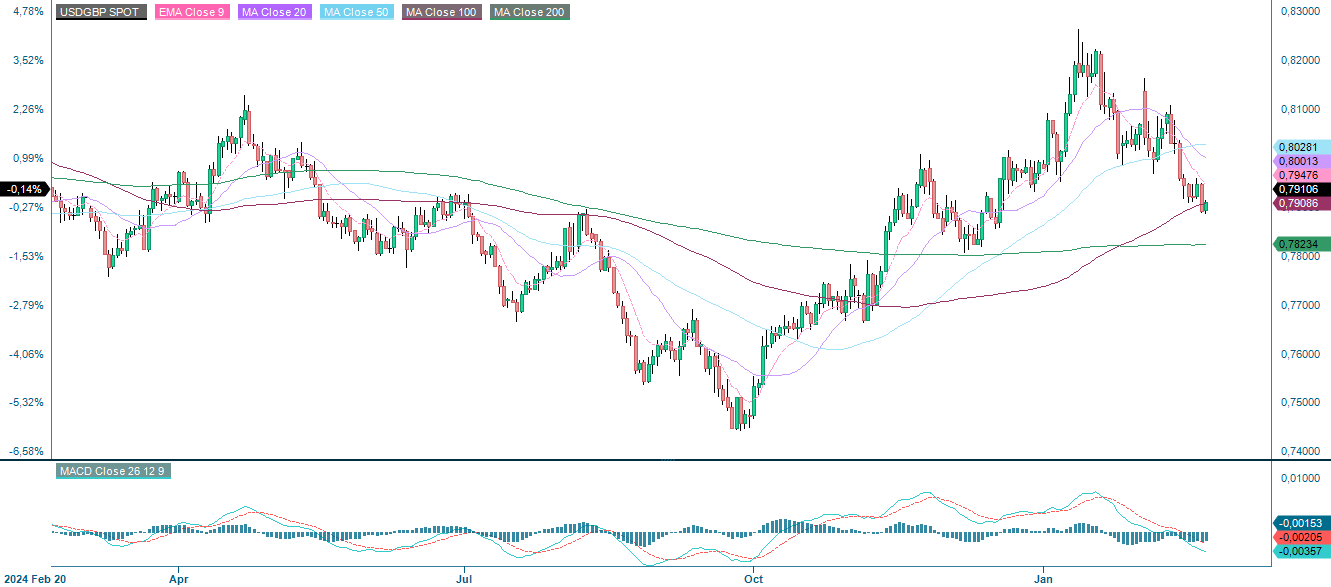

Viime vuoden syyskuusta lähtien Yhdysvaltain dollari on vahvistunut voimakkaasti suhteessa useimpiin muihin valuuttoihin. Kun Trump valittiin Yhdysvaltain presidentiksi marraskuussa 2024, dollari vahvistui entisestään. Merkittävistä valuutoista Ison-Britannian punta (GBP) on pärjännyt suhteellisen hyvin suhteessa dollariin, kun tilannetta verrataan muihin valuuttoihin. Vuodenvaihteen jälkeen trendi on kääntynyt, ja dollari on alkanut menettää asemiaan suhteessa puntaan. Punnan vahvistuminen saattaa jatkua lähikuukausina, sillä Yhdysvaltain taloudella on suurempia inflaatiohaasteita kuin Isolla-Britannialla.

USD suhteessa merkittäviin valuuttoihin, indeksoitu 20. helmikuuta 2024 asti

Trumpin astuttua virkaansa makrotalous ja valuuttamarkkinat ovat olleet myllerryksessä. Yhdysvaltain dollarin vahvana alkanut jakso on muuttunut yhä epävakaammaksi, ja näkymiä leimaa epävarmuus. Pelkästään helmikuussa Yhdysvaltain työllisyystilastot jäivät selvästi odotuksista: uusia työpaikkoja syntyi 143 000, kun odotettu luku oli 170 000. Samaan aikaan työttömyysaste laski hieman 4 %:iin, kun ennustettu luku oli 4,1 %. Tammikuun inflaatioluvut lisäsivät entisestään tietojen sekavuutta. Kuukausitasolla (MoM) pohjainflaatio nousi 0,4 %, mikä ylitti 0,3 %:n konsensusennusteen. Vuositasolla (YoY) vastaavat luvut olivat 3,3 % ja 3,1 %. Tämä Yhdysvaltain talouteen liittyvä epävarmuus vaikeuttaa navigointia Fedin Powellin kannalta.

Samaan aikaan Trump langettaa tullimaksuja ja karkotussuunnitelmia, jotka todennäköisesti lisäävät inflaatiopaineita. Tullit nostavat hintoja keinotekoisesti, ja kun matalapalkkainen työvoima katoaa, palkkavaatimukset voivat nousta, kun paikalliset työntekijät ottavat työpaikat haltuunsa. Tästä huolimatta korkojen alentamista vaaditaan edelleen äänekkäästi ja usein. Yhdysvaltain dollarin ollessa sekaisin sijoittajat saattavat hyvinkin turhautua epävarmuuteen.

Punta on sen sijaan ollut vakaa. Ison-Britannian talous on ollut johdonmukaisempi, ja luvut ovat olleet konsensuslinjan mukaisia. Tammikuun vuosi-inflaatio oli 3 %, kun konsensusennusteena oli 2,8 %. Sekä vuotuinen että kuukausittainen pohjainflaatio oli odotettua korkeampi, samoin kuin tuottajahintaindeksi (PPI) sekä investointi- että tuotantohintojen osalta. Helmikuun alussa työttömyysaste oli odotettua alhaisempi ja palkat konsensusennusteita korkeammat. Kaikki tämä viittaa siihen, että Ison-Britannian talous on odotettua vahvempi. Tämä saattaa johtaa korkojen nousuun pidemmäksi aikaa, mikä puolestaan voi vahvistaa punnan asemaa suhteessa dollariin.

GBP/USD, kausittainen kehityskuvio 2010–2025 YTD

Kun tarkastellaan kausittaista GBP/USD-kehityskuviota, helmikuu on toistaiseksi ollut vahva kuukausi keskimääräiseen verrattuna. Maaliskuu taas on yleensä heikompi ajanjakso, mikä tarkoittaa, että jos kausittainen kehityskuvio jatkuu, treidaajat saattavat päätyä pitkään positioon, kun punta murtautuu esimerkiksi kolmannen pivot-tukitason yläpuolelle GBP/USD-kurssin 1,256 kohdalle.

Keskipitkällä aikavälillä punta näyttää kuitenkin kehittyvän paremmin kuin dollari. Riski on enemmän alaspäin, kun otetaan huomioon Trumpin politiikkaan liittyvä epävarmuus. Riskinottoon valmis valuuttakauppias voisi mennä pitkälle tavoitellen GBP/USD-kurssia 1,27153, joka ylittää 3–10 päivän liukuvan keskiarvon. Vastaavasti tämä tarkoittaa USD/GBP-tavoitekurssia 0,78645.

Tärkeä lyhyen aikavälin käännekohta tulee 28. helmikuuta, jolloin julkaistaan Yhdysvaltain taloustilastot, mukaan lukien PCE-hintaindeksi (Personal Consumption Expenditures), kotitalouksien tulot ja yksityinen kulutus. Jos nämä luvut viittaavat Yhdysvaltain talouden heikkenemiseen, se voi avata tien pitkälle GBP/USD-positiolle.

USD/GBP-spot-hinta, yhden vuoden päiväkaavio

USD/GBP-spot-hinta, viiden vuoden viikkokaavio

Makrokommentit

Yhdysvaltain osakemarkkinat laskivat jyrkästi perjantaina 21. helmikuuta, ja viime viikko päättyi miinukselle. S&P 500 päätyi 1,7 % miinukselle, Nasdaq laski 2,1 % ja pienyhtiöiden Russell 2000 laski 2,9 %. Laskuun vaikuttivat merkittävästi niin sanotut "Magnificent 7" -yhtiöt. Tesla laski 4,7 %, Nvidia 4,1 %, Amazon 2,8 % ja Alphabet 2,7 %.

Helmikuun Michigan-indeksin mukaan kuluttajien luottamus oli Yhdysvalloissa odotettua heikompi; indeksi laski 64,7:ään tammikuun 71,1:stä. Ennusteena oli lasku 67,8:aan. Perjantaina julkaistu helmikuun ostopäällikkö indeksi (PMI) oli odotusten mukainen. Palvelualan PMI 49,7 oli kuitenkin paljon heikompi kuin konsensusennuste 53.

Kuten alla olevasta maailman tärkeimpien osakeindeksien kehityskaaviosta ilmenee, Euroopan osakemarkkinat ovat olleet vahvassa vauhdissa tähän mennessä vuonna 2025. Huonoimmin menestyi Russell 2000 US Small Cap -indeksi, johon kuuluvien yhtiöiden sijoittajat uskoivat hyötyvän eniten Trumpin politiikasta, kun hänet valittiin Yhdysvaltain presidentiksi marraskuussa 2024.

Myöhemmin tänään keskiviikkona 26. helmikuuta Nvidia julkaisee osavuosikatsauksensa, joka voi olla osakemarkkinoiden kannalta merkittävä. Makrotaloudellinen kalenteri käynnistyy klo 8.00 Keski-Euroopan aikaa Ruotsin tammikuun tuottajahintaindeksillä ja Saksan maaliskuun kuluttajaluottamusindikaattorilla (GfK). Niitä seuraavat Ranskan kotitalouksien helmikuun luottamusindikaattori klo 8.45 CET. Yhdysvalloista saamme tiedot tammikuun uusien asuntojen myynnistä ja öljyvarastoista (Department of Energy, viikkotilastot).

Torstai 27. helmikuuta alkaa Ruotsin tammikuun kauppataseella. Espanjasta saamme kuluttajahintaindeksin (CPI) ja euroalueelta talousbarometrin, molemmat helmikuulta. Myös EKP:n (Euroopan keskuspankin) 30. tammikuuta pidetyn kokouksen pöytäkirjaa odotetaan. Yhdysvalloista saamme tammikuun luvut kestotavaroiden tilauksista, neljännen neljänneksen BKT:stä, ensimmäisistä työttömyyshakemuksista ja asuntojen ostosopimuksista sekä Kansas Cityn Fed -indeksin helmikuulta.

Perjantaina 28. helmikuuta makrotaloudellinen asialista alkaa jo klo 0.50 CET Japanin tammikuun teollisuustuotannolla. Kello 8.00 CET saamme Ruotsin neljännen neljänneksen BKT:n sekä Saksan tammikuun vähittäismyynti- ja tuontihintatiedot. Ranskan helmikuun kuluttajahintaindeksi ja viimeisen vuosineljänneksen bruttokansantuote julkaistaan 45 minuuttia myöhemmin. Saksan helmikuun työttömyysaste julkaistaan puolestaan reilua tuntia myöhemmin. Lounasaikaan saamme Italian ja Saksan helmikuun kuluttajahintaindeksit. Sitten siirrymme Pohjois-Amerikkaan ja saamme Kanadan viimeisen vuosineljänneksen BKT:n. Yhdysvalloista saamme tammikuun yksityistä kulutusta ja inflaatiota (PCE), kauppatasetta ja myymättömien tavaroiden varastoja koskevat luvut. Lopuksi saamme Chicagon PMI-indeksin helmikuulta.

Lyhyt positio Yhdysvalloissa ja pitkä positio Euroopassa voi olla edelleen suositeltavin strategia

S&P 500 on paineen alla, sillä indeksillä käydään tällä hetkellä kauppaa MA100:n muodostaman tukitason alapuolella. Huomaa, että MACD on antamassa myyntisignaalia. Seuraavana tasona alaspäin on 5 865. Indeksi on pomppinut tämän tason ympärillä useaan otteeseen, ja se voisi olla rohkeille tilaisuus tehdä pieniä ostoja.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100:llä käydään tällä hetkellä kauppaa tukitasolla. Tämän tason alittuessa seuraavana kohteena voisi olla 20 785 pisteen taso. Seuraava tukitaso alaspäin on noin 21 030 pisteessä, jossa kohdataan MA100.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Samaan aikaan Ruotsin OMXS30-markkinoilla käydään kauppaa toisessa positiivisessa lippumuodostelmassa. Murtautuminen ylöspäin voi johtaa siihen, että 2 800:sta tulee seuraava taso. Murtautumisen on kuitenkin tapahduttava suhteellisen pian. Huomaa myös, että MACD on tuottanut pehmeän myyntisignaalin.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

MACD on antanut selkeän pehmeän myyntisignaalin Saksan DAX:lle, ja indeksi konsolidoituu EMA9:n muodostaman tukitason lähelle. Seuraavana tasona alaspäin on 22 100, jossa MA20 kohtaa indeksin. Koska pääomaa virtaa edelleen eurooppalaisiin osakkeisiin, voittavana strategiana voi kuitenkin olla vielä jonkin aikaa pitkä positio Euroopassa ja lyhyt positio Yhdysvalloissa.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.