Perjantaina julkaistava ostopäällikköindeksi voi näyttää suuntaa

Tämän viikon tapauksena on Saab, jonka pitäisi hyötyä Münchenin turvallisuuskonferenssin viestistä. Sen mukaan Eurooppa ei voi enää luottaa Yhdysvaltoihin, vaan sen on pikaisesti vahvistettava omaa puolustustaan. Saab on lisäksi aliarvostettu verrattuna kilpailijoihinsa, kuten BAE Systemsiin ja Rheinmetalliin. Perjantaina 21. helmikuuta julkaistaan G7-maiden helmikuun ostopäällikköindeksi (PMI), joka saattaa antaa viitteitä maailmantalouden tilasta.

Viikon tapaus: Heikentynyt turvallisuustilanne suosii Saabia

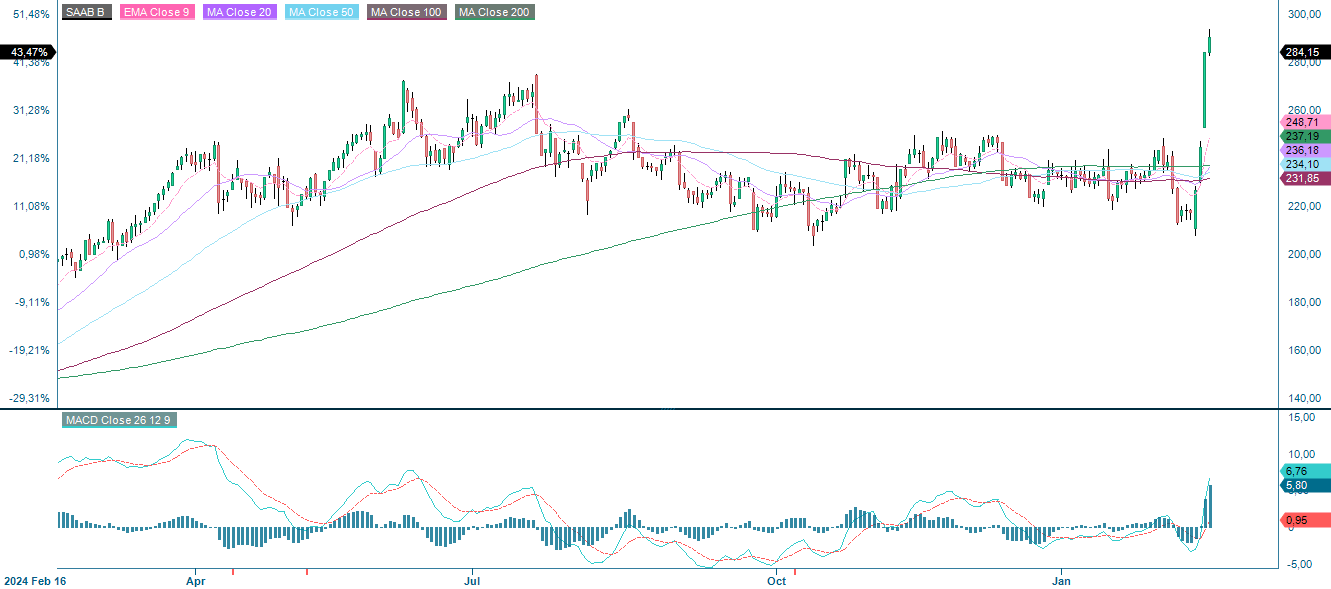

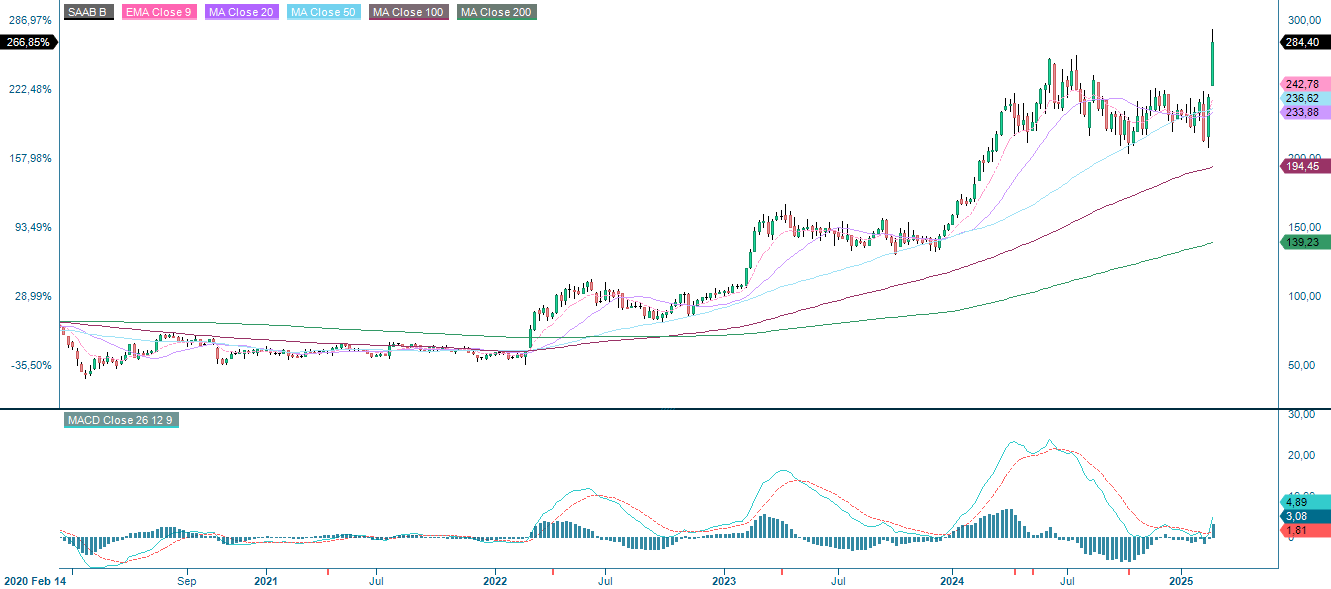

Saab AB on Ruotsin johtava puolustus- ja ilmailualan yritys, ja vahvan kasvupotentiaalinsa ja vertailuyrityksiin nähden houkuttelevan arvostuksensa vuoksi se on houkutteleva sijoituskohde. Yhtiön rahoituspohja on vahva ja tilauskanta kasvussa. Puolustusmenojen kasvaessa maailmanlaajuisesti–- erityisesti Euroopassa – Saabilla on hyvät mahdollisuudet hyötyä maiden investoinneista puolustuskykynsä modernisointiin.

Ukrainan sota ja Münchenin viimeviikkoinen turvallisuuskonferenssi ovat muuttaneet Euroopan puolustuspolitiikkaa perusteellisesti. Euroopan riippuvuus Yhdysvalloista on kyseenalaistettu, mikä on johtanut puolustusbudjettien kasvuun, ja sekä Ruotsin Nato-jäsenyys että Euroopan laajempi varustelu lisäävät Saabin puolustusjärjestelmien kysyntää. Yhtiö on erikoistunut kehittyneeseen sotilasteknologiaan, kuten Gripen-hävittäjiin, tutka- ja valvontajärjestelmiin sekä meripuolustusratkaisuihin. Äskettäin Puolan kanssa tehty 13 miljardin Ruotsin kruunun ilmatutkasopimus on osoitus Saabin kasvavasta merkityksestä Euroopan turvallisuudessa. Samankaltaiset hankintasuuntaukset Naton sisällä viittaavat vahvaan kysyntään ja lupaaviin kasvumahdollisuuksiin myös jatkossa.

Vahvasta myynnin kasvusta ja vakaasta tilauskannasta huolimatta Saabin osake on edelleen aliarvostettu verrattuna eurooppalaisiin ja yhdysvaltalaisiin puolustusalan jättiläisiin. P/E-luku on alhaisempi kuin kilpailijoilla, kuten BAE Systemsillä ja Rheinmetallilla, vaikka yhtiön taloudellinen tulos on samankaltainen. Analyytikoiden mukaan tämä voi merkitä ostomahdollisuutta sijoittajille, jotka uskovat, että markkinat eivät ole vielä täysin hinnoitelleet Saabin tuottopotentiaalia. Yhtiön liikevaihto on kasvanut vakaasti puolustustilausten lisääntyessä. Lisäksi investoinnit innovaatioihin – erityisesti elektroniseen sodankäyntiin, autonomisiin järjestelmiin ja tulevaisuuden hävittäjiin – vahvistavat Saabin kilpailukykyä.

Samaan aikaan olemassa on myös riskejä. Puolustusteollisuus on riippuvainen valtioiden tekemistä sopimuksista, mikä tekee siitä herkän poliittisille päätöksille, budjettimuutoksille ja viivästyksille. Kilpailu Lockheed Martinin, Northrop Grummanin ja Airbusin kaltaisten maailmanlaajuisten toimijoiden kanssa on myös kovaa, erityisesti tarjouskilpailuissa. Kustannusten hallinta on toinen tärkeä tekijä: Saabin investoinnit rekrytointeihin ja tuotantokapasiteetin laajentamiseen ovat välttämättömiä, jotta se voi vastata kysyntään, mutta jos liikevaihto ei kasva samaa vauhtia, katteet voivat jäädä niukoiksi. Toisena epävarmuustekijänä ovat valuuttakurssivaihtelut, sillä kruunun vaihtelu on aiemmin vaikuttanut osakkeen kurssikehitykseen.

Saab AB on strategisesti tärkeä mutta edelleen aliarvostettu toimija maailmanlaajuisella puolustusalalla. Euroopan meneillään oleva uudelleenvarustautuminen, Ruotsin liittyminen Natoon ja lisääntyneet sotilaalliset investoinnit luovat runsaasti kysyntää. Vaikka arvostuksesta ja kustannuksista varoitetaankin, yhtiön pitkän aikavälin kasvunäkymät ovat edelleen lupaavat. Geopoliittisen epävarmuuden ja puolustusbudjettien kasvun vuoksi Saab pysyy todennäköisesti keskeisenä toimittajana sekä eurooppalaisille että Euroopan ulkopuolisille asevoimille. Saab on mielenkiintoinen tapaus sijoittajille, jotka etsivät sijoituskohteita puolustusalalta – etenkin, jos markkinat aliarvioivat edelleen yhtiön tulospotentiaalin.

Saab (SEK), yhden vuoden päiväkaavio

Saab (SEK), viiden vuoden viikkokaavio

Makrokommentit

Earnings Insightin mukaan vuoden 2024 viimeisellä vuosineljänneksellä (77 % S&P 500 -yhtiöistä raportoi perjantaihin 14. helmikuuta mennessä) 76 % yhtiöistä on ilmoittanut positiivisesta osakekohtaisesta tulosyllätyksestä (EPS) ja 62 % on ylittänyt liikevaihto-odotukset. Vuoden 2025 ensimmäiselle neljännekselle 42 S&P 500 -yhtiötä on antanut negatiivisen tulosennusteen, 33 yhtiötä puolestaan positiivisen tulosennusteen. Wall Streetin analyytikot ovat edelleen optimistisia S&P 500:n tuloskasvun suhteen vuonna 2025.

Tammikuun 23. päivän ja helmikuun 14. päivän välisenä aikana viimeisen vuosineljänneksen tuloksensa julkistaneista 72 OMX-yhtiöstä 66 % ylitti odotukset. Liikevaihtopuolella yllätykset olivat vielä suurempia, sillä 78 % yrityksistä ilmoitti odotettua paremmasta myynnistä. Niistä 13 OMX-yhtiöstä, joiden tilauskertymästä oli olemassa konsensusodotus, 85 % päihitti ennusteet.

Tänään keskiviikkona 19. helmikuuta ovat vuorossa Japanin joulukuun kauppatase ja Kiinan tammikuun asuntohintatilastot. Muutamaa tuntia myöhemmin julkaistaan Ison-Britannian kuluttajahintaindeksi (CPI) ja tuottajahintaindeksi (PPI) tammikuulta, minkä jälkeen julkaistaan euroalueen vaihtotase joulukuulta. Yhdysvalloista saamme tammikuun asuntotuotannon aloitukset, Redbookin vähittäismyyntiluvut (viikkotiedot), American Petroleum Instituten öljyvarastotilastot ja Federal Reserven (Fed) 28.–29. tammikuuta pidetyn FOMC-kokouksen pöytäkirjan.

Pohjoismaissa muun muassa Castellum ja Scandic Hotels julkistavat osavuosikatsauksensa (Scandic järjestää myös pääomamarkkinapäivän). Yhdysvalloissa raporttinsa julkistavat Analog Devices ja Carvana, Euroopassa puolestaan BAE Systems, Glencore ja HSBC. Rio Tinto raportoi sekä Isossa-Britanniassa että Australiassa.

Torstaina 20. helmikuuta makrotalouden asialistalla ovat Saksan tuottajahintaindeksi (PPI) tammikuulta ja euroalueen kotitalouksien luottamusindikaattori helmikuulta. Yhdysvalloista saadaan helmikuun Philadelphia Fed -indeksi, uudet työttömyyskorvaushakemukset ja tammikuun johtavat indikaattorit. Viimeisen vuosineljänneksen raportit jatkuvat Walmartin ja Airbusin tuloksilla Yhdysvalloissa sekä Alibaban tuloksilla Kiinassa.

Perjantaina 21. helmikuuta julkaistaan helmikuun PMI-lukuja Japanista, Intiasta, Ranskasta, Saksasta, Italiasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Japanin tammikuun kuluttajahintaindeksi julkaistaan varhain aamulla, ja Isosta-Britanniasta saadaan CBI:n teollisuusindikaattori helmikuulta. Yhdysvalloista saadaan lisäksi olemassa olevien asuntojen myyntiluvut tammikuulta ja Michigan-indeksi helmikuulta. Ruotsissa osavuosikatsauksensa julkaisevat Elekta ja Sagax.

Onko pitkä Nasdaq 100 -positio voittava strategia?

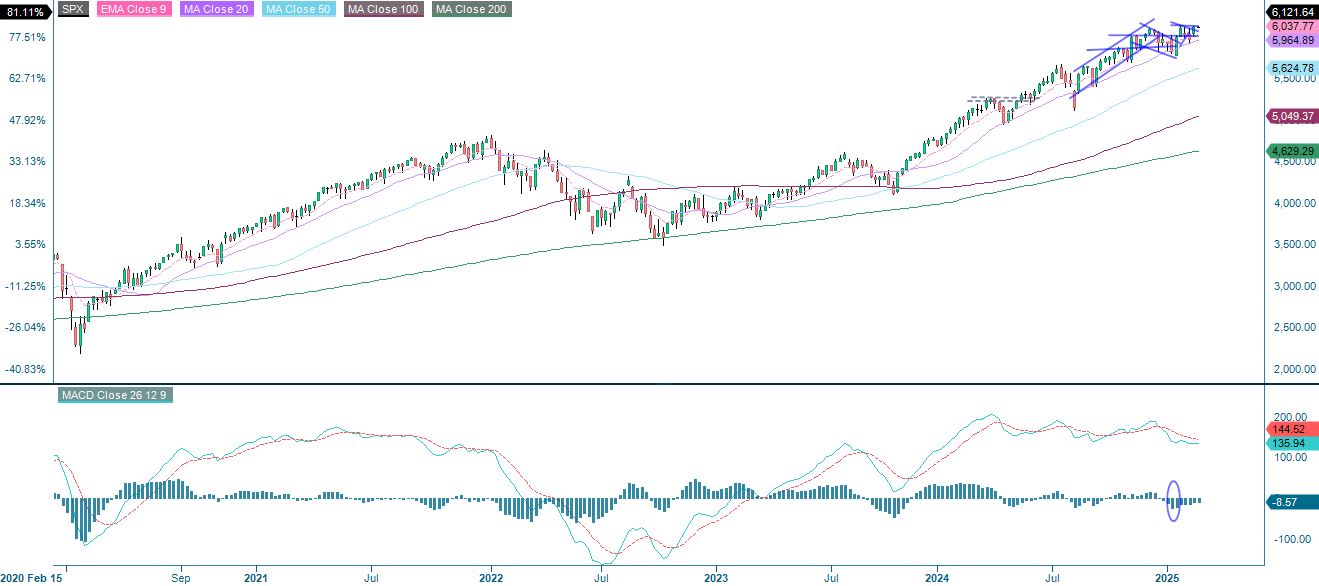

S&P 500 lähestyy vastusta 6 120 pisteessä. Samaan aikaan Yhdysvaltain valtion 10 vuoden joukkovelkakirjalainojen tuoton trendi on negatiivinen ja lähellä 100 päivän liukuvan keskiarvon muodostamaa vastusta. Murtautuminen alaspäin voisi toimia laukaisevana tekijänä osakkeiden nousulle ja nostaa S&P 500:n uusiin ennätyskorkeuksiin. Markkinat odottavat myös ensi viikolla julkaistavaa Nvidian osavuosikatsausta.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Samaan aikaan Nasdaq 100 on murtautunut ulos neutraalista kiilamuodostelmasta, ja sen kohdealue on 22 840 pisteen tienoilla. Korkojen lasku tukisi Nasdaqia.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

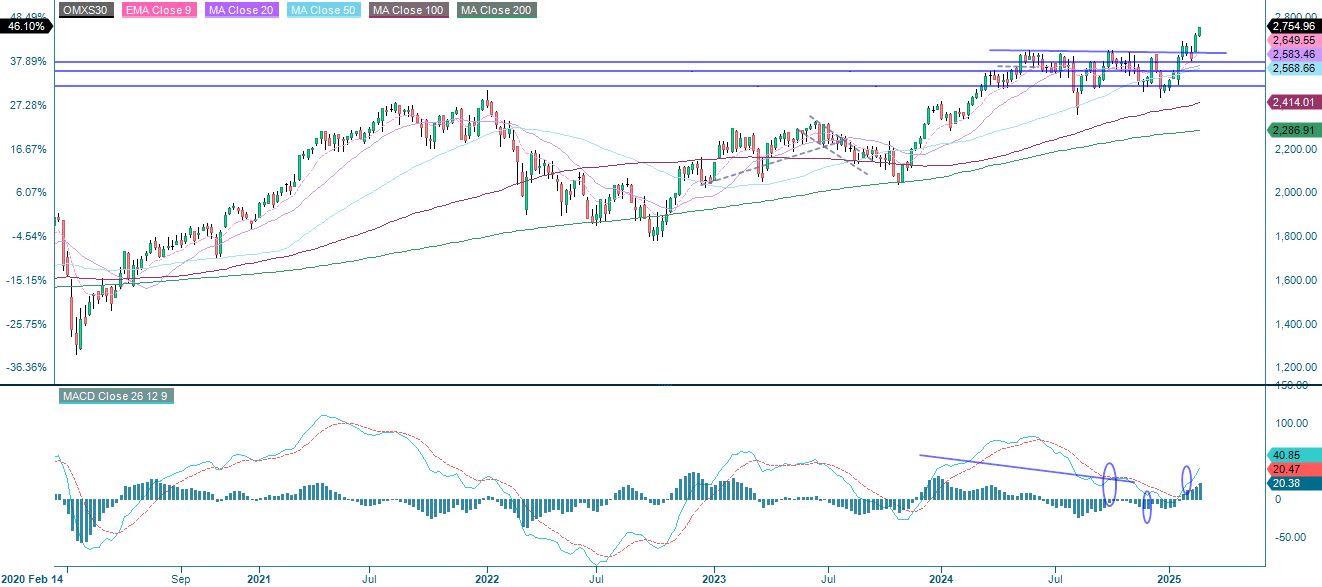

OMXS30 on murtautunut ulos positiivisesta lippumuodostelmasta, jonka nostimme esiin edellisessä kaupankäyntitiedotteessa. Indeksi on myös saavuttanut 2 750 pisteen rajan, ja samalla Relative Strength Index (RSI) viittaa yliostettuun alueeseen. Voittojen kotiuttaminen voi siis olla viisas strategia.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Saksan DAX-indeksi on aloittanut vuoden vahvasti, ja se on nyt noussut lähes 15 % vuoden alusta. Samaan aikaan OMXS30 on noussut tänä vuonna lähes 11 %. Pitkä OMXS30 ja lyhyt DAX voi siis olla mielenkiintoinen hajautuspositio.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.