Trumpin tullipäätökset aiheuttavat sijoittajissa epävarmuutta

Appelsiinimehun hinnat ovat olleet ennätyskorkealla vuodesta 2022 lähtien, mutta syyskuusta 2024 lähtien ne ovat laskeneet. Maailmanlaajuista tuotantoa ja tarjontaa hallitsee kaksi aluetta, Brasilian São Paolo ja Yhdysvaltain Florida. Näillä alueilla hintakehitykseen ovat vaikuttaneet huono sää, vahva Yhdysvaltain dollari ja Brasilian real sekä sitrushedelmien vihertymistauti. Suosittelemme pitkää positiota, kun hinnat ovat laskeneet hieman nykyisestä tasosta. Presidentti Trumpin Kanadan, Meksikon ja Kiinan vastaiset tullit ovat vaikuttaneet perjantaista 31. tammikuuta lähtien kielteisesti maailman osakemarkkinoihin.

Viikon tapaus: Puristettu appelsiinimehu lyhyellä aikavälillä

Jäädytetyllä appelsiinimehutiivisteellä (Frozen Concentrated Orange Juice, FCOJ) on käyty kauppaa sivusuunnassa syyskuusta 2024 lähtien. Epävarma kysyntä yhdessä Floridan ja Brasilian tuotanto-ongelmien kanssa on saanut aiemmin suoraviivaisen hinnannousun pysähtymään. Trumpin ollessa nyt presidenttinä markkinoiden lisämyllerrys voi siirtää neulaa kumpaankin suuntaan. Sää, USD/BRL ja sitrushedelmien taudintorjunnan eteneminen ovat kaikki tekijöitä, jotka vaikuttavat asiaan.

Kuten edellisessä Viikon tapaus -artikkelissa mainittiin, appelsiineja viljellään pääasiassa Brasilian São Paulossa ja Yhdysvaltain Floridassa. Siksi näihin maihin, joiden osuus tuotannosta on 80 % ja kulutuksestakin merkittävä, vaikuttavat tekijät ovat erityisen tärkeitä. Molemmilla alueilla sääolosuhteet ovat olleet epäsuotuisat viimeisten 12 kuukauden aikana. Tämä on yhdessä tautien kanssa saanut futuurien hinnat nousemaan voimakkaasti ja tuottamaan paremmin kuin muut raaka-aineet ja osakkeet.

Appelsiinimehufutuurit (OJ) (USD) vs. S&P 500 (USD) ja S&P Goldman Sachs Commodity Index (S&P GSCI) (USD), yhden vuoden päiväkaavio (indeksoitu 2025-02-05).

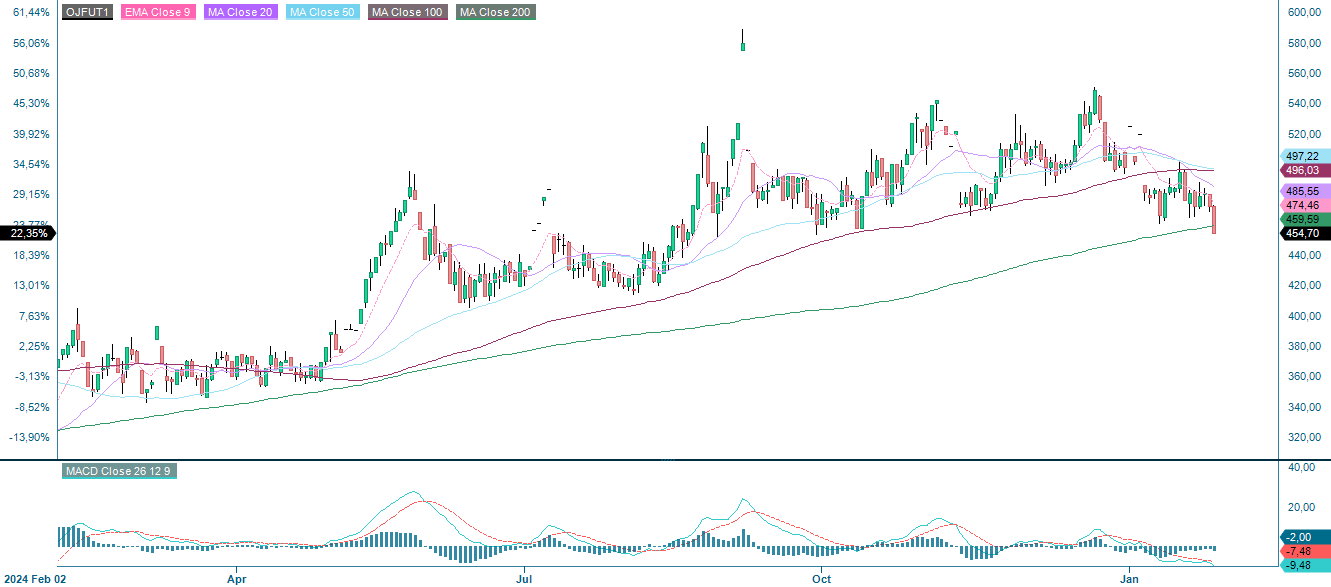

Kuten raportoimme viime vuonna laajasti, Milton-hurrikaani oli tuhoisa Floridan sitrustuotannolle. Yhdysvaltain maatalousministeriö (USDA) alensi jo ennestään alhaista tuotantoarviota, ja viimeisin arvio kaudelle 2024–2025 on nyt 12 miljoonaa laatikkoa. Kaudella 2023–2024 tuotanto on hieman alle 18 miljoonaa laatikkoa. Monien raporttien mukaan Milton vaikutti appelsiiniviljelmiin Keski-Brasiliassa, jossa vahingot vaihtelivat 30 prosentista 70 prosenttiin. Brasiliassa ankara kuivuus ja korkeat lämpötilat ovat yhdessä sitrushedelmien vihertymistaudin kanssa vaikuttaneet merkittävästi tuotantoon. Tämä on johtanut tuotantoarvioiden alentamiseen: arvioitu tuotanto oli joulukuun lopussa 320 miljoonaa laatikkoa, mikä merkitsee 15 :%:n suhteellista laskua edellisvuoteen verrattuna. Tuotannon menetyksen lisäksi tilannetta on pahentanut Brasilian vahva real, joka on haitannut vientiä ja suosinut tuontia.

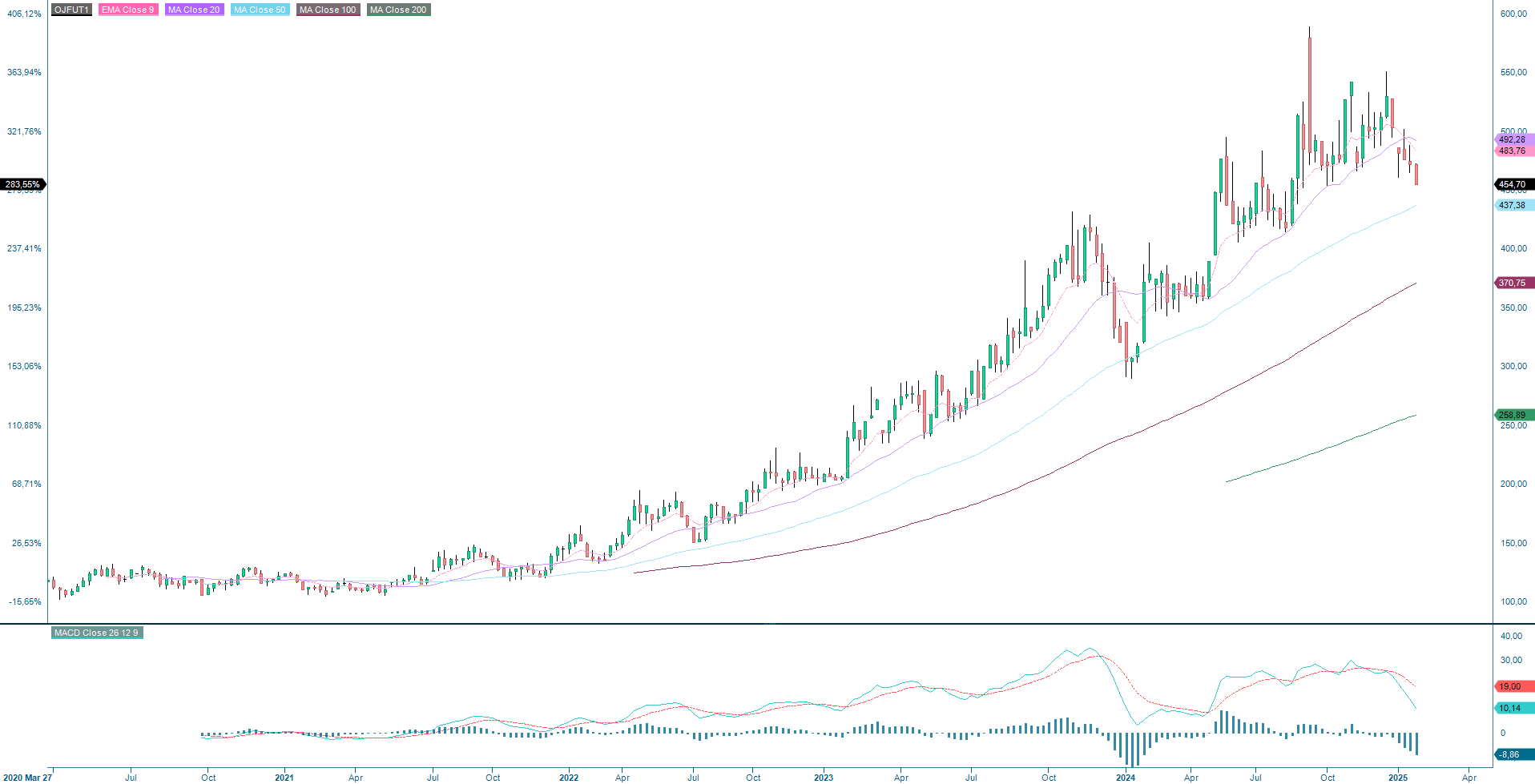

Kaikista appelsiinien tuotantoon ja tarjontaan kohdistuvista kielteisistä vaikutuksista huolimatta FCOJ (Frozen Concentrated Orange Juice) -futuurit ovat pysyneet vakaina suurimman osan viimeistä puolivuotiskautta. Yhtenä mahdollisena syynä tähän voi olla appelsiinimehun jatkuvasti vähenevä kysyntä suurilla markkinoilla, kuten Euroopassa. Syyskuussa 2024 saavutetun ennätystason jälkeen seuraavat kuukaudet ovat olleet keskimääräistä parempia lukuun ottamatta tammikuuta. Viimeisten 15 vuoden aikana hinnat ovat nousseet tammikuussa 11 kertaa. Seuraavien kolmen kuukauden, helmi-huhtikuun, osalta vastaava luku on 6, 10 ja 6 kertaa 15 vuodesta.

FCOJ-A CFD – viikoittainen hintakehitys (USD/pauna)

Kaiken kaikkiaan FCOJ:n potentiaaliseen tuotantoon ja saatavuuteen liittyy monia rajoituksia. Ne johtuvat muun muassa huonosta säästä, Brasilian vahvasta valuutasta ja sitrushedelmien vihertymistaudista. Ei ole olemassa mitään selkeää laukaisevaa tekijää, joka viittaisi siihen, että jokin näistä tekijöistä olisi lieventymässä. Futuurien hinnat ovat kuitenkin olleet vaisuja ja laskeneet noin 500 dollarista 450 dollariin paunalta. Jos kysyntä pysyy heikkona, on mahdollista, että hinnat noudattavat tyypillistä kausivaihtelua ja pysyvät tulevina kuukausina alhaisina. Toisaalta Trumpin tullimaksut sekä vahvat USD ja BRL voivat nostaa hintoja keinotekoisesti molempiin suuntiin. Mahdollinen sijoittaja voisi siis omaksua pitkän position, kun kurssi koskettaa jotakin alempaa kynnystä, kuten 444,45:tä, joka on alin noteeraus 13 viikkoon . Pitkän aikavälin hintatekijät viittaavat nimittäin siihen, että kurssi nousee edelleen, mahdollisesti ohittaen vastustasot, kuten 40 päivän liukuvan keskiarvon, joka on nyt 492,13:ssa.

FCOJ (USD/pauna), yhden vuoden päiväkaavio

FCOJ (USD/pauna), viiden vuoden viikkokaavio

Makrokommentit

Yhdysvaltain presidentti Donald Trump on ilmoittanut 25 %:n tulleista Kanadaa ja Meksikoa vastaan ja 10 %:n tulleista Kiinaa vastaan. Kanadan ja Meksikon vastaisia tulleja lykättiin myöhemmin 30 päivällä, mutta ne ovat edelleen ratkaisematon kysymys, joka uhkaa Pohjois-Amerikan maiden välistä vapaakauppaa. Yhdysvaltain dollari vahvistui osakemarkkinoiden laskiessa ensin Yhdysvalloissa perjantai-iltana 31. tammikuuta ja sitten Aasiassa ja Euroopassa maanantaiaamuna 3. helmikuuta. Huolena oli, että Trumpin tullimaksut kiihdyttävät inflaatiota ja pitävät korot nykyisellä tai korkeammalla tasolla.

Vuoden 2024 viimeisellä neljänneksellä (jonka osalta raporttinsa julkaisi perjantaina 31. tammikuuta noin 36 % S&P 500 -yhtiöistä) 77 % yhtiöistä on Earnings Insightin mukaan raportoinut positiivisesta osakekohtaisesta tulosyllätyksestä ja 63 % positiivisesta liikevaihtoyllätyksestä. S&P 500:n kolme parhaiten menestyvää sektoria ovat viestintäpalvelut, tietotekniikka ja rahoitusala, joiden osalta 100 %, 91 % ja 91 % yrityksistä ylitti analyytikoiden odotukset.

S&P 500:n arvioita paremmat tulokset toimialoittain, Q4 2024, tilanne 31. tammikuuta 2025

33 viime viikolla raportoinutta pörssiarvoltaan vähintään 10 miljardin dollarin yhdysvaltalaisyritystä ylitti analyytikoiden voittoennusteet keskimäärin 3,7 %:lla mediaanin ollessa 4,3 %. Näiden yhtiöiden osakekurssien keskiarvo nousi 1,1 % ja mediaani 0,7 % yhden päivän kuluttua viimeisen vuosineljänneksen raporttien julkaisemisesta. Kun tarkastellaan 59:ää yhdysvaltalaista suuryritystä 15. tammikuuta 2025 lähtien, keskimääräinen tulosyllätys oli 6,7 % ja mediaaniyllätys 4,6 %. Näiden 59 yhtiön osakekurssi nousi keskimäärin 1,5 % ja mediaani 1,2 % yhden päivän kuluttua raporttien julkaisemisesta.

23.–31. tammikuuta viimeisen vuosineljänneksen tuloksensa julkistaneiden 38 OMX-yhtiön viimeisen vuosineljänneksen tuloksista 73 % oli odotettua parempia. Myynnin osalta 77 % oli positiivisia yllätyksiä. Vain seitsemän OMX-yhtiön tilauskertymästä oli olemassa konsensusodotus, ja näistä seitsemästä viidessä tapauksessa (71 %) kertymä oli odotuksia parempi.

Tänään keskiviikkona 5. helmikuuta raportointikausi jatkuu, kun osavuosikatsauksensa julkaisevat Aflac, Align Technology, Allstate, Boston Scientific, Crown Castle, Emerson Electric, Ford Motor, Illinois Tool Works, MetLife, Micro Strategy, Molina Healthcare, O'Reilly Automotive, Qualcomm, Skyworks Solutions, Suncor Energy, Uber Tech ja Walt Disney Yhdysvalloissa, Toyota Japanista, Alibaba Kiinasta, Santander ja TotalEnergies Manner-Euroopasta sekä AAK, Alfa Laval, Assa Abloy, DNB, Equinor, Loomis, Handelsbanken, Lundbeck, Novo Nordisk ja Wärtsilä Pohjoismaista. Keskiviikon makrotalouden asialistaa hallitsevat tammikuun PMI-indeksit (Purchasing Managers' Index) Japanista, Kiinasta, Espanjasta, Italiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Saamme myös Ranskan tammikuun teollisuustuotannon ja euroalueen joulukuun tuottajahintaindeksin (PPI). Lisäksi saamme Yhdysvaltain tammikuun kauppa- ja vaihtotaseen sekä öljyvarastot (Department of Energy), jotka ovat viikkotilastoja.

Torstaina 6. helmikuuta osavuosikatsaukset saadaan Amazonilta, Bristol Myers Squibbiltä, ConocoPhilipsiltä, Eli Lillyltä, Honeywell Internationalilta ja Philip Morrisilta Yhdysvalloista, Astra Zenecalta Isosta-Britanniasta, Arcelor Mittalilta, Lindeltä ja L'Orealilta Manner-Euroopasta sekä Carlsbergiltä, Maerskilta, Securitakselta, Telenorilta ja Volvo Carsilta Pohjoismaista. Torstain makrotalouden asialista alkaa Ruotsin tammikuun kuluttajahintaindeksillä (CPI). Sen jälkeen seuraavat Saksan teollisuustilaukset ja euroalueen vähittäismyynti joulukuulta. Englannin keskuspankki julkaisee korkoilmoituksensa. Yhdysvalloista saadaan tammikuun Challenger-raportti, viimeisen neljänneksen tuottavuusluvut ja uudet työttömyyskorvaushakemukset.

Perjantaina 7. helmikuuta julkisaistaan Balderin, Danske Bankin, Konecranesin, Saabin, Schibstedin, Skanskan, Thulen ja XXL:n osavuosikatsaukset Pohjoismaissa. Perjantain makrotalouden asialista alkaa Saksan joulukuun kauppataseella ja teollisuustuotannolla. Seuraavaksi siirrymme Pohjois-Amerikkaan, josta saadaan Kanadan tammikuun työttömyysaste. Yhdysvalloista saadaan tammikuun työttömyystilastot, helmikuun Michigan-indeksi ja joulukuun tukkukaupan varastotilastot.

MACD osoittaa, että riski on alaspäin. Mutta voiko se hälvetä?

S&P 500:llä käydään tällä hetkellä kauppaa korkeammalla tasolla, hieman MA20:n ja MA50:n yläpuolella. Aiemmat huipputasot välillä 6 100–6 120 toimivat ensimmäisenä vastustasona. MACD on kuitenkin antanut pehmeän myyntisignaalin, ja MA100, joka on tällä hetkellä 5 903:ssa, toimii tukena alaspäin. Jos kurssi toisaalta sulkeutuu reilusti MA20:n yläpuolelle, laskuriski alkaa pienentyä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Teknologiapainotteisella Nasdaq 100:lla käydään tällä hetkellä kauppaa juuri ja juuri MA20:n yläpuolella, mutta sillä on vain vähän liikkumavaraa. Vastus ylöspäin on 21 900:n kohdalla. MACD on antanut pehmeän signaalin, ja ensimmäinen tuki on 21 100:ssa, jota seuraa toinen tuki MA100:ssa, joka on tällä hetkellä 20 750:n paikkeilla.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Saksan DAX-indeksillä käydään tällä hetkellä kauppaa EMA9:n yläpuolella. On mielenkiintoista nähdä, pystytäänkö maanantain kuilu kuromaan umpeen vai onko seuraavana vuorossa alapuolella oleva MA20, joka on tällä hetkellä 21 010 pisteessä.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Ruotsissa OMXS30:llä käydään tällä hetkellä kauppaa MA20:n yläpuolella mutta EMA9:n alapuolella. Yläpuolella aiemmat huipputasot 2 670–2 685 pisteen tuntumassa muodostavat vastuksen. MACD on kuitenkin antanut pehmeän myyntisignaalin. Indeksin murtautuessa alaspäin vastassa on liukuvien keskiarvojen klusteri 2 560–2 570:n tienoilla.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.