Teknologiayhtiöiden Q4-raportit voivat nostaa lämpöä markkinoilla

Yhdysvaltain teknologiasektori laski 5,6 % maanantaina 27. tammikuuta, ja suurin vaikutus oli tekoälyyn liittyvillä yrityksillä, erityisesti Nvidialla. Sijoittajat ilmaisivat huolensa kiinalaisen DeepSeek-mallin vaikuttavasta suorituskyvystä, etenkin kun otetaan huomioon Nvidian vahva riippuvuus näytönohjaimien (GPU) myynnistä. Uskomme kuitenkin, että Nvidian kurssilasku on ylireagointia, joka voi luoda ostomahdollisuuksia rohkeille sijoittajille. Keskittymisen Yhdysvaltain teknologiasektoriin odotetaan tiivistyvän tällä viikolla entisestään, kun Meta Platforms, Microsoft, Apple ja Tesla esittelevät viimeisen vuosineljänneksen tuloksensa.

Viikon tapaus: Nvidian mahdollisuudet riskihalukkaille tekoälypaniikin jälkeen

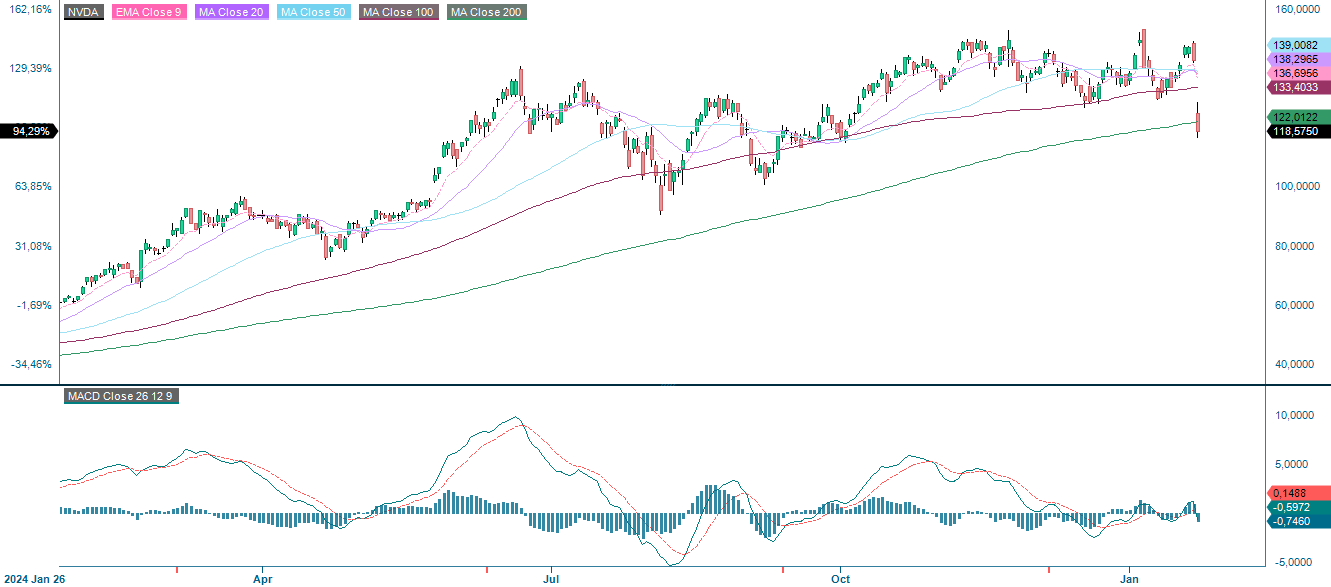

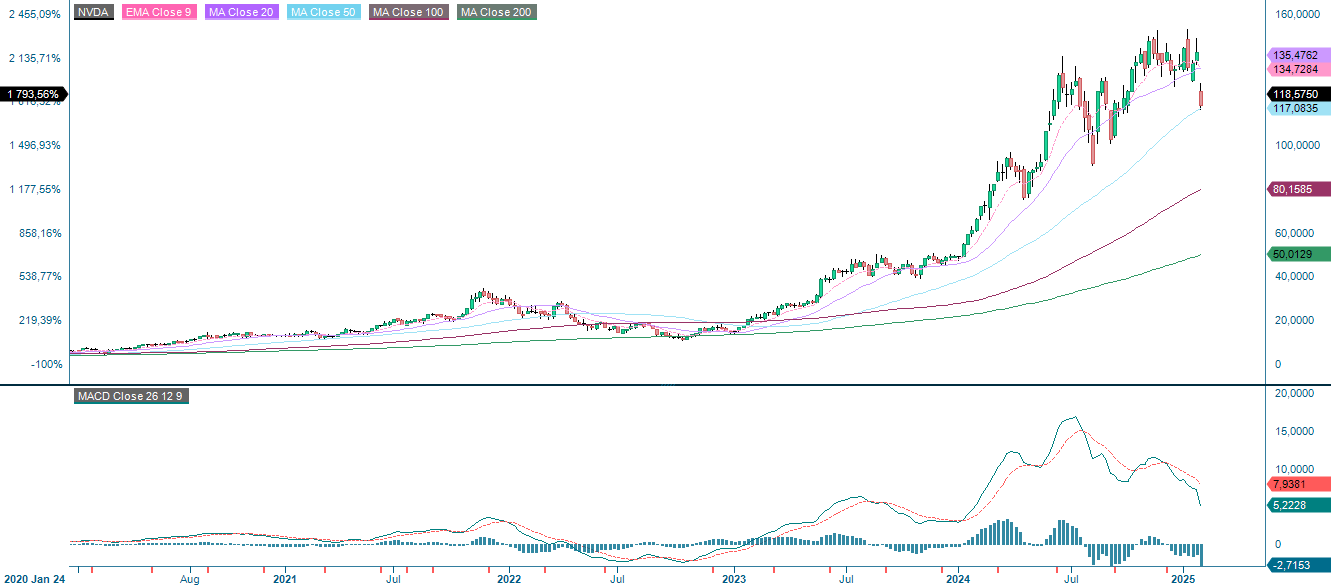

Nvidia Corporation ("Nvidia") romahti maanantaina 27. tammikuuta merkittävästi sen jälkeen, kun kiinalaisen DeepSeekin uuden suuren kielimallin (Large Language Model, LLM) suorituskyky oli osoittautunut vahvaksi. Tämän sanotaan onnistuneen rajallisella budjetilla ja ilman Nvidian huipputehokkaita GPU-kiihdyttimiä. Tämä kehitys on herättänyt sijoittajien keskuudessa huolta siitä, että DeepSeekin menestys voisi heikentää Nvidian hinnoitteluvoimaa ja saada hypermittaluokan pilvipalveluntarjoajat vähentämään tekoälyyn liittyviä investointejaan.

Tekoälybuumi näyttää siis – ainakin osakemarkkinoilla – kohdanneen ensimmäisen suuren haasteensa. Juuri kun sijoittajat olivat vakuuttuneet siitä, että yhdysvaltalaisyritykset hallitsevat kehittynyttä tekoälyä hypermittaluokan toimijoiden investoidessa tekoälyyn enemmän kuin monet valtiot, OpenAI:n lanseerattua nopeasti uusia malleja ja Nvidian toimittaessa kehitystyötä edistäviä näytönohjaimia, suhteellisen pieni kiinalainen toimija astui esiin ja haastoi koko järjestyksen.

Markkinoiden reaktio on ymmärrettävä, kun otetaan huomioon Nvidian vahva riippuvuus näytönohjainmyynnistä valta-aseman säilyttämiseksi tekoälyn alalla, mutta on tärkeää kysyä, oikeuttaako huoli näin dramaattisen laskun. Ensinnäkin DeepSeekin väitettyä kustannustehokkuutta ja suorituskykyä ei ole vielä validoitu kunnolla. Uusien teknologioiden julkistaminen varhaisessa vaiheessa herättää usein paljon huomiota, mutta niiden skaalaaminen luotettaviksi ja käytännöllisiksi ratkaisuiksi on paljon haastavampaa. Nvidian näytönohjaimia, kuten H100- ja A100-sarjoja, pidetään yleisesti alan standardina tekoälyn kehityksessä, koska niiden suorituskyky on vertaansa vailla ja ne ovat integroitavissa tekoälytyökalujen vankkaan ekosysteemiin. On epätodennäköistä, että uusi tulokas pystyisi häiritsemään Nvidian vahvaa asemaa nopeasti ja ilman merkittäviä resursseja ja innovaatioita.

Lisäksi geopoliittiset tekijät voivat rajoittaa vakavasti DeepSeekin kykyä saada jalansijaa maailmanmarkkinoilla. Yhdysvaltain kiinalaista tekoälyteknologiaa ja -tuotteita koskevat kaupparajoitukset voivat estää DeepSeekin ratkaisujen viennin keskeisille länsimarkkinoille. DeepSeekin vaikutusvalta rajoittuukin todennäköisesti Kiinaan, jossa Nvidialla on jo vahva asema ja jossa se tarjoaa jopa räätälöityjä piirisarjoja paikallisten säännösten täyttämiseksi. Nämä tekijät pienentävät merkittävästi DeepSeekin potentiaalista uhkaa.

Nvidian menestys ei liity ainoastaan laitemyyntiin. Yhtiön ohjelmistoekosysteemit, kuten CUDA, sekä tekoälyyn keskittyvät alustat ja pilviratkaisut antavat sille merkittävän kilpailuedun. Lisäksi Nvidia investoi edelleen voimakkaasti seuraavan sukupolven teknologioihin ja varmistaa näin, että se pysyy innovaatioista elävän toimialan eturintamassa.

Sijoittajien on toki viisasta pitää silmällä kehittyviä kilpailijoita, mutta nähty lasku heijastaa liioiteltua reaktiota spekulatiiviseen riskiin. Nvidian perustekijät ovat edelleen erittäin vahvat, ja niitä tukevat monipuoliset tulovirrat ja tekoälyn jatkuva maailmanlaajuinen käyttöönotto eri toimialoilla. Nvidian pitkän aikavälin kasvunäkymiä vahvistavat entisestään autonomisten ajoneuvojen, metaversumin ja edge computingin kaltaiset trendit, jotka kaikki edellyttävät tehokasta laskentakapasiteettia.

Sijoittajat saattavat pitää osakekurssin viimeaikaista laskua ylireagointina, mikä saattaa luoda tilaisuuden pitkän aikavälin tuottoihin. Huoli DeepSeekistä todennäköisesti hälvenee, kun sen vaikutuksista saadaan realistisempia arvioita. Nvidian historia hallitsevana tekoälytoimijana ja sen strateginen sopeutumiskyky osoittavat, että yhtiöllä on hyvät edellytykset selviytyä haasteista ja jatkaa kasvua tulevina vuosina.

Nvidia (USD), yhden vuoden päiväkaavio

Nvidia (USD), viiden vuoden viikkokaavio

Makrokommentit

Euroalueen yhdistetty PMI (ostopäällikköindeksi) nousi tammikuussa 50,1:een joulukuun 49,5:stä. Yhdysvalloissa yhdistetty PMI laski 55,4:stä 52,4:ään. Myönteistä on, että Yhdysvaltain tehdasteollisuus nousi 50,1:een odotetusta 49,7:stä, kun taas palvelusektori menetti vauhtia (52,8, kun odotuksena oli 56,5). Toiveet veronalennuksista ja sääntelyn purkamisesta tukevat edelleen Yhdysvaltain talouden optimismia. Euroalueen PMI-tietojen jatkuva heikkous on ollut Euroopan keskuspankille (EKP) vahva peruste laskea korkoja, ja korkoilmoitusta odotetaan 30. tammikuuta. Markkinat odottavat EKP:n laskevan korkojaan edelleen vuonna 2025. Yhdysvaltain keskuspankin (Fed) odotetaan pitävän korkotasonsa ennallaan tänään keskiviikkona 29. tammikuuta, koska Yhdysvaltain talous on suhteellisen vahva.

Earnings Insightin mukaan vuoden 2024 viimeisellä vuosineljänneksellä (16 % S&P 500 -yhtiöistä julkaisi raporttinsa 24. tammikuuta) 80 % yhtiöistä on ylittänyt odotukset osakekohtaisen tuloksen (EPS) osalta, ja 62 % yhtiöistä on raportoinut odotettua suuremmista tuotoista.

Yksitoista viime viikolla raportoinutta vähintään 10 miljardin dollarin markkina-arvoista yhdysvaltalaisyritystä ylitti analyytikoiden tulosodotukset keskimäärin 9,8 % mediaanin ollessa 2,0 %. Näiden yhtiöiden osakekurssien keskiarvo nousi 2,1 % ja mediaani 1,9 % yhden päivän kuluttua viimeisen vuosineljänneksen raporttien julkaisemisesta.

Q4 tulosarvio vs. toteutunut, poikkeama (%) yhdysvaltalaisille yhtiöille

Tällä viikolla raportointinsa aloittavat yhdysvaltalaiset teknologiayritykset: Microsoft, Meta Platforms, ASML Holding, Automatic Data Processing, IBM, Tesla ja T-Mobile US raportoivat keskiviikkona 29. tammikuuta, samoin kuin Danaher, Lam Research, The Progressive ja ServiceNow. Päivä on intensiivinen myös OMX:n näkökulmasta, sillä SEB, SSAB, Tele2, Volvo ja Trelleborg julkaisevat viimeisen neljänneksen raporttinsa. Aasiassa raportoi Alibaba. Keskiviikon makrotaloudellisia kohokohtia ovat Saksan GfK:n (Gesellschaft für Konsumforschung) helmikuun kuluttajaluottamustiedot ja Espanjan viimeisen vuosineljänneksen BKT. Päivän aikana odotetaan myös Ruotsin keskuspankin, Kanadan keskuspankin ja Yhdysvaltain keskuspankin korkotiedotteita. Yhdysvalloista saamme joulukuun kauppataseen, tukkukaupan varastot ja öljyvarastot (Department of Energy) sekä viikkotilastot.

Yhdysvalloissa raportointikausi jatkuu torstaina 30. tammikuuta, jolloin Apple, Caterpillar, Cigna, Comcast, Intel, Mastercard, Thermo Fischer Scientific, United Parcel Service ja Visa julkaisevat osavuosikatsauksensa. Euroopassa odotetaan raportteja Deutsche Bankilta, Roche Holdingilta, Sanofilta ja Shelliltä, kun taas Pohjoismaissa ohjelmassa ovat ABB, Electrolux, Epiroc, H&M, Kone, Nokia, Nordea ja Telia. Makrouutiset alkavat Ranskan viimeisen vuosineljänneksen BKT:llä, jonka jälkeen saadaan tiedot Ruotsin joulukuun vähittäismyynnistä. Viimeisen vuosineljänneksen BKT:tä odotetaan myös Italiasta, Saksasta ja euroalueelta. Espanja julkaisee tammikuun kuluttajahintaindeksin, ja saamme myös euroalueen tammikuun talousbarometrin sekä EKP:n korkoilmoituksen. Yhdysvallat raportoi viimeisen vuosineljänneksen BKT:n ja uudet työttömyyshakemukset.

Perjantai 31. tammikuuta alkaa Japanin työttömyysluvuilla, teollisuuden PMI:llä ja joulukuun vähittäismyynnillä. Euroopasta saamme Saksan vähittäismyynnin ja tuontihinnat joulukuulta sekä työttömyystilastot ja kuluttajahintaindeksin tammikuulta. Saamme myös tammikuun kuluttajahintaindeksin Ranskasta ja kotitalouksien inflaatio-odotukset euroalueella. Pohjois-Amerikassa julkaistaan Kanadan joulukuun bruttokansantuote ja viimeisen vuosineljänneksen työvoimakustannukset, yksityinen kulutus, inflaatio (Personal Consumption Expenditures, PCE) joulukuulta ja Chicago-PMI tammikuulta. Perjantaina odotetaan osavuosikatsauksia Exxon Mobililta, AbbVieltä ja Chevronilta Yhdysvalloista, Novartikselta Manner-Euroopasta sekä Autolivilta, Elisalta, ELUX PROlta, Hexagonilta, Holmenilta, SCA:lta ja SKF:ltä Pohjoismaista.

DAX:n kokoonpano voi houkutella kuplauskovaisia

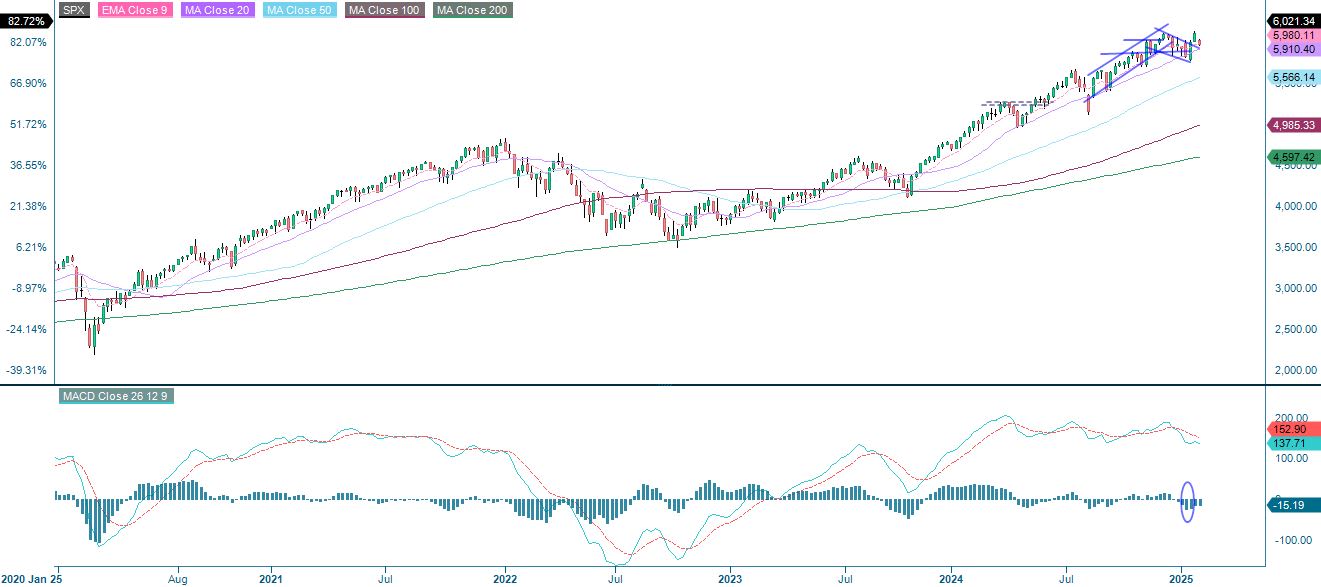

S&P 500:llä käydään tällä hetkellä kauppaa MA20:n yläpuolella MA20:n toimiessa tukitasona alaspäin. On mielenkiintoista nähdä, pystytäänkö maanantain ero kuromaan umpeen. Jos myynnin momentum palautuu seuraavana kohteena voi olla MA100, joka on tällä hetkellä 5 878 pisteessä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Teknologiapainotteinen Nasdaq 100 sen sijaan on murtautunut MA20:n alapuolelle, ja laskuriski on edelleen erittäin suuri. Seuraavana tasona alaspäin on 20 613, jossa MA100 kohtaa indeksin.

Nasdaq 100 (USD), yhden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

Saksan DAX on indeksikokoonpanonsa vuoksi vähemmän altis mahdolliselle tekoälykuplalle. Yhdysvaltain tunnelmat heijastuvat kuitenkin myös Euroopan kauppaan. Voi olla, että DAX tarvitsee vetoapua valtameren toiselta puolelta saavuttaakseen uudet huippulukemat. Toisaalta on huomattava, että Relative Strength Index (RSI) viittaa yliostettuihin tasoihin. Skenaariossa, jossa momentum kääntyy etelään, ensimmäisenä tukitasona on EMA9 21 130:ssä, jota seuraa MA20 20 629:ssä.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

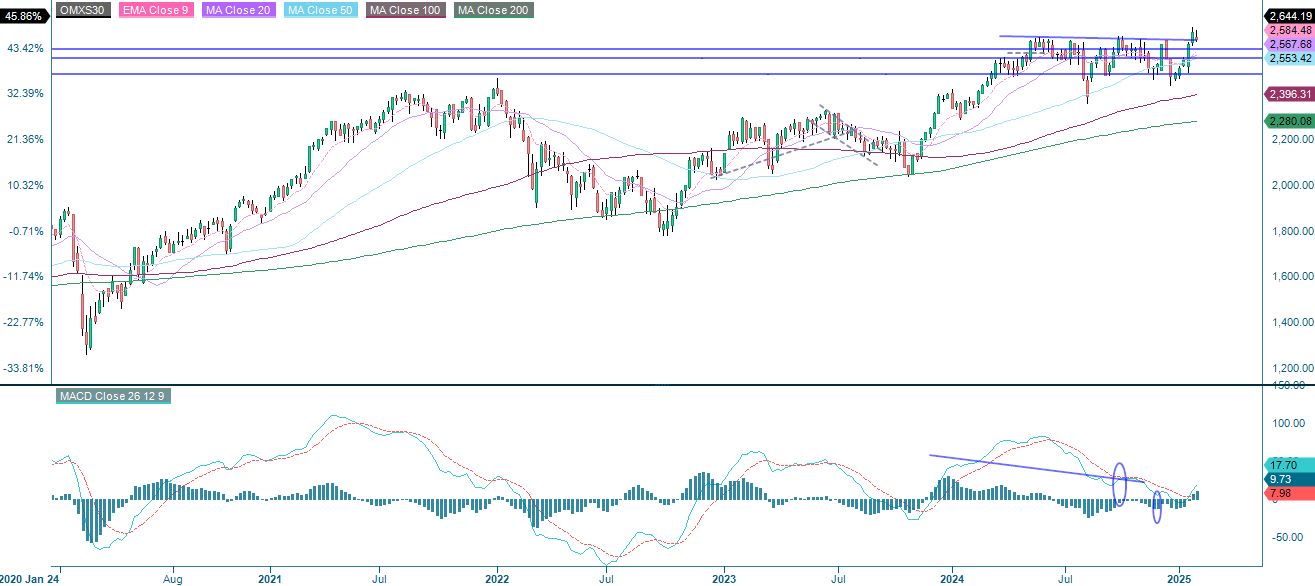

OMXS30:llä käydään tällä hetkellä kauppaa tukitasolla. Tiistain päivänsisäinen kaupankäynti näyttää olleen heikkoa, sillä indeksi kuroi kuilun umpeen hetkeksi, kunnes laski jälleen. DAX:n tavoin OMXS30 saattaa kaivata tekoälykuplaan liittyvien huolten hälvenemistä.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.